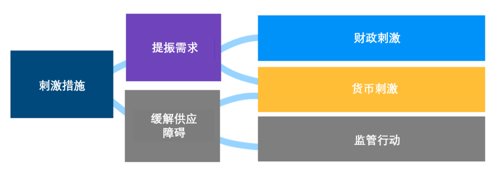

不同于其他主要央行的紧缩政策倾向,中国人民银行的政策相对偏向宽松,以支持经济增长。为了使经济复苏得以持续,料需要提振中国消费者和企业的信心。中国当前的经济反弹与政府进一步的刺激措施,都有望支持企业盈利复苏。监管方面,中国政府也从过去“设定框架”的阶段,转变为现在的“执行法规”阶段,这或许有助于减少政策上的不确定性,并促使境内与离岸市场中国股票的价值重估。

我们认为在科技、消费及碳中和领域,仍然存在长期增长的机会。随著中国经济增长趋于稳定,这些长期趋势将再次浮现。

1、科技发展不限于智能手机与电子商务

在中国,科技的发展已经不再局限于智能手机与电子商务领域。人工智能及云端运算,早已成为民众日常生活的一部分。在地缘政治局势紧张、新冠疫情持续的环境中,中国的科技行业积极配合国内经济循环的发展,并在核心技术上寻求突破,以减少对进口软件及硬件的依赖。

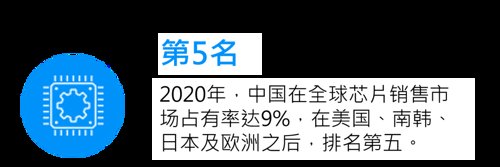

半导体及其他硬件产业

受惠于数字化浪潮,软件产业也获得政策支持,以期打造为本土领先企业。工业自动化则是另一个具备结构性增长的领域,中国公司越来越关注成本问题,更加支持工业自动化技术的应用。

2、能源转型与碳中和

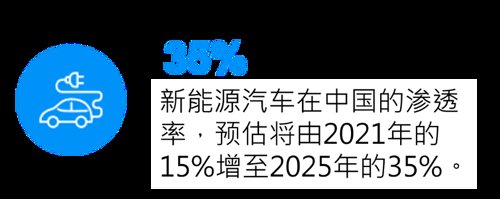

由于中国政府越来越关注能源转型及碳中和,所以这两大行业都有望成为核心的投资主题之一。我们预期未来几年新能源汽车的渗透率将持续上升,对排放标准的控制也会更加严格。同时,中国也会加快可再生能源的使用。这些持续的趋势有望支持相关产业的收入与盈利增长。除了电动汽车制造商之外,电动汽车供应链、光伏供应链、安装及储能等可再生能源产业,也可能会迎来发展机遇。

资料来源:中国汽车工业协会,数据截至2022年2月。预测或估计仅供参考,可能不会实现。

3、消费:扩张中的中产阶级

为了应对新一轮的新冠疫情,在过去几个月来,中国政府对几个主要的城市实施了严格的封控措施。相关的消费行业股价已经反映了相关风险,但是我们认为影响仍然是短期的。展望未来,我们认为一些中国本土品牌将受益于消费升级的长期趋势,因为中国的中产阶级不断增长,他们也会追求更优质、更健康的产品。未来在某些领域,行业将进一步整合,有望带来多年的复利增长。另外,民众对医疗健康支出的需求与日俱增,我们留意到在医疗设备、研发外包 (CRO)及生产外包(CMO)等领域,也有潜在的投资机会。

资料来源:中国调味品协会,Euromonitor,数据截至2022年1月。预测或估计仅供参考,可能不会实现。

在监管政策与行业生态不断变化的环境下,我们正从股票资产中,寻找有望受惠于盈利复苏或价值重估的投资机会。

1、必需消费

在原材料价格快速上涨的情况下,不少消费型企业在2021年饱受利润率压缩的困扰,导致盈利下调。不过,正如我们所预期的,从调味品制造到其他食品及餐饮制造等相关行业中,头部公司在2021年底开始宣布提高销售价格。由此可见,具有品牌实力的优质公司更具市场议价能力,有助于对冲原材料价格上涨的影响,并使盈利能力重回高水平。因此,消费者可关注利润率及盈利有复苏迹象的企业,特别是中下游的企业。

2、房地产

今年年初以来,开发商在中国境内融资的环境有所改善,各地政府也放宽了购房限制,并延迟了原定于2022年扩大实施的房产税试点,因此中国房地产市场在近期出现触底反弹的迹象。在这个行业中,我们偏好于本身具备结构推动因素的公司,例如物业管理公司、家具、装饰涂料等消费行业公司,它们正于行业整合阶段,而且与房地产周期的相关性较低。

3、互联网

经历超过一年的监管调整,市场预期目前的政策重点,将由2021年的“政策公布”转为2022年的“政策实施”,因此市场情绪有所改善,将有利于相关企业的价值重估。我们认为优质的互联网公司,无论在营运及财务上均保持稳健,因此也可能具有较好的增长前景。

2022-09-02 18: 33

2022-09-02 18: 32

2022-09-02 14: 11

2022-09-02 12: 23

2022-09-02 12: 22

2022-08-17 22: 18