行情调头回了银保地,在没有增量资金的情况下,市场上的资金在不同板块间高低切换,从涨了好一阵儿的新能源里出来,就会流入到跌了好一阵儿的低位板块,医药就是其中之一。

我在前面的文章#历史大底?这才是抄底医药的正确姿势#中聊过医药这个板块,其下二级、三级行业非常多,医药整个板块最近是没有β收益的,只有个别领域具备α收益,这其中就包括我今天要说的医药商业,再确切点讲,是零售药店。

实际上,零售药店指数已经六连阳了,走出了无视大盘的独立行情。

所以,资本市场从零售药店赚的钱,其实就是在整个产业整合过程中,集中度提高带来的盈利效应。

先说两个现状。

第一,大参林、益丰药房、老百姓、一心堂、健之佳等主要上市药房2021年前三季度净增门店数分别为1590/1255/1770/1151/557家,均超过2020年全年数量。说明龙头药店门店扩张提速明显。既然如此,为啥业绩增速放缓了呢?

答案其实很简单,药店从开张到真正实现盈利大概需要不到一年的时间,而2021年受疫情影响,药店的盈亏平衡点是延后了的。也就是说,虽然药店持续扩张,但每增加一家店都是亏损的。

第二,互联网的发展让很多人选择在线上买药,不再去药房了,那药房的利润岂不是会大幅下滑?

答案是否定的。大家以为的线上药店应该是叮当快药、美团买药这类的,但这些都属于第三方平台,没有自营药店,而根据《药品管理法》规定,第三方平台提供者不得直接参与药品网络销售活动。也就是说,这些第三方平台只能和有自营业务的药店合作,说白了压根不存在竞争关系。

真正能对线下药店构成竞争威胁的应该是京东健康,这才是正儿八经的自营药店。实际上,京东健康自营业务收入已经达到了175亿,同比增长48.6%,规模差不多是两家头部连锁药店的规模了。

这还不咬个你死我活?不过我看了下京东健康和益丰药房的前十大畅销品(说畅销品有点怪,反正就是卖得最好的十款药),发现一个重样儿的都没有,京东健康更侧重保健品,而益丰药房则是日常药品。

说明药品的竞争是错位竞争,京东健康上架的产品以非药品居多,另外,线下药店的应急属性、社交属性、终端属性都是线上电商无法比拟的。所以二者的竞争关系并不激烈。

我们再来看下线下药店今年的业绩表现。

从今年中报来看,四大药店收入都在80亿-100亿之间,直营门店数都在7000-9000家之间,从业务成长性来看,除了一心堂罕见地出现了负增长,其它三家连锁药房仍保持两位数增长,。

从门店扩张速度来看,2021年三季度,益丰药房、大参林、老百姓、一心堂的次新门店占比分别为17%、16%、18%、14%,均处于历史高位。而这部分店面按照盈亏周期来计算,在2022年二季度之后就会陆续贡献收入增量,由于疫情后盈亏平衡周期拉长,利润贡献预计下半年才会体现。

我看了四大药店的中报,经营态势都是二季度明显好于一季度,说明药店的营收的确是在恢复的,这也是最近一波反弹,药店板块表现都不错的主要原因。

零售药店基本不存在线上与线下恶性竞争,大家没有内卷,十分和谐。

我是看好零售药店的,或者换句话说,在整个医药板块里,我认为零售药店是具备α收益的。

一方面,政策鼓励让药店行业集中度不断提升。2021年10月商务部《关于“十四五”时期促进药品流通行业高质量发展的指导意见》中提出:未来5年计划培育5-10家超500亿药品零售连锁企业;2025年药品零售连锁率接近70%。

“十四五”刚开始的2020年,全国药店总数只有54.6万家,整体连锁率57.3%,距离咱们定的目标还有较大的提升空间。

另一方面,药店行业的业绩有逐季回暖迹象。2020年高基数效应已经被消化得差不多了,互联网政策的压制效应逐步减弱,而药店自身的盈亏平衡拐点也即将到来。现在整个线下药店的估值非常低,处在22.75%的历史分位点,未来很有可能迎来估值修复。

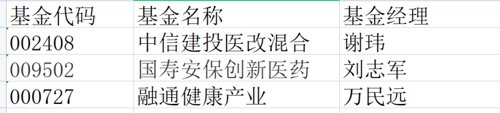

所以,坚信未来医药会东山再起的朋友,短期内不必执着于没有β收益的窄基指数,提前埋伏零售药店,从风险收益性价比的角度来说,要优于全行业指数。配置零售药店的主动型基金也不少,我整理了一下,方便大家参考。

非完整版,想要完整版的朋友可以后台私信和我沟通~

从近10年看,FED溢价为3.21%。该指标过去十年均值为2.47%,当下市场处于过去10年高位,性价比高,适合超配权益。

2022-09-02 18: 49

2022-09-02 18: 46

2022-09-02 18: 45

2022-09-02 18: 45

2022-09-02 18: 45

2022-09-02 18: 44