安博士

长安基金

上周市场热点回顾与分析

上周A股主要指数均下跌,上证指数跌1.5%,深证成指跌3.0%,创业板指跌4.0%;上证50跌1.5%,沪深300跌2.0%,中证500跌2.4%。上周日均成交额约0.85万亿,北向资金净流入约4.4亿元。

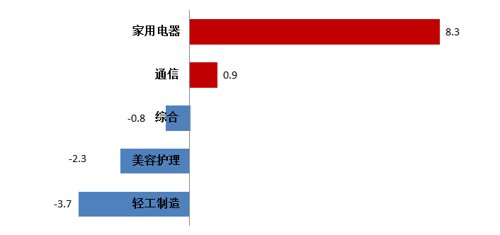

行业方面,家用电器、房地产、轻工制造、传媒、通信等行业表现相对较好,电力设备、有色金属、汽车、煤炭、基础化工等行业表现靠后。

国内方面,2022年8月31日国家统计局公布最新中国采购经理指数,8月制造业PMI指数录得49.4%(前值49%),非制造业商务活动指数52.6%(前值53.8%),综合PMI产出指数录得51.7%(前值52.5%)。制造业PMI季节性改善,但仍低于荣枯线,且远低于历年同期平均水平,反映制造业景气仍趋下行。8月非制造业商务活动指数续降1.2pct至52.6%,低于历年同期均值,反映复苏趋势进一步趋弱。从建筑业来看,8月建筑业商务活动指数回落2.7pct至56.5%,基建施工、地产施工、装修三大子行业景气均边际走弱,主要缘于8月的极端气候影响建筑开工强度。疫情、高温和限电对制造业结构性冲击仍存,经济恢复仍不稳固。8月下旬全国气温已出现下行,后续用电紧张情况有望缓解,前期受限电影响的上游原材料加工行业生产有望修复,不过疫情扩散对经济的扰动依然存在。后续展望,经济修复仍有一定的压力,稳增长政策需加速落地。

海外方面,2022年9月2日,美国劳工统计局公布了8月份的非农就业数据:8月美国新增非农就业31.5万人,预期增加29.8万人,前值52.6万人;季调失业率为3.7%,预期3.5%,前值3.5%。美国8月就业市场边际走弱,新增非农就业人数较上月大幅回落至31.5 万人,创下2021年4月以来的最低值,但仍高于市场预期,季调失业率超预期回升至3.7%,私人部门时薪环比涨幅回落至0.3%。总的来说,就业数据仅是高位略降,不过劳动力市场紧张状况边际趋缓,使得通胀和美联储鹰派预期边际回落。

上周行业主力净流入向 (前五名)

行业净流入总合计:-1187.3 单位(亿元)

上周行业指数涨跌幅 (前五名)

数据来源:wind,截止至2022.9.2 行业分类:申万一级行业。

后市研判 (3-6个月)

8月底以来,在美联储加息预期升温、疫情扩散以及行业龙头公司重大事件的影响下,市场出现了一定的调整,前期极致的市场风格回归再平衡,热门赛道交易层面的压力得到一定的释放。进入9月,在摆脱高温天气、限产限电影响后,再叠加国务院督导行动的落实,关注“金九银十”经济的修复情况,不过疫情的扩散仍有阶段性扰动。当下市场行情预计将偏震荡,更多的会体现为自下而上的机会,高端制造和疫后复苏两条主线依然是重点关注方向。

建议配置的行业

短期,当下看好的板块主要集中政策利好的新能源基建(风光储)、能源以及自主可控相关板块。中长期,科技成长行业仍是重要布局方向,尤其是国产替代的相关方向,持续关注高端制造和科技,包括新能源车、光伏、储能、风电、数字经济和半导体等行业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2022-09-05 15: 59

2022-09-05 15: 59

2022-09-05 15: 59

2022-09-05 12: 28

2022-09-05 12: 27

2022-09-05 12: 27