本周央行逆回购继续低量,平价等量对冲续作,银行间主要回购利率周均值较上周继续上行,但后半周冲高回落,流动性总体保持合理宽裕。本周,央行逆回购平价等量,延续上周,逆回购投放资金100亿元(每日等量投放20亿元),回笼100亿元(每日等量回笼20亿元),全周逆回购完全对冲。央行操作延续谨慎风格。央行已连续28个交易日逆回购投放20亿元的低量。央行已连续23个交易日逆回购净投放0亿元。从资金利率来看,本周(8/29-9/2)资金利率,较上周(8/22-8/26)继续上行,R001/R007/DR001/DR007周均值环比大幅上行15BP/6BP/13BP/11BP,但月末需求影响结束后,R001/R007/DR001/DR007本周五较上周五收盘,环比大幅下行9BP/21BP/9BP/28BP。

数据来源:同花顺、九泰基金整理

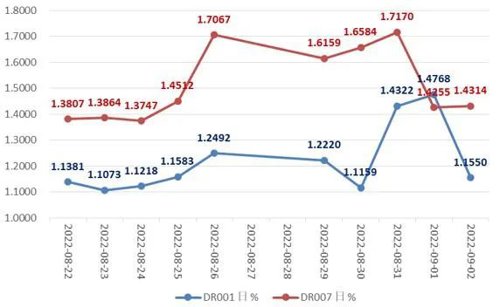

需要注意的是,DR001本周波动较大,在9月1日周四报收1.4768%,创出7月以来的最高点。DR007在8月31日周三报收1.7170%,创出7月以来的最高点。

最近2周DR001与DR007走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

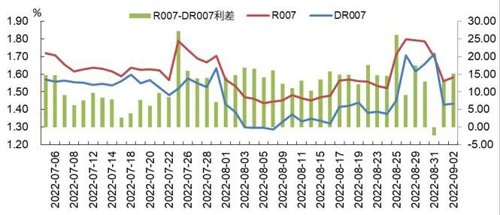

本周,R007与DR007两者利差有所走阔。本周五9月2日利差为15.19BP,而上周五8月26日利差为9.14BP。本周三8月31日R007与DR007利差为-2.38BP,上一次出现两者利差为负,是大约一年前的2021年9月8日(-1.98BP)。

最近2月R007与DR007走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

R3M-R007是一个资金市场预期变化的指标。当货币政策收紧时,机构更关注资金可得性而非成本,长线资金需求上升,期限利差上升。反之,流动性宽裕,市场更在乎资金成本而非可获得性,期限利差下降。总体而言,8月资金较为平稳,但月末几个交易日对短线资金需求略大。

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

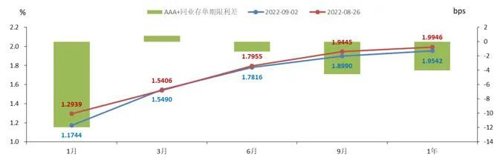

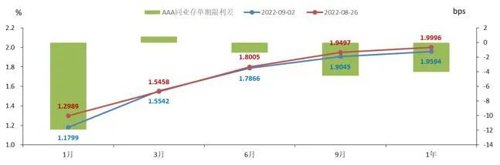

本周,AAA+与AAA同业存单收益率整体下行,收益率曲线略牛陡,3月期小幅上行不到1BP,其他期限均下行,短端1月下行最多,接近12BP;长端9月期和1年期均下行,维持在2.0%以下。

上周与本周AAA+同业存单收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

上周与本周AAA同业存单收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

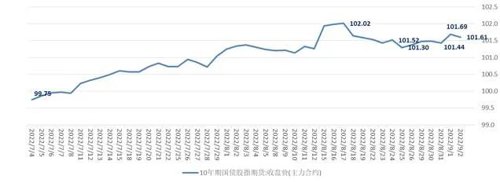

一级市场方面,本周利率债净融资额小幅下降;总体需求尚可。本周新发利率债有34只,融资3,117.30亿元,总偿还量为1,632.00亿元,净融资额为1,485.30亿元,较上周小幅下降(前值为2,306.49亿元)。截至9月2日,一般债发行进度为96.0%,专项债发行进度为96.4%;国债净发行进度为41%;政金债发行进度预估为68%。利率债招投标全场倍数有所提高。本周国债与政策性金融债招标效果较好,全场倍数均值为4.64,较上周的4.50倍有所提高;而发行价格仅有5只位于100以下,发行需求较好。二级市场方面,国债期货普涨,依然处于高位;现券收益率普遍下行,中短端向下行幅度更大,收益率曲线较上周略牛陡。海外债收益率以上行为主。本周国债期货普遍上涨。全周来看,10年期主力合约涨0.23%,5年期主力合约涨0.21%,2年期主力合约涨0.13%。10年期主力合约在8月17日创2020年5月来的新高后,有所盘整,但最近依然维持在高位。最近两个月10年期国债股指期货:

收盘价(主力合约)走势

数据来源:同花顺、九泰基金整理

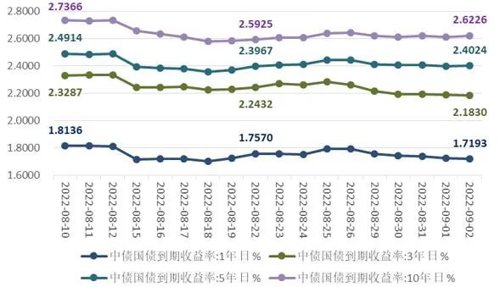

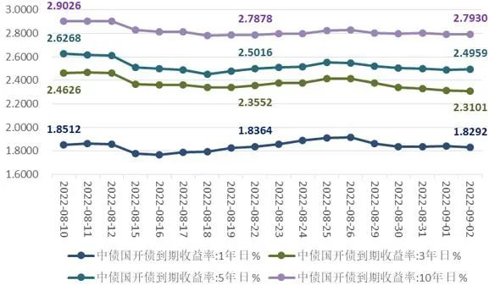

现券方面,债市向暖,收益率普遍下行,中短端向下行幅度更大,收益率曲线较上周略牛陡。具体来看,相比于上周五8月26日,本周五9月2日,1Y国债/国开债利率下行7BP/8BP,3Y国债/国开债利率下行8BP/11BP,5Y国债/国开债利率下行4BP/5BP,10Y国债/国开债利率下行2BP/4BP。

上周与本周关键期限国债收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

上周与本周关键期限国开债收益率走势

8月26日与9月2日关键期限国债收益率情况

数据来源:同花顺、九泰基金整理

8月26日与9月2日关键期限国开债收益率情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

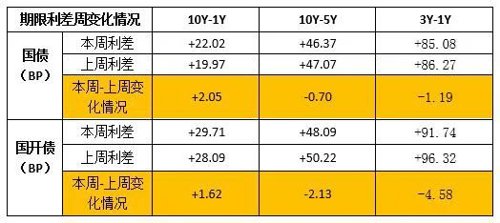

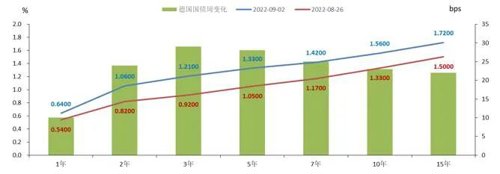

国债、国开债期限利差有所分化。其中国债、国开债10Y-1Y利差均较上周走阔,分别走阔2.05BP/1.62BP;国债、国开债10Y-5Y、3Y-1Y利差均较上周收窄,分别收窄0.70BP/2.13BP;1.19BP/4.58BP。

国债、国开债本周与上周关键期限利差变化情况

数据来源:同花顺、九泰基金整理

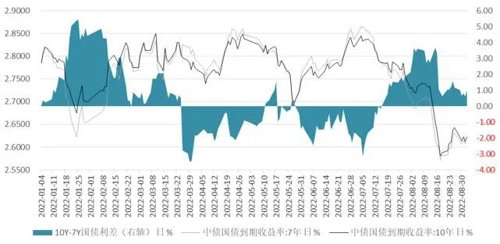

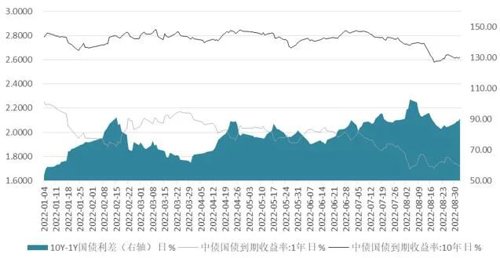

10Y-7Y利差的8月均值为2.13BP,较7月均值-0.07BP走阔并转正,表明市场交易活跃下降,偏好配置而非交易,配置盘占优。10Y-1Y利差的8月均值为91.16BP,较7月均值88.38BP走阔,表明市场对经济的乐观程度有所改善。 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

10Y-1Y国债期限利差变化情况

数据来源:同花顺、九泰基金整理

海外债市方面,相比上周五8月26日,本周截止9月2日,收益率继续以上涨为主。美国债市长端上行较多,其中10Y期国债收益率小幅上行16BP,收至3.20%;美国10Y-2Y国债收益率继续倒挂中,本周五倒挂收窄至-20BP(上周为-33BP)。日本债市长端上行较多,其中10Y期国债收益率上行2.0BP至0.2500%;德国债市中长端上行较多,其中10Y国债收益率大幅上行23BP至1.56%。

8月26日与8月19日美国国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

最近2个月美国10Y-2Y国债收益率变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

8月26日与9月2日日本国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

8月26日与9月2日日本国债收益率周变化情况

数据来源:同花顺、九泰基金整理

8月26日与9月2日德国国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

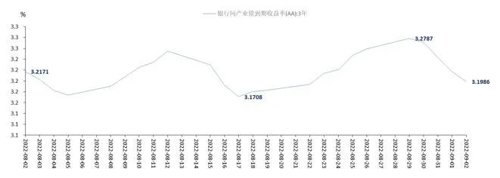

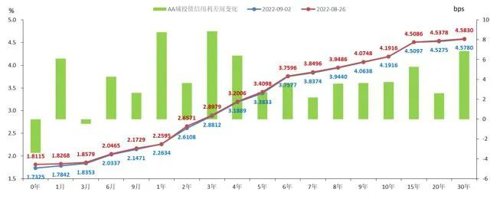

一级市场方面,信用债融资环境一般。产业债净融资转负为正;城投债净融资小幅下降。发行利率,较上周以下行为主。本周新发产业债187只,融资2,260.56亿元,总偿还量为2,218.46亿元,净融资额为42.10亿元,较前一周大幅提升,由负转正(前值为-895.88亿元)。本周新发城投债178只,融资1,194.20亿元,总偿还量916.37亿元,净融资额为277.83亿元,较前一周小幅下降(前值为375.48亿元)。发行利率方面:公司债AAA级主体发行利率3.03%(前值为3.10%),企业债AAA级主体发行利率5.80%(前值为2.80%,本周较高由仅有一个样本“22昆明交投01”所致),中期票据AAA级主体发行利率3.10%(前值为3.25%),短融AAA级主体发行利率2.03%(前值为2.03%)。发行利率以下行为主。二级市场方面,产业债、城投债收益率整体下行,中短端下行较长端多;两者信用利差有所走阔。产业债收益率下行为主。其中3年期AA产业债收益率,本周五9月2日收至3.1986%,较上周五8月26日下行6.07BP。从曲线来看,除6月期、7年期和8年期品种收益率上行外,其他期品种收益率均下行,3年期和4年期品种下行最大,超3BP;其余各期限品种也大多下行1-2BP。从曲线来看,总体来说,中短端下行较多,收益率曲线略牛陡。8月26日与9月2日AA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

近一个月AA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

近一个月AAA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

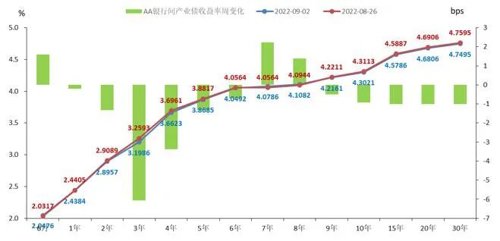

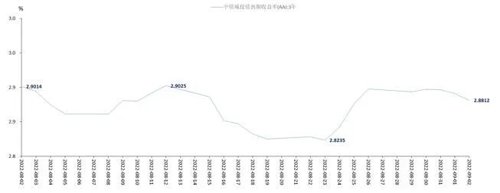

产业债信用利差普遍走阔。3年期AA产业债收益率下调6.07BP,其中无风险收益率下调10.51BP,意味着AA信用利差走阔了4.44BP。AAA利差上调了5.10BP,评级溢价下调0.66BP。AAA利差上调说明流动性有所收紧,评级溢价下调表明市场对3年期AA产业类主体忧虑程度有所减弱,违约风险有所降低。 数据来源:同花顺、九泰基金整理城投债收益率同样下行为主。其中3年期AA城投债收益率,本周五9月2日收至2.8812%,较上周五8月26日下行1.67BP。从曲线来看,除1年期和15年期品种收益率小幅上行外,其他期品种收益率均下行,中短端品种下行最大。从曲线来看,总体来说,中短端下行较多,收益率曲线略牛陡。

数据来源:同花顺、九泰基金整理城投债收益率同样下行为主。其中3年期AA城投债收益率,本周五9月2日收至2.8812%,较上周五8月26日下行1.67BP。从曲线来看,除1年期和15年期品种收益率小幅上行外,其他期品种收益率均下行,中短端品种下行最大。从曲线来看,总体来说,中短端下行较多,收益率曲线略牛陡。 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

8月26日与9月2日AAA城投债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

城投债信用利差普遍走阔。3年期AA城投债收益率下调1.67BP,其中无风险收益率下调10.51BP,意味着AA信用利差上调了8.84BP。AAA利差上调了3.84BP,评级溢价上调5.00BP。AAA利差上调说明流动性有所收紧,评级溢价上调表明市场对3年期AA城投类主体忧虑程度有所增加,违约风险有所上升。8月26日与9月2日AA城投债信用利差变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

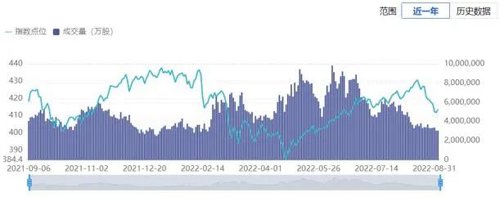

本周信用债成交量小幅提升。中票成交金额2,626.80亿元,短融成交金额1,656.87亿元,本周二级信用债成交总金额为5,707.49亿元,较上周小幅提升(前值为4,453.48亿元)。一级市场方面,本周5只转债标的上市。深科转债正股涉及平板显示器件、半导体领域,上市首日涨幅30.36%。欧22转债正股所属房屋家居板块,上市首日涨幅接近32%。中陆转债正股从事工业金属锻件研发、生产和销售,上市首日收盘价接近120元。永02转债和博汇转债规模偏小,上市首日收盘涨幅略超20%。二级市场方面,本周A股指数延续上周,普遍下跌;可转债指数继续下跌。本周上证指数、深证成指、创业板指、科创50分别下跌1.54%、2.96%、4.06%、1.52%;沪深300与中证1000分别下跌2.04%与2.91%。全市场看,同花顺全A周跌幅为1.24%。本周转债市场下跌,交易继续缩量。本周中证转债及可交换指数较上周小幅下跌1.30%。成交量方面,两市成交金额本周继续缩量,本周成交2,564.65亿元(日均约512.93亿元),低于上周的2,840.34亿元(日均约568.07亿元)。近一年中证转债指数及成交量走势变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

转债市场,行业跌多涨少。转债行业中,周内共有3个行业上涨,23个行业下跌,涨幅前三的行业为轻工制造、通信和交通运输,涨幅分别为2.85%、1.07%和0.03%,跌幅前三的行业为电力设备、国防军工和汽车,跌幅分别为4.88%、3.65%和3.20%。个券方面,本周市场普遍下跌。转债市场总共435只公募可转债,96只个券上涨,337只下跌,2只收平。除了新上市的5只转债外,涨幅靠前的转债有永22转债、胜蓝转债,涨幅在20%以上;跌幅靠前的转债有迪森转债与上能转债,周跌幅在18%以上。估值方面,从绝对价格来看,中低价转债数量增加,高价转债数量减少。本周绝对低价转债(绝对价格小于110元)较上周增加6只,价格区间在110元-130元的转债较上周增加28只,价格区间在130元-150元之间的转债数量较上周减少19只,价格区间在150元-200元之间的转债数量较上周减少8只,200元以上的转债数量较上周减少3只。整体来看,中低价转债数量明显增加,高价转债数量减少。全市场股性标的估值有所降低,债性标的债底保护增强。本周有151个标的具有股性,较上周减少18个,而且平均转股溢价率为19.15%,较上周20.20%有所降低;具有债性的标的达到284只,较上周增加18个,平均纯债溢价率为28.72%,较上周28.76%有所降低,债底保护增强。(1)能源与粮食方面:本周全球的能源问题依然备受关注。欧洲石油天然气问题有恶化趋势。由于部分机组发生漏油,北溪管道天然气运输已完全停止;俄气通过“北溪-1”管道向欧洲进行的天然气供应已经暂停,同时因法国Engie公司未按现有合同全额支付7月天然气货款,俄气决定暂停向该公司供应天然气,直到收到已供天然气全款为止。另一方面:美国表示将继续向欧洲供应天然气,还声称需要对俄罗斯施加最大化压力,并增加石油供应;美国总统拜登还向国会申请20亿美元,以解决俄乌冲突对美国国内能源供应的影响;欧盟声称要对俄罗斯天然气设定价格上限;G7财长就对俄罗斯石油价格设定上限达成一致;俄罗斯随即表示不会再向欧洲地区供应天然气,也将停止向支持对俄罗斯石油设定价格上限的国家出售石油。而中东方面,阿富汗临时政府即将与俄罗斯签订汽油采购合同。电力方面,俄乌冲突爆发后,随着俄罗斯对天然气的供应大幅减少,欧洲电价也史无前例地飙升。欧洲电价在过去一年已经暴涨了近10倍,当地时间周一,德国和法国的明年电价双双突破1000欧元大关,又一次创下历史新高。欧洲各国民众抗议能源价格上涨的游行正在增加。超7万的捷克民众聚集在首都布拉格进行抗议,要求政府采取更多措施控制飙升的能源价格。粮食方面,周五,联合国粮农组织发布的全球8月食品价格指数报告显示,8月份全球食品价格指数为138点,环比下降1.9%,同比仍上涨7.9%,处于今年1月以来的最低水平。自今年3月创下历史新高后,该指数连续5个月回落,8月几乎所有食品类商品价格均有所下调。尽管上述粮食价格数据让人略感安心,但依然不让人放心。总体而言,因为俄乌冲突地缘政治、高温干旱自然因素等多重影响,能源与粮食价格依然存在较大变数。(2)地缘政治方面,台海问题还是地缘政治关注点,美军舰不时穿越台湾海峡进行挑衅,但暂时不是扰动市场情绪的重要因素;俄乌冲突没有缓和迹象,扎波罗热核电站有可能引发一场大灾难,同时美欧等主要国家在酝酿或实施新的一轮对俄各种制裁。(3)经济数据方面,美国8月Markit制造业PMI继续上升(51.5,前值51.3),上周首次申领失业金人数有所下滑(23.2万人,前值24.3万人)。美国ADP研究院公布的报告显示,美国8月ADP就业人数增加13.2万人,远远低于预期的30万人;7月就业人数增加27万人。但非农数据超预期,美国8月非农就业人口增加31.5万人,前值52.8万人,连续第20个月就业增长。不过失业率升0.2个百分点至3.7%。与此同时,美国薪资增速放缓,环比0.3%较前几个月有所缓和,显示出通胀压力或将继续下降。受此影响,美联储在9月会议上加息75BP的概率上升。而欧元区方面,欧元区8月份经济景气指数录得97.6,为2021年2月以来的最低水平,不及预期的98,7月数据也从99下修至98.9。标普全球公司公布的欧元区8月制造业采购经理人指数(PMI)录得49.7,为26个月以来的低点;服务业PMI为50.2,是17个月以来的新低。欧盟统计局周三(8月31日)公布的初步统计报告显示,欧元区8月份消费者物价指数同比上升9.1%,为欧元区成立20多年来最高的通胀率。同时该数值还高于市场预期的9%,较7月的8.9%增加了0.2个百分点。数据显示,剔除了波动较大的能源和食品价格的欧元区核心通胀率为5.5%,比市场预期和7月的4.1%高出了0.4个百分点;剔除能源、食品、酒精和烟草的通胀率为4.3%,也刷新历史高位,表明价格上升压力广泛存在。美欧经济基本面的分化可能会对美元继续形成支撑。(4)政策方面:周四,欧元区国债收益率大幅上升,意大利10年期国债收益率自6月以来首次突破4%。在周三公布的通胀数据创纪录新高后,欧元区货币市场目前预计,欧洲央行加息75个基点的可能性约为80%。通胀数据公布前,这一概率略高于50%。利率预期的上升推动欧元区各国政府债券收益率大幅走高。美联储官员延续上周末在杰克逊霍尔会议上的鹰派表态,他们再度强调不惜一切代价抗击高通胀的承诺。三位地区美联储主席周二在各自的讲话中重申,遏制近40年来最猛烈的物价涨幅是他们的首要任务,并表示未来不会轻易放宽货币政策。美联储“三把手”——FOMC永久票委纽约联储主席威廉姆斯表示,利率可能需要在某个时候升至3.5%以上,才能实现他们的目标。(5)美债表现:截止9月2日周五,10年期美债收益率较上周五8月26日,上行16BP,收至3.20%,但10年-2年期美债收益率持续倒挂,利差收窄至-20BP,但美国衰退预期依旧。海外方面,维持之前观点,地缘政治方面,欧洲通胀高企、能源、粮食、电力等核心问题,短期内没有有效解决方案,叠加欧洲高温和干旱,以及很快到来的冬季,都是外部的重大不确定性所在。之前一段时间,美国债券市场在交易通胀和交易衰退中摇摆。上周美债继续以交易通胀为主,美债收益率大幅反弹,10年期收益率重回3.20%以上;10Y-2Y收益率倒挂有所收窄。美国经济基本面依然较为强劲,美联储官员喊话依然较为“鹰派”,10年美债收益率在短时间内大幅反弹后,在触碰前期高点3.5%前,需要新的交易证据提供动能。当然,美债市场对国内利率债市场的影响是间接的,也相对有限。(1)政策方面,上周政策较多,本周略平静。市场较为关注二十大召开时间正式确定在10月16日,预计大会之前一切以“维稳”为首要目标。与此同时,国常会继续敦促宽信用政策的推进。本周国常会提出,稳经济接续政策细则要在9月上旬应出尽出,着力扩大有效需求,巩固经济恢复基础;对于房地产问题再提“地方一城一策”以及信贷政策和保交楼专项债的运用。(2)经济基本面与数据方面,本周三公布的中国8月官方制造业PMI为49.4,低于临界点,比上月上升0.4个百分点,高于预期,制造业景气水平有所回升;官方非制造业PMI为52.6,比上月下降1.2个百分点,仍位于扩张区间,非制造业连续三个月恢复性增长。8月财新中国制造业采购经理指数(PMI)为49.5,较7月回落0.9个百分点,降至荣枯线以下,显示制造业在经历了两个月的扩张后重现收缩。9月5日公布的8月财新中国通用服务业经营活动指数(服务业PMI)录得55.0,低于7月0.5个百分点,为2021年6月以来次高。尽管景气度微降,服务业仍延续了6月以来的强劲修复态势。(3)资金面方面,本周因为跨月因素影响,资金面呈现出一定波动。从成交量来看,8月31日跨月日的成交量明显下滑,并且低于7月跨月日的成交量,与3-5月水平相当;而在进入9月之后,成交量迅速回升,资金面体感宽松,主要回购利率都有所回落。跨月期间,央行依然维持20亿逆回购的规模,并没有增加资金投放以平抑资金面波动。(4)房地产行业方面,各地在行动,浙江绍兴市拟设立房地产稳保基金,或以“国企出资+金融机构并购贷款”的方式展开;内蒙古将上建议取消“公摊面积”;海南省拟推出“一人购房全家帮”相关住房公积金互助使用政策,保障缴存人住房刚性需求。此外,已有30余重点城市执行房贷利率下限,首套降至4.1%。市场层面,销售数据继续下滑,百强房企前8月销售额同比下滑46%,仅10家房企销售超千亿;深圳8月二手住宅仅成交2000套,环比下跌1.9%。地产的投资、销售、“保交房”是债券交易重要关注点。(5)疫情方面,据财新梳理,目前包括7座省会城市、1座直辖市在内的33座城市因疫情处于部分或全部静态管理,超过6500万居民受到影响。9月1日,全国则有26个省市自治区的103座城市报告疫情,创2020年初疫情出现以来的最高纪录。近期病毒变异株BF.15在深圳出现,疫情又有多点散发的征兆。继海南、西藏疫情回落之后,成都、大连等地的又有疫情抬头的迹象。多地区防控升级,成都市已处于静默管理状态。(6)汇率方面,美元指数已经达到110附近,回到了20年前的水平。鹰派的加息预期支撑美元利率上行,美元指数或继续上冲。当前中美名义利差已经明显倒挂,实际利差也在快速收窄。8月上旬期间美元人民币汇率一直以6.75为中枢做双向波动,而自8月中旬以来,人民币相较美元出现了明显贬值,美元人民币汇率一路上行至6.90附近(创2020年8月底来的新高)。在8月期间美元指数整体大幅上涨2.60%的背景之下,人民币相较美元贬值约2.12%,在亚洲货币中排名继续中等偏后。8月人民币贬值的主因,主要是过强美元+中国经济预期变弱所致(但截止目前,出口数据对人民币汇率依然有支撑)。后续人民币汇率走势需要密切关注。(7)债券收益率方面,目前,10年期国债估值处于低位,分位数为2.5%,相比之下,美国10年期国债估值仍然处于较高位置,分位数为98.8%。中美利差持续倒挂,截至本周五9月2日,中美10年期国债收益率倒挂为-57.74BP,而上周五8月26日为-39.70BP,中美利差倒挂有所走阔。