8.29-9.2

1

8月29日,国务院召开第十次全国深化“放管服”改革电视电话会议指出,今年针对新挑战果断推出稳经济一揽子政策和接续政策,力度超过2020年,规模合理适度。

2

中国8月官方制造业PMI为49.4,前值49;官方非制造业PMI为52.6,前值53.8;欧元区8月CPI初值同比升9.1%,预期升9.0%,前值升8.9%;环比升0.5%,预期升0.4%,前值升0.1%。

3

9月2日,央行调查统计司司长、新闻发言人阮健弘在“2022年中国国际金融年度论坛”上表示,中国实施正常的货币政策没有过度刺激,为后续的货币成本货币政策调控预留了空间,当前消费价格上涨相对均衡,也为货币政策的调控创造了良好的条件。

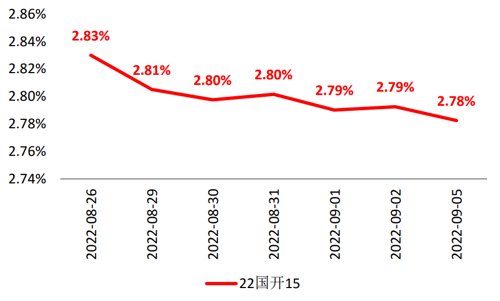

上周公布中国8月官方制造业PMI,虽然读数较上月小幅回升,但绝对水平仍然位于枯荣线以下,显示当前经济虽已进入回升期,但复苏动力仍然偏弱。上周成都、深圳等地出现疫情,并引发不同程度的封控措施,或将对9月的经济统计数据产生一定负面影响。不过,国常会要求稳经济接续政策细则,在9月上旬应出尽出;同时,前期第一批3千亿政策性金融工具已经全部落地,并有望拉动配套贷款。预计各项稳经济政策措施的效果,将在未来一两个月内逐步释放并形成实物工作量。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行8BP、11BP、5BP、4BP。

✦

✦

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.9.2

基本面方面

上周公布中国8月官方制造业PMI,虽然读数较上月小幅回升,但绝对水平仍然位于枯荣线以下;30大中城市商品房成交高频数据也显示,在8月下旬的5Y期限LPR下调后,居民购房需求有小幅回升的苗头。总体来看,当前经济已进入回升期,但复苏动力仍然偏弱。

政策方面

上周国常会要求,稳经济接续政策的细则要在9月上旬能出尽出,因此近期为相关政策细则密集落地的窗口期,债市相应面临一定的压力。另外,近期央行相关官员表示,国内货币政策仍然有空间,既不缺量的工具,也不缺价的工具,使得市场对后续增量货币政策抱有一定期待。

流动性方面

进入9月初,隔夜利率再度回落到1.0%附近的低位。但考虑到8月下旬Dr001的波动性已经开始回升,这是此前几个月不曾出现的情况,因此后续9月中下旬需要密切跟踪隔夜利率的波动情况,若再度观察到资金波动性扩大,则需要警惕银行间流动性的宽松状态是否已经接近尾声。

● 利率债方面:综合来看,近期国内基本面仍处于弱复苏状态,且投资者对后续增量货币宽松政策仍有期待,债市做多情绪仍在;但考虑到本轮收益率下行累积幅度已较可观,交易盘止盈意愿增强,因此收益率波动性可能增加。预计在接下来一周内即将公布通胀、社融等统计数据,考虑到央行信贷形势分析会的效果,本次信贷可能将同比多增,对债市形成一定压力。在本月中旬MLF续作方式确定之前,债市或将维持区间波动状态。

● 信用债方面:由于前期信用利差压缩至历史低位,获利了结盘涌现,信用利差普遍走扩。政策方面,交易商协会本月召开民营房企座谈会,讨论民营房企发债融资支持政策,利好优质民营地产企业。后续来看,内需疲弱、地产风波拖累、疫情反复等因素共同作用下,经济基本面仍面临一定回落压力;货币政策的首要目标为“稳增长”和“稳就业”,大幅收紧概率不大,债市短期内仍处于偏利好环境中。从主要配置品种来看,今年以来城投债供给显著减少,资金宽松环境下受到市场热逐,信用利差被压缩至历史低位,不建议过度追涨,可适当关注经济强省的区县城投债;地产政策边际放松,但疫情冲击下地产销售疲弱,市场情绪也较为悲观,建议短期保持谨慎。

● 可转债方面:前期赛道股的反弹积累了很多获利盘,市场仍处于投资者情绪释放阶段,结合量能看调整尚未结束。不过新能源基本面相比其他行业强势的事实没变,二十大之前也是政策友好期,可以在大跌后做新能源反弹。转债仍先关注一些防御性板块的机会。

✦

✦

2022-09-07 19: 30

2022-09-07 19: 27

2022-09-07 18: 07

2022-09-07 18: 05

2022-09-07 18: 04

2022-09-07 18: 03