市场震荡,行业轮动加快,这不禁让均衡配置型基金上了基金业内的“热搜头条”。一些小伙伴们就发来疑问:均衡配置型基金在震荡市中究竟有何魅力?它的曲线又是怎样的呢?

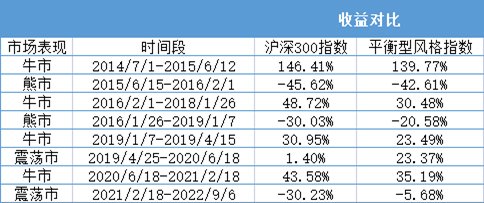

A股市场的表现主要分为牛市、熊市及震荡市。我们不妨先来看看,均衡配置型基金在三种不同市场下是如何表现的。

数据来源于wind,时间区间为2014/7/1-2022/9/6

从上图,我们可以看出,均衡配置型基金在四轮牛市中,涨幅虽然略逊于沪深300指数,但也相差无几;在两轮熊市中,跌幅则是相对较少;在两轮震荡市中,表现却是远超于沪深300指数。

所以,均衡配置型基金的曲线整体会呈现出“能涨抗跌”的特征,即在牛市中的涨幅尽可能不输于市场一般表现,在下跌市中也能做到严控回撤,而在震荡市中则能呈现出“能攻善守”的状态。

在日积月累的复利效应下,均衡配置型基金的整体优势将会不断被扩大,其长期收益有望高于沪深300。

一般的均衡配置型基金主要会在行业和风格两个维度进行均衡配置。那不少小伙伴们就会问,通过这样的配置方法又是如何做到“能涨抗跌”的呢?

1、行业均衡配置

行业之间存在一定的相关性。从过去10年表现来看,根据wind一级行业指数点数为计算依据,以年的频率测算分类,红色部分为强正相关,绿色部分为强负相关。淡红色为弱正相关,淡绿色为弱负相关。

数据来源于wind,以上行业分布为wind一级行业指数

时间区间为2012/9/6-2022/9/6

从上图可以看出,很多行业彼此之间都会呈现出一定的正相关性。其中某一个行业一旦受到影响,与该行业呈现正相关的其他行业也会受到“牵连”,且相关性越高,受到的影响就越大。以新能源汽车为例,自新能源汽车“大火”以来,其不仅带动了上游原材料行业价格的上升(锂矿等),同时也促进了对各种智能汽车需求(芯片行业、软件行业)的发展。

因此,均衡配置型基金通过对行业进行均衡配置,来降低组合内部行业的相关性,使其在市场波动时更具“抵御性”。

2、风格均衡配置

对于市场风格的切换,绝大部分的小伙伴可能都是后知后觉,但这确实是在频繁发生。

我们以上证50、沪深300、中证500和中证1000为例,其分别代表的是沪深两市的超级大盘、大盘价值、中盘成长和迷你小盘股,通过观察这几个主要市场风格指数的估值情况及其市场表现,来跟踪市场的风格偏好变化。

数据来源于wind,时间区间为2012/9/7-2022/9/7

从上图,我们可以看出选择单一风格的资产是无法穿越市场周期的。而在不同的市场环境下,市场表现占优的资产风格可能会存在一定的变化。

因此,均衡型基金通过风格均衡布局,在不同市场风格下,尽可能拥有一个不错的表现,从而达到穿越周期的目的。

均衡配置型基金虽然具备能涨抗跌的特征,但并不意味着小伙伴们可以“盲选”。截至2022年6年30日,据wind数据统计(含A类、C类),成立年限超过3年以上的1534只均衡型基金,也有55只基金出现了负收益的情况。

同样的均衡配置型基金,却出现了不同的业绩表现。短期来看,业绩差异或是由持仓标的和市场环境的匹配度所决定。但长期来看,业绩差异主要是由基金经理的投资行为所致,其受投资理念、体系及风格等多种因素所影响。那么,我们该如何选择一个适合自己的均衡配置型基金经理呢?主要可以考虑以下几个方面:

1、知晓基金经理的能力圈

能力圈是一名基金经理对行业的认知体现。均衡配置就意味着基金经理既需要拥有一个覆盖全行业的视野,也要对每一个行业都要有所涉猎及研究,这也代表了基金经理需要具备一个扎实的投研背景,长期以往来积累经验。

众所周知,很多基金经理都是从行业研究员逐渐成长起来的,因此他们一般都会聚焦在自己的能力圈并进行深耕。但也有一些投资老将会随着对市场认知的深入,管理经验的不断丰富,来升级迭代自己的投资体系及框架,努力实现能力圈在全行业的覆盖。

2、了解基金经理的投资观及从业年限

基金经理的投资观可谓是整个投资体系的基石。一般来说从业年限越久,其投资体系也会更完善,整体的投资风格也越清晰。

不同基金经理的投资观会存在一定的差异。比如一些基金经理偏好成长,倾向和企业共同成长;也有一些基金经理会围绕对资产的定价展开,强调估值和业绩增长的匹配性。这些维度都会直接影响投资决策,以至于在业绩表现上存在差异。

3、关注基金经理的选股逻辑

投资的本质是寻找好公司、好生意、好价格。如何寻找,反映的是基金经理的选股逻辑,也是基金经理差异性的来源之一。

市场中有部分的基金经理遵从的是自下而上的选股逻辑。简单地说,即是非常注重公司的基本面,包括公司的商业模式、成长空间等因素。这类投资模式,主要是通过买入优质的公司来进行长期持有,无惧市场短期波动,最终获得长时间跨度下的超额回报。但缺点是需要持有人有较好的心态,并且要求基金经理对公司的基本面有足够深入的研究。

还有一部分的基金经理是自上而下选股,通过对宏观经济的分析来把握市场的偏好。这类投资模式,主要是基于对宏观环境的分析,在配置具有广阔发展前景的行业基础上精选优质个股,并且对行业选择和个股仓位进行更加灵活的配置,这会使得组合的业绩波动相对较小。但这类模式的劣势则需要持有人用相对较长的时间去对业绩做验证,并且也对基金经理的投资管理能力提出了较大的挑战。

总 结

总而言之,优秀的均衡配置型基金经理可以说是市场中的“稀有资产”。小伙伴们想要在众多的基金经理中选到一位心仪的均衡配置型选手也实属不易,想要选到一只合适的均衡配置型基金更是难上加难。

免责条款:本报告版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本报告进行任何形式的发布、复制或修改。本报告基于诺德基金管理有限公司及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,报告中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本报告而产生的任何责任。

风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

2022-09-08 18: 13

2022-09-08 17: 43

2022-09-08 17: 09

2022-09-08 16: 59

2022-09-08 16: 43

2022-09-08 16: 18