上周市场回顾

(2022.09.05-2022.09.09)

市场回顾

上周上证指数收于3262.05 点,上涨2.37%;深证综指收于2118.11 点,上涨1.36%;沪深300指数收于4093.79 点,上涨1.74%;两市股票累计成交4.08 万亿元,日均成交量较上周下跌0.71%。

行业表现回顾

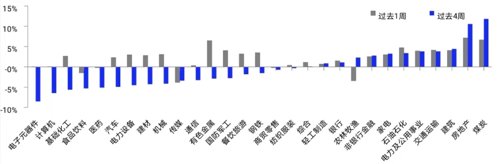

上周表现最好的板块依次是房地产、煤炭、有色金属,表现最差的依次是传媒、农林牧渔、食品饮料;过去4周涨幅最大的依次是煤炭、房地产、建筑,表现最差的依次是电子元器件、计算机、基础化工。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/09/09

未来A股市场展望

8月初以来,市场表现以震荡为主,基建、地产链为代表的低估值板块出现了阶段性行情。政策发力下,国内宏观流动性还是比较宽松的,经济基本面处在弱复苏状态,叠加当前较低的估值水平,短期虽然可能延续震荡,但对中期走势不必悲观。近期经济、金融数据比较多,回顾来看,上周五披露的8月新增社融2.43万亿元好于市场预期,新增信贷虽然与去年同期变化不大,但结构上边际改善,企业中长期贷款同比多增2138亿元,居民中长期贷款降幅收窄。8月出口同比增长7.1%,增速明显回落且低于市场预期,可能与偏高基数以及海外加息后需求变弱有关。8月CPI同比从2.7%回落至2.5%,PPI同比从4.2%回落至2.3%,国内通胀压力目前不大。但是国内降息、海外加息背景下,人民币贬值的压力比较大,对于国内继续降息也形成制约。近期央行宣布降低外汇存款准备金率2个百分点,对汇率有一定维稳信号的作用,同时也止住了北向资金持续流出的态势。

未来债券市场展望

上周市场波动较小,前四个交易日长端每日的波动均不到1BP。周一,资金面宽松,市场延续做多情绪,当天十年国债下行0.75BP。周二,流动性宽松继续支撑做多情绪,当天十年国债下行0.5BP。周三,进出口数据不及预期,但资金面较前两日有所收敛,市场情绪有所转弱,当天十年国债上行0.7BP。周四,出于对社融数据超预期的担忧,市场情绪较为谨慎,当天十年国债上行0.3BP。周五,早盘发布的通胀数据低于预期,但对债市利好有限,当天出于对社融数据以及地产政策放松的担忧,收益率出现明显回调,社融数据盘后发布后收益率转为下行,当天十年国债上行1.3BP。全周十年国债活跃券220010上行1BP,十年国开活跃券220210下行0.3BP。

我们对债市较为乐观,重要会议之前,宏观政策已经应出尽出,新增利空政策概率不大。由于防疫形势严峻,卫健委倡导国庆就地过节,本轮疫情对经济的冲击可能高于7、8两月。房地产方面,保交楼政策托而不举,预计土拍以及商品房销量难以企稳回升。进出口与通胀数据显示海内外需求回落,但决策层稳增长意愿较强,社融数据边际企稳。展望后市,由于下半年财政政策空间有限,地产政策托而不举,预计货币政策保持宽松,叠加经济基本面疲软,长端利率债有望继续下行。风险方面,需要警惕季末效应导致资金利率上行。

未来黄金市场展望

截止至上周五(9月9日),伦敦现货黄金报收1,716.05美元/盎司,上周累计上涨3.8美元/盎司,涨幅0.22%;上周走高后有所震荡,最高上行至1,718.25美元/盎司,最低下探至1,702.05美元/盎司。回顾上周以来海外主要市场动态:9月欧央行议息宣布加息75bp,主要为控制持续处于高位的通胀(8月欧元区HICP同比9.1%);鲍威尔也发言重申核心目标为控制通胀,不惜令经济增长一段时间低于趋势水平。美元指数略有回调但仍处高位,黄金价格小幅反弹。美欧国债长端利率回升,反映出欧美金融紧缩的预期不减,或加大经济增长陷入衰退的风险。可关注本周二公布的8月美国CPI数据,若通胀数据高于预期,将加大9月FOMC加息75bp的可能性。

上周欧央行强势加息,欧元强劲导致美元指数小幅下降,黄金受到的压制有所缓解,价格小幅反弹。弱增长下欧美央行继续紧缩步伐,9月份美联储加息或较为确定;加之目前美国经济仍有韧性,生产和商业活动保持扩张,劳动力薪资水平增速对核心通胀有所支撑使通胀风险仍较高,市场对9月加息75BP的预期进一步增强。但随着市场对维持美联储紧缩步伐预期逐步形成共识,鹰派预期逐步被消化,利空出尽后黄金价格可能获得反弹动能。此外欧洲经济衰退和能源危机的担忧凸显黄金的避险价值;英欧等央行进一步加息的预期提振欧元,美元或因此继续走弱,这对黄金也构成一定利好。但当前黄金价格仍受美联储鹰派货币政策的影响,需进一步观察宏观经济基本面指标及美联储释放的未来加息路径信号。此外美国国债长端利率回升,当前中美名义利差已经明显倒挂,但 “内部均衡和外部均衡”并重的基调下,在汇率贬值到前低之前,货币政策或不会受到太大影响,流动性维持合理充裕,沪金相对国际贵金属走势或更平稳。

一周要闻回顾

● 中秋后疫情防控将强化 全国推广“落地检”、常态化核酸

中秋后,全国疫情防控措施将在第九版防控方案的基础上进行强化,执行时间为2022年9月10日起到10月31日止。9月8日下午,国务院联防联控机制新闻发布会上,国家卫健委疾控局副局长吴良有宣布了上述消息。具体措施包括,倡导广大群众国庆假期在本地过节;乘坐飞机、高铁、列车、跨省长途客运汽车、跨省客运船舶等交通工具旅客需持48小时内核酸检测阴性证明;推广“落地检”;宾馆、酒店和旅游景区等重点场所和机构查验有效核酸检测阴性证明;减少不必要的聚集性活动。吴良有表示,国庆假期及前后,将为跨省流动人员到达当地后立即提供一次核酸检测服务,按照“自愿、免费、即采即走、不限制流动”的原则在全国推行,防范输入性疫情。各地要科学测算流动人员数量和到达时间等,在机场、火车站、长途客车站、跨省高速公路服务区、港口、旅客服务区等地设置足够的核酸采样点,配备充足的采检人员,方便跨省流动人员抵达后第一时间开展检测。

● 美国给出对俄油禁令时间表:原油12月5日,石油产品明年2月5日

当地时间9月9日,美国财政部外国资产控制办公室(OFAC)发布了一份初步方案,计划将对俄罗斯原油及石油产品的海上运输实施服务禁令,以达到限制俄油进口价格的目的。方案指出,2022年12月5日起对俄罗斯原油的海上运输生效,2023年2月5日起对俄罗斯石油产品的海上运输生效。若以不高于联盟规定的价格上限购买俄罗斯海运石油,则不适用该运输服务禁令。OFAC在声明中表示,该计划“将依靠记录保存和证明程序,允许俄罗斯石油海运供应链中的每一方证明或确认以不高于上限价格购买(石油)”。“大量购买高于价格上限的石油”以及提供虚假信息的个人“可能成为制裁的目标”。美国财政部同时表示,被“误导”的服务提供商不会承担责任,只要他们严格遵守记录保存要求。七国集团(G7)财政部长上周批准对俄罗斯石油及石油产品设定价格上限,目标是在不引发全球油价飙升的情况下限制俄罗斯从原油和成品油出口中获得的收入。据媒体称,G7 国家尚未确定油价上限,目前仍在等待其他国家加入该联盟。美国表示,该水平将通过协商一致同意。不过,美国高官近期透露,美国寻求的上线价格就是俄罗斯的成本价。美国财政部副部长Adewale Adeyemo周二向媒体表示,在设立西方对俄罗斯石油出口价格上限时,美国要将俄罗斯自身估算的产油成本价44美元/桶作为大致的指导。

风险提示

2022-09-13 20: 10

2022-09-13 20: 09

2022-09-13 20: 08

2022-09-13 20: 07

2022-09-13 20: 06

2022-09-13 20: 06