【宏观及流动性】

(1)国内:

·预计四季度出口存在回落压力。8月出口增速明显放缓低于预期。

·信贷结构有所好转,内需逐步演绎季节效应。整体内需出现积极信号,结合“季节效应”看,A 股有望上演“金九银十”行情。

·增长压力仍存、纾困政策持续。8月房产销售有所修复。地产政策较积极,预计4季度加速推进保交楼。

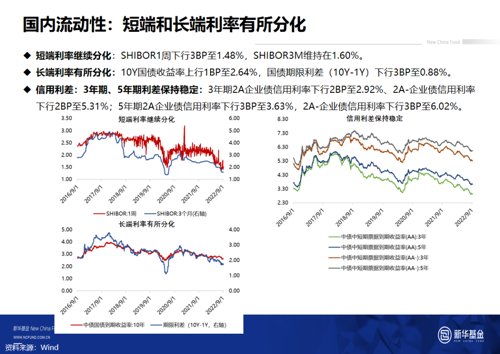

·财政的边际收紧之后,货币政策或将对冲。

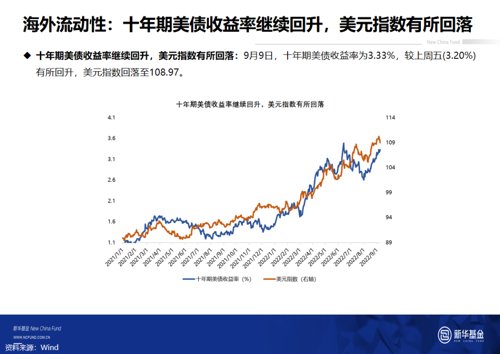

(2)海外:

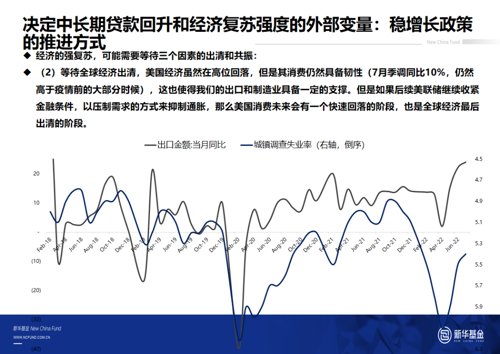

美联储主席鲍威尔提出美联储将全力降低通胀率,市场预计美联储9月会议大概率加息75BP。美国财长认为美国汽油价格已连续80天下跌,8月通胀数据可能会下跌。

【策略观点】

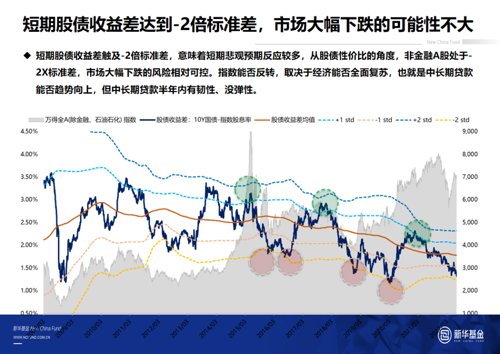

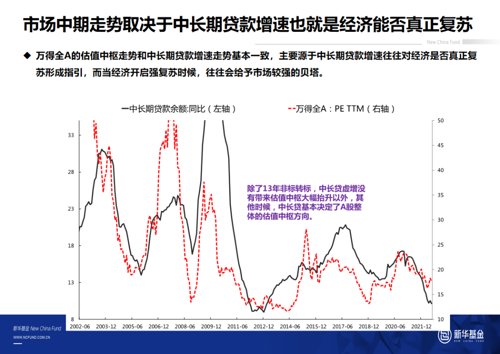

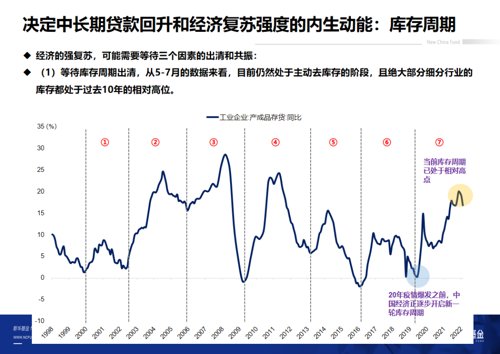

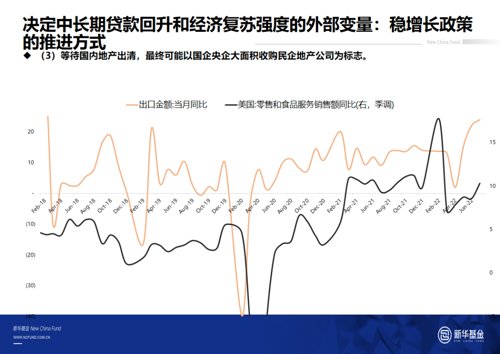

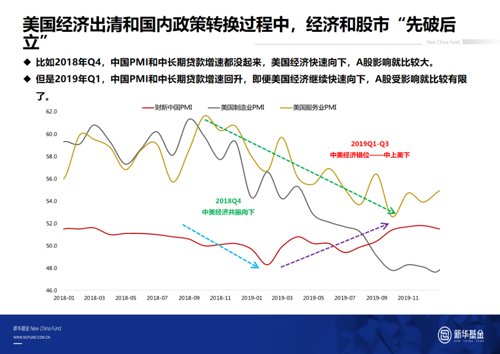

1)策略上,政策有望再度发力,推动中长期贷款增速回升,风格层面,短期风格再平衡,随着成长板块拥挤度的消化,中长期成长风格趋势未完。企业中长期贷款增速的持续回升需要国内地产周期、库存周期、全球经济周期出清,在这之前市场可能会维持震荡行情,中长期贷款增速恢复前市场仍然以结构性行情为主。大消费、大金融和经济周期相关度较高,在未来三个周期都出清后,资金可能会出现到价值板块避险防御以及伴随着经济猛烈复苏,大消费、大金融可能会表现出更强的业绩弹性,届时市场风格可能会趋势性切换到价值。

2)维持8月22日周报《风格阶段性均衡》观点,建议结合估值和景气趋势,更注重性价比、适当风格均衡。

建议关注:

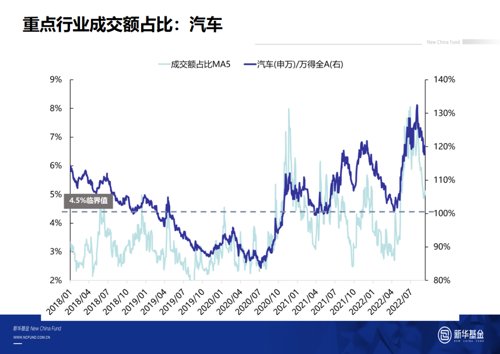

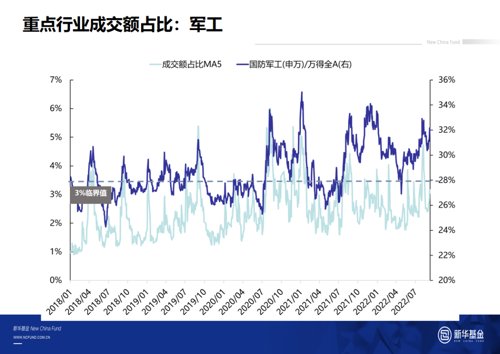

①成长制造领域,重点关注此前持续调整、明年有估值切换空间的半导体风电和军工龙头。

②估值性价比仍较高的化工新材料、地产及产业链。

③PPI-CPI 传导受益家电、农业、医药、电力等低估值品种。

- END -

风险提示及免责声明

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

2022-09-13 20: 02

2022-09-13 17: 28

2022-09-13 16: 45

2022-09-13 16: 02

2022-09-13 15: 21

2022-09-13 15: 20