过去一周,上证指数上涨2.37%,沪深300指数上涨1.74%,创业板上涨0.60%。风格上,价值风格占有于成长。行业上,地产、煤炭、有色、公用事业、建筑、交运等行业涨幅居前,农林牧渔、食品饮料、医药、TMT等行业跌幅较大。

各行业相对于中证800指数的相对收益

数据来源:wind,九泰基金整理

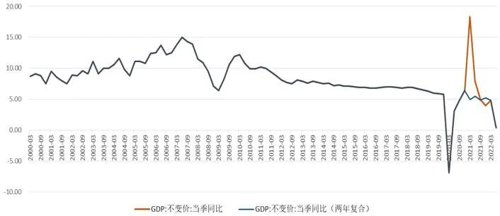

目前国内经济周期处于下行期。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

房地产销售与投资快速下滑,大幅拖累经济。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

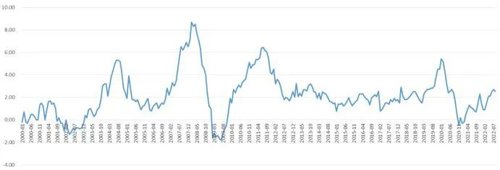

出口韧性较强但趋势下行:8月出口同比增速7.1%,体现了中国出口的韧性,但增速呈下滑趋势。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

PPI同比增速下降:8月PPI同比2.3%,相比上月下降1.9%)。

PPI:全部工业品:当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

通胀水平较低:CPI目前处于较低位置(8月CPI同比2.5%,相对上月下降0.2%)。

CPI:当月同比 数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

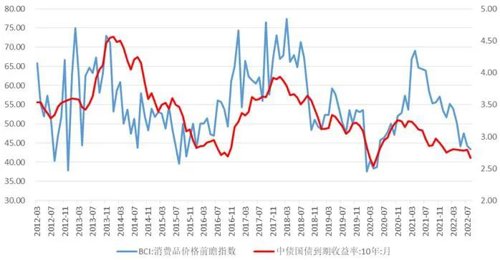

如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临的通胀压力弱。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

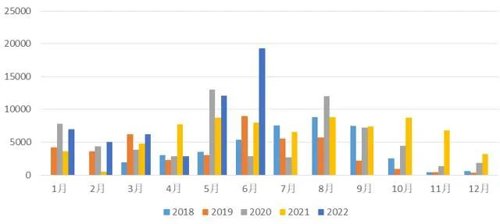

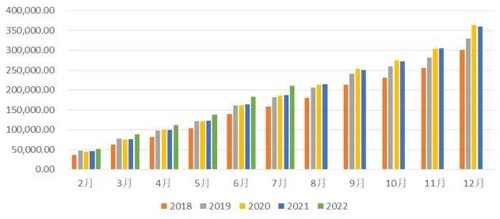

财政政策发力:在经济下行压力加大的背景下,2021年四季度以来政府发债明显加快,2022年以来财政支出发力较为明显。

地方政府债券发行额

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

公共财政支出+全国政府性基金支出:累计值 数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

货币政策偏松、资金空转现象

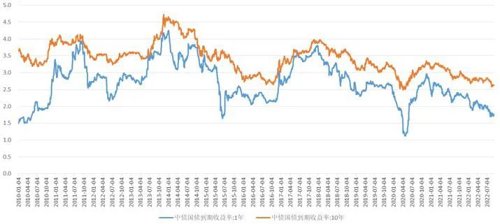

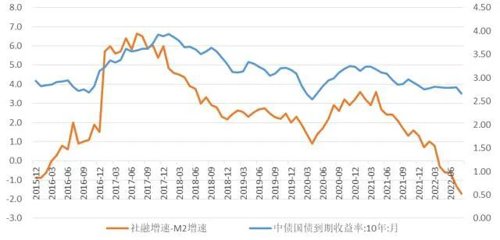

国债利率2021年3月以来下降:2021年3月以来,在经济下行和货币政策宽松等多重作用下,国债收益率率下降。近期维持窄幅震荡态势,近一周,一年期国债收益率上升4个基点到1.76%,而十年期国债收益率上升1个基点到2.64%。

数据来源:wind,九泰基金整理

数据来源:wind,九泰基金整理

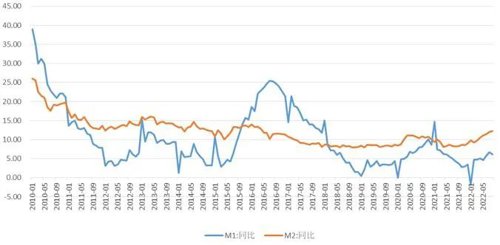

货币增速小幅上升:2022年8月M2同比12.2%,增速较上月上升0.2个百分点;M1同比6.1%,增速较上月下降0.6个百分点。M2-M1剪刀差扩大,显示经济持续走弱。

数据来源:wind,九泰基金整理

数据来源:wind,九泰基金整理

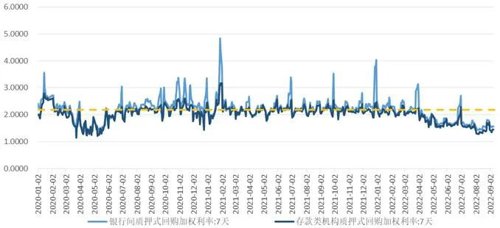

资金利率进一步走低。

数据来源:wind,九泰基金整理

数据来源:wind,九泰基金整理

实体经济融资需求不足,存在资金空转现象。

数据来源:wind,九泰基金整理

数据来源:wind,九泰基金整理

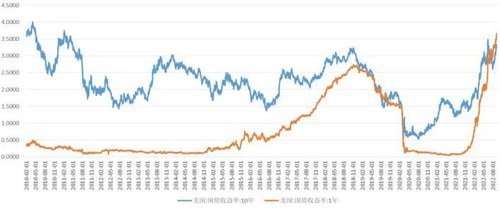

在通胀高企、美联储收紧货币政策预期的作用下,10年期美债利率今年以来快速上行,近期高位震荡:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,虽然整体市场维持十分充裕的流动性,但随着通胀的高企,美国货币政策正在收紧的路上。

数据来源:wind,九泰基金整理

数据来源:wind,九泰基金整理

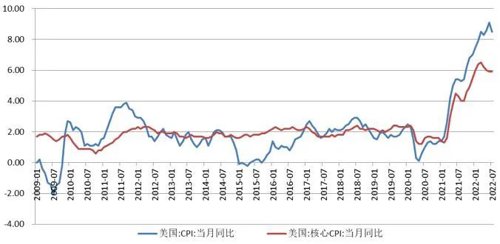

美国通胀压力出现边际缓和:7月美国CPI同比为8.5%,相比上月下降0.6%。

数据来源:wind,九泰基金整理

数据来源:wind,九泰基金整理

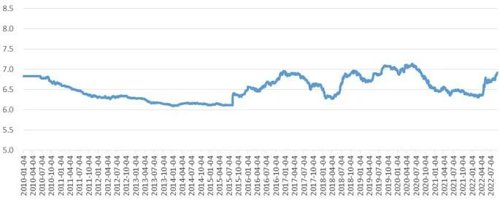

人民币面临贬值压力:在国内经济下行压力、国外美联储大幅收紧货币政策的背景下,今年4月以来人民币较快贬值。

中间价:人民币兑美元

数据来源:wind,九泰基金整理

数据来源:wind,九泰基金整理

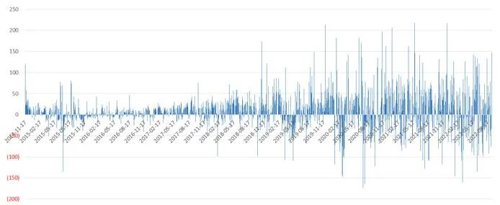

外资近年持续流入,今年的外流流入节奏较为动荡:近年来,A股持续获得外资持续流入。2022年1月27日至5月27日,在全球通胀高企、美联储加息预期、俄乌战争、美国股市震荡等多重因素作用下,外资净流出金额较大。5月底至6月底,外资持续流入。7月外资持续流出。近一周,外资净流出2亿元。

陆股通:当日买入成交净额(亿元) 数据来源:wind,九泰基金整理

数据来源:wind,九泰基金整理

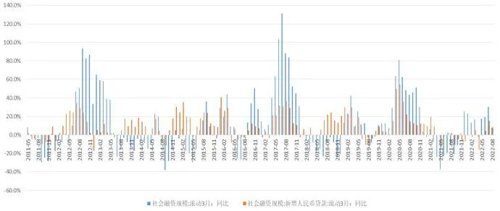

社融大降、信贷大降、结构恶化

8月社会融资规模增量为2.43万亿元,比上年同期少5571亿元;8月份人民币贷款增加1.25万亿元,同比多增390亿元。

企业对中长期信贷需求的意愿有所增强,对此,我们认为,企业中长期贷款走强应主要受基建稳增长发力带动。其中,此前推出的政策性开发性金融工具在8月快速落地,对基建配套融资需求起到较强的提振作用。无独有偶,8月的非标融资同比出现较大增长,这与基建稳增长发力的关系密切。

数据来源:wind,九泰基金整理

数据来源:wind,九泰基金整理

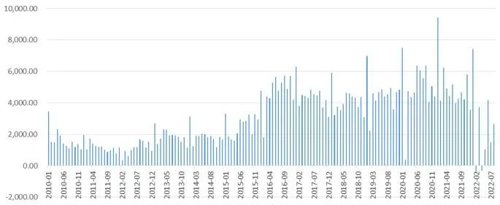

居民房地产按揭贷款仍然同比大幅下降。

数据来源:wind,九泰基金整理

数据来源:wind,九泰基金整理

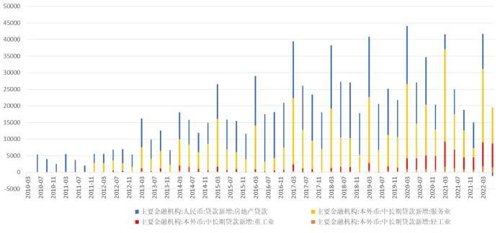

信贷下降、制造业占比提升:房地产信贷大幅下降,制造业的贷款上升。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

2022-09-16 14: 07

2022-09-15 18: 58

2022-09-15 18: 33

2022-09-15 18: 32

2022-09-15 18: 32

2022-09-15 18: 31