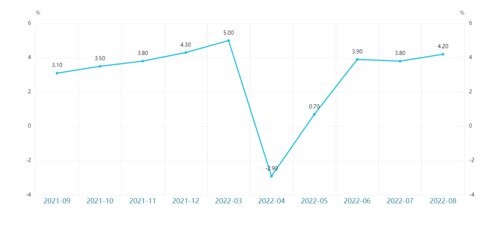

8月份,规模以上工业增加值同比实际增长4.2%(增加值增速均为扣除价格因素的实际增长率),预期增3.9%,环比增长0.32%。1-8月份,规模以上工业增加值同比增长3.6%。从数据上看,生产同比改善,环比放缓,与基数效应与高温天气有关。

分行业看,上游高耗能采掘与加工业受到高温限电及大宗商品价格震荡下跌的影响,环比回落明显,采矿业增加值同比增速由上月8.1%回落至5.3%,其中煤炭开采和洗选业、石油和天然气开采业增速分别下降5.2pct、2.2pct。

制造业增速由上月同比2.7%上升至3.1%,其中黑色金属冶炼和压延工业、有色金属冶炼和压延加工业、通用及专用设备制造业由于基建项目加快落实及汽车产业链下游需求旺盛继续维持高增的情况下同比多增,其中汽车制造业在去年低基数效应下刷新年内新高,同比增长30.5%;计算机、通信和其他电子设备制造业由于下游需求减弱影响增速继续下降;非金属制造业在地产投资及施工萎靡的情况下增速继续放缓。

在高温影响及保供政策下,电力、热力、燃气及水生产供应业同比增长由上月9.5%上升到13.6%。

整体来看8月生产边际改善,汽车需求维持高位、中秋国庆备货旺季的双重影响对生产端产生拉动,8月高温限电虽然对高耗能行业生产有所抑制,但是对于公共事业产生提振作用,政策性开发金融工具的落实对生产提供支撑。

后续高温限电对生产的影响逐步消散,需持续关注疫情扩散及政策对生产的扰动。长期来看,需求仍是生产修复的主要因素,在稳增长政策发力下,内需预计持续修复,对生产的拉动将显现。此外需要关注海外需求端的影响,在海外通胀高企持续加息的情况下,外需逐步走弱将对出口形成拖累。

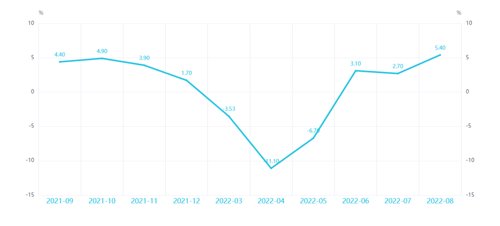

1-8月份,全国固定资产投资(不含农户)同比增长5.8%,预期增5.3%。其中制造业投资增长10%,基建投资增长8.3%,房地产投资下降7.4%,分别比7月多增0.1pct、0.9pct、-1pct。

制造业投资在利润和出口增速双双放缓的情况下,8月累计同比增速由上月的9.9%上升到10%,从行业上看,汽车制造、有色和电气机械相关行业投资居于前列,主要是收益于国内新能源车的支持政策及汽车底盘、零配件出口表现较好有关。

基础设施投资(不含电力、热力、燃气及水生产和供应业)同比连续第四个月增速加快。其中,水利管理业投资增长15.0%,公共设施管理业投资增长13.1%,道路运输业投资增长1.3%。从资金来看,今年2季度集中发行的专项债或在3季度加快拨付,而农发行与国开行基础设施投资基金7-8月已投放完毕首批3000亿元资本金贷款,资金到位有助于基建项目实物工作量形成。

房地产投资增速继续下滑,在上月同比下降6.4%的基础上再次下滑1pct,依旧是经济增长最大的拖累项。前端在拿地、开工和施工同比增速继续恶化,1-8月份,房地产开发企业到位资金、房地产开发企业房屋施工面积及房屋新开工面积同比下降25%、4.5%、37.2%,降幅比上月同比降幅再次扩大。终端上,在保交楼、支持销售的政策支持下,房地产竣工改善明明显,销售情况略微好转。1-8月份,房地产竣工面积同比下降21.1%,比上月收窄2.2pct;商品房销售面积及销售额同比下降23.0%、27.9%,比上月降幅收窄0.1pct、0.9pct。

总体来看,基建投资发力明显,对冲地产投资下行,内需边际回暖对制造业投资形成支撑。保交楼政策下商品房竣工速度加快,但对整个地产行业推动有限,地产投资与销售数据未有明显改善,居民购房信心仍不足。

后续由于政策性金融工具有效填补项目资金空缺,基建投资将预计延续高增,8月石油沥青装置开工率、水泥发运率等高频数据持续走高可以验证。制造业投资由于去年Q4高基数及出口和利润放缓等因素,后续预计制造业增速逐步回落。房地产投资后续需关注是否由更多的增量政策从需求方面进行刺激,关注5年期LPR是否还会下调。

8月份社会消费品零售总额同比增长5.4%,比上月多增2.7pct,预期增4.2%;其中,除汽车以外的消费品零售额增长4.3%,多增2.4pct。

分商品来看,汽车和石油制品增速扩大,是社零增速的主要拉动项,由于去年8月疫情影响造成的低基数,以及汽车购置税减免的持续推动下,汽车消费持续高景气,同比增速升至15.9%,比上月多增6.2pct;金银珠宝及办公类产品增速较7月大幅回落,地产链产品受到房地产低迷拖累继续下滑;餐饮收入则在去年低基数下,增长8.4%,比上月多增9.9pct。总体来看,必选品零售额增速表现相对稳健,可选品零售额增速环比7月多数有所下滑,主要是由于8月部分地区存在高温等极端天气及疫情反复的情况。

总体来看,8月除低基数影响外,得益于稳增长及消费刺激等政策,叠加疫情对于消费影响力逐步减弱,汽车消费持续拉动,消费逐步修复。

展望后市,稳增长成效将逐步显现,线下活动进一步修复。此外8月整体就业情况较7月改善,青年失业率回落,消费动能边际改善,叠加“一城一策”释放居民刚性及改善需求,预计后续消费将平稳修复。

风险提示:

本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。南华基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息并根据自身风险承受能力独立做出投资决策。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金过往业绩不预示其未来表现,基金管理人管理的其他产品业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。

2022-09-19 10: 41

2022-09-18 18: 09

2022-09-17 21: 26

2022-09-16 21: 25

2022-09-16 21: 25

2022-09-16 21: 24