安博士

长安基金

上周市场热点回顾与分析

上周A股主要指数均下跌,上证指数跌4.2%,深证成指跌5.2%,创业板指跌7.1%;上证50跌2.9%,沪深300跌3.9%,中证500跌5.7%。上周日均成交额约0.8万亿,北向资金净流出约60.9亿元。

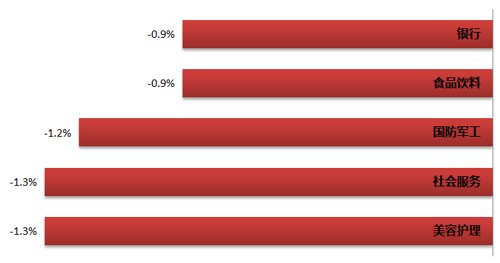

行业方面,银行、食品饮料、国防军工、社会服务、美容护理等行业表现相对较好,电力设备、公用事业、基础化工、有色金属、煤炭等行业表现靠后。

国内方面,9月16日统计局发布8月经济活动数据,消费增速略超预期、工业生产增速有所加快。2022年8月工业增加值同比增速从7月的3.8%上升至4.2%,中游行业生产增速有所回升。

受新能源车需求旺盛拉动、下游行业中汽车制造增长仍然保持强劲,8月汽车行业生产同比增速从7月的22.5%继续加快至30.5%。而煤炭、石油等行业增速明显放缓,煤炭、石油开采行业同比增速较7月回落超过2个百分点,增速分别为5.8%和2.3%。

8月消费增速好于预期,社会消费品零售总额名义同比增速从7月的2.7%回升至5.4%。消费增速的回升部分是由于去年同期基数较低,食品消费同比增长8.1%,比上月提升1.9个百分点;餐饮行业消费同比增速回正至8.4%,较7月提升9.9个百分点。汽车零售增速较高,同比达15.9%,高基数下手机类销售进入同比负增长,地产销售低迷的背景下,装修、家电、家具等地产系消费增速低于前值。固定资产投资单月同比增长6.6%,环比增长0.36%,制造业和基建投资继续加速,大口径基建投资单月同比高达15.4%,地产投资同比-13.8%,继续走低。8月地产销售端略有改善,同比的-22.6%较前值的-28.9%降幅有所收窄,在“保交楼”的背景下,竣工增速大幅抬升,降幅从-36.0%收窄至-2.5%。

海外方面,9月13日,美国劳工部公布美国8月通胀数据。美国8月CPI同比上涨8.3%,高于市场预期的8.1%,前值8.5%;8月CPI环比上涨0.1%,高于市场预期的-0.1%,增速较前值的0%小幅回升;8月核心CPI同比上涨6.3%、环比上涨0.6%,也均高于市场预期。数据公布后,美联储加息预期大幅升温,美元指数上行,人民币对美元有所贬值,北上资金有所流出。

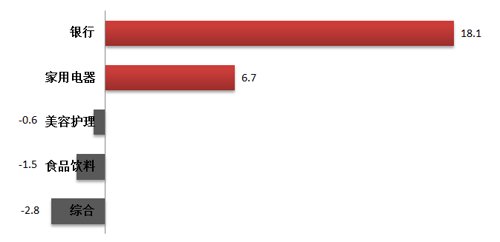

上周行业主力净流入向 (前五名)

行业净流入总合计:-1293.77 单位(亿元)

上周行业指数涨跌幅 (前五名)

数据来源:wind,截止至2022.9.16 行业分类:申万一级行业。

后市研判 (3-6个月)

美国8月通胀数据超预期影响美债利率及人民币汇率,欧美的一些产业政策也带来扰动,外部因素导致A短期有所走弱。当下,万得全A和沪深300的隐含风险溢价均超过两年期移动90分位,具备较高的性价比。市场行情中期预计将筑底偏震荡,更多的会体现为自下而上的机会,高端制造的景气度依然较高,重点关注自主可控和内需相关的方向,同时关注疫后复苏和地产链的投资机会。

建议配置的行业

短期,当下看好的板块主要集中政策利好的新能源基建(风光储)、能源以及自主可控相关板块。中长期,在贯彻新发展理念的阶段,科技成长行业仍是重要布局方向,以及国产替代的相关方向,包括新能源车、光伏、储能、风电、数字经济和半导体等行业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2022-09-19 20: 06

2022-09-19 20: 04

2022-09-19 20: 03

2022-09-19 20: 03

2022-09-19 20: 02

2022-09-19 19: 59