【宏观及流动性】

(1)国内:

8月份国内经济数据略超预期,生产和内需端修复向好,房地产仍低迷。

近期美联储加息预期再度走升,人民币离岸、在岸汇率均突破“7”关口。

本周国务院专题会和国常会仍然在强调持续加力促进经济恢复,政策重点更多落在扩大设备更新改造。

(2)海外:

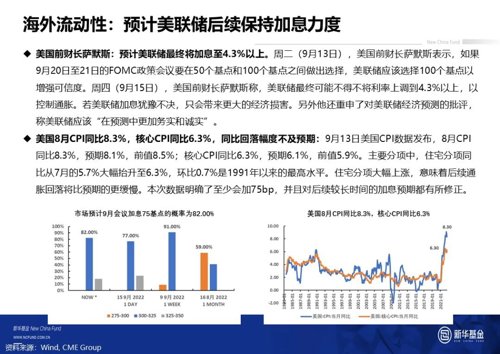

美国前财长萨默斯预计美联储最终将加息至4.3%以上。

【策略观点】

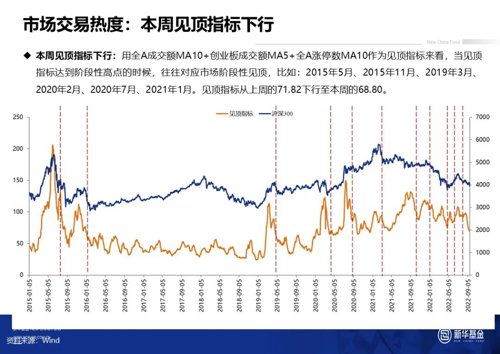

•由于消费与价值板块的业绩相对更为稳定,在经济压力较大的年份里,其业绩的相对优势会逐渐凸显。增量资金有限,持仓结构失衡,激烈预期博弈加剧市场波动。增量资金流入继续放缓,存量资金仓位仍保持中高水平。因此预计待美联储加息落地之后,外资对市场的冲击才有望结束。随着人民币的贬值, 国内货币政策开始受到压力,央行可能会适当控制国内流动性。新能源估值泡沫在货币政策见顶的情况下有刺破的风险。预计国内9、10月经济在边际改善,高频数据显示, 基建回升明显,钢铁、水泥、煤炭等价格已经反应了一段时间,地产也开始企稳。估值层面,万得全A动态市盈率为16.79倍,上证指数、沪深300及创业板指5年市盈率历史分位分别为19.6%、21.9%和32.8%,处于历史底部区间,具备较高性价比。因此,大概率10 月或有一定反弹。

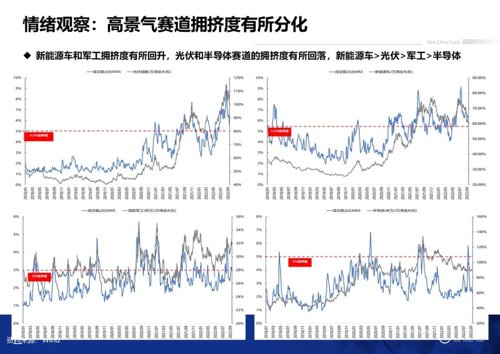

•策略上,磨底震荡阶段,建议哑铃型策略,阶段性均衡配置低估值蓝筹。①一端是,低估值、高分红、稳定价值类板块的估值修复机会,例如地产、电力、家电,医药(医疗服务、医美、创新药产业链)等。②另一端,成长风格仍然在消化拥挤度过程,关注有性价比的成长制造领域,重点关注此前持续调整、明年有估值切换空间的半导体风电和军工龙头。

- END -

风险提示及免责声明

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。

报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

2022-09-19 19: 59

2022-09-19 19: 58

2022-09-19 19: 57

2022-09-19 19: 56

2022-09-19 19: 55

2022-09-19 19: 54