在接连的大跌中,市场上开始弥漫着一种紧张情绪,即使今天市场小幅反弹,但头一段时间还高歌着“爱在深秋”的一些网友,还是忍不住开始上演跑步离场了。

小诺发现一种现象,在他们减仓离开的时候,很容易动摇身边的朋友们,引发恐慌情绪的“人传人现象”——大家都很紧张,但是真正在害怕什么也说不太清楚。

这就像我们小时候听过的一个童话故事——《咕咚来了》:森林里一个石块落水发出了 “咕咚”的声响,在恐慌之下,没有一个动物敢去求证究竟“咕咚”是什么,大家不断按照自己的想象去演绎夸大,最后以讹传讹,变成了怪兽“咕咚”要来了,引发整个森林的动物们竞相出逃。

您可能觉得夸张,但是在现实生活中,在满足“较大的人口密度、极大的心理压力、信息混乱庞杂”这几点的时候,是很容易出现这种恐慌导致的群体极端行为的。

比如说咱们古代行军,宿营时严禁无故惊扰、大声喧哗、传播谣言等行为,甚至细化到士兵们看到蛇虫、野兽等物,都不允许告诉其他士兵,要直接向本部军官报告。以免因为一些偶然的小事,让众多将士陷入惊恐,误以为敌军来偷袭,而发生自相砍杀和逃散的情况。

其实咱们的二级市场也充分满足了“人口密度大+心理压力大+信息混乱繁多”的环境特点,非理性的群体异动也很容易发生,再加上,二级市场的交易价格是由人们的预期决定的,所以当发生“群体性恐慌”时,情绪会被不断放大和传导到市场上,有时恐慌本身带来的损失,甚至要远远大于事件本身可能造成的损失。

所以,每当市场情绪弥漫时,但是咱们还是要让自己尽可能保持冷静、独立的思考。因为如果只是一时的情绪冲击,后续总归是要情绪修复、价值回归的,那群体恐慌时的“错杀”,不仅不应该让你“割肉”离场,甚至可能是很好的左侧布局机会了。

大跌之后,

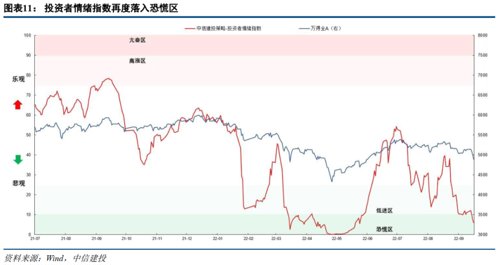

市场情绪再度落入恐慌区

上周,市场出现了普跌,上证指数下跌4.21%,深证成指下跌5.27%,而创业板指下跌7.27%,让人不由产生了一丝迷茫,不是说是在风格切换,结果怎么放眼望去什么风格都在跌?

对于近期市场下跌的原因有不同推断,有认为调整源于外部事件的扰动的,比如美国8月通胀数据超预期最终影响美债利率及人民币汇率,也有认为是实体经济恢复速度不及预期。

在市场对于下跌原因还没达成一致的时候,市场情绪就已经快速的落入到了极端区域。据中信建投数据显示,截至上周五,A股投资者情绪指数已经再度落入恐慌区——上一次落入恐慌区,还是在今年的3~5月份呢。

不过,站在现在回看,3~5月是一段时间里的市场低位,对于投资者来说是非常好的一波加仓回血机会。

但是对于当下再次进入市场情绪恐慌区的投资者来说,最近一段时间的快速下跌,还是让人不由地担心市场是否会像3~4月份那样出现一波下跌,甚至跌破4月底的低点,以及后续是否还会有新一轮的下跌行情。

在你焦虑的时候,

国内经济已出现一些积极信号

首先,我们回顾一下从3、4月份那会儿到现在,宏观经济背景是否还一样呢,国内经济情况发生了哪些变化?

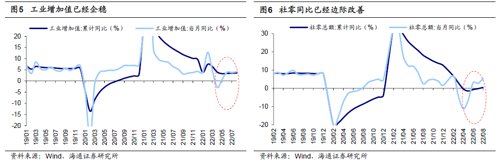

海通证券曾在《反弹到反转需要啥条件?-20220504》、《对比历史,这次可能是浅V底-20220605》等多篇报告中阐述,从投资时钟和牛熊周期角度分析,4月底的低点是三到四年一次的阶段性大底,当时估值底已经出现,5个基本面领先指标中3个(货币政策、财政政策和制造业景气度)已经回升。

在报告中,海通证券重点谈到,等另外2个(地产销售面积、汽车销量)逐步企稳,就可以确认市场反转。

而过去几个月的经济数据也印证了这种观点,从刚公布的8月经济数据来看,地产销售面积累计同比已经企稳,当月同比已经从4月的低点-39.0%回升至8月的-22.6%;汽车销量累计同比也已经回升,从4月的-12.1%回升至8月的1.7%,8月当月同比更是达到32.0%;从同步指标看,8月工业增加值累计同比也从5月的3.3%回升至3.6%,当月同比从4月的-2.9%回升至4.2%。

可见,虽然市场重回恐慌区,但是当前的经济状况相对于4月底已经有所好转了。

此外,咱们回顾一下,之前4月份的时候,国内疫情相对比较严重,尤其是上海疫情爆发对经济影响较大,而目前疫情对于实体经济的影响也在逐渐减弱,疫情对消费的压制也有所缓和,8月社消总额累计同比已经转正,当月同比从4月的-11.1%回升至5.4%。

从这个角度来看,中国近期经济已经出现了一些积极的信号,至少是好于3、4月份时期的。

在你害怕的时候,当前A股整体估值水平具备较高性价比

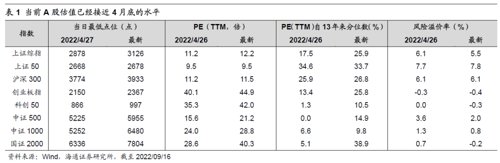

上周市场跌的比较急,但实际上市场从7月5日就开始调整了,经过这段时间的震荡回落后,虽然从点位上来看,除了上证50,其他指数仍高于4月底的低点;但是各个指数的估值很多已经回到4月底的水平了。

4月26日全部A股PE(TTM)为15.2倍,沪深300为11.2倍,创业板指为40.1倍;

而截至9月16日时,全部A股PE为16.8倍,沪深300为11.5倍,创业板指为44.9倍。

是不是已经非常接近了!

且,就算拉长时间来看,当前A股估值水平整体上也处于历史底部区间,具备较高性价比。方正证券统计,截至2022年9月15日,全部A股市盈率中位数为31.8倍,位于2000年至今18%的历史分位数水平,当前A股整体估值中位数处于历史较低水平。

同时,根据海通证券统计,从风险溢价看,当前全部A股风险溢价率为3.28%,接近4月26日的3.75%,上证50风险溢价率更是已经高于4月低的水平,沪深300指数已经等于4月底的水平,可见当前市场的风险已经释放得较为充分。

小结

有时候真正伤害我们账户的,可能不是大跌本身,而是我们的恐慌心态。

因为这种恐慌情绪的冲击是非理性的异常,并不是市场的常态,待恐慌情绪宣泄后,积极因素还是会被市场逐步吸纳,情绪总会得到修复,价值终将回归。

咱们账户的“状态”如何,很多时候,比的其实是咱们面对恐慌的“心态”。

风险提示:市场有风险,投资需谨慎。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2022-09-21 20: 56

2022-09-21 20: 56

2022-09-21 20: 56

2022-09-21 20: 55

2022-09-21 20: 53

2022-09-21 20: 52