今天凌晨,美联储宣布加息75个基点,将联邦基金利率目标区间上调到了3.00%至3.25%之间,和之前市场预期一致。由于A股此前已经将这波加息的影响消化得差不多了,因此今天只是低开,并没有猛烈下杀。但大洋彼岸的美股显然就没那么幸运了。

道指在美联储公布加息75个基点后一度跌超1%,然而戏剧性的一幕却在此时上演,美联储主席鲍威尔赶紧开发布会“救市”,释放了一点语焉不详的鸽派气息,于是美股得到短暂拉升。然而这剂“速效救心丸”很快失效,美股尾盘再次跳水,最终三大股指收盘时均跌超1.7%。

这已经是美联储今年以来的第五次加息,也是连续第三次加息75个基点,创自1981年以来最大密集的加息幅度。

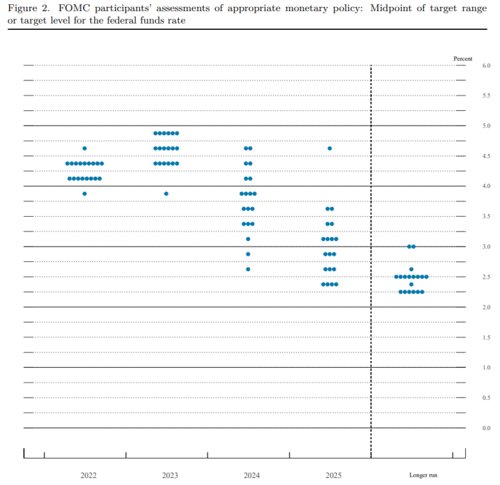

当然,这已经是过去式,对后市的影响微乎其微,关键还得看美联储利率预期的“点阵图”,它反映了美联储未来的加息节奏。

看着很抽象,我直接放结论。根据点阵图的预测,到2022年底,联邦基金利率将升至4.0%以上。这图上每一个点代表一位美联储委员,2022年的预测里明显有9人预计利率在4.25%至4.5%,有1人甚至预计利率将超过4.5%。

同理,2023、2024年底联邦基金利率预期中值分别为4.6%和3.9%。而在今年6月,这个预期值还是3.8%和3.4%。受到7、8月份美国通胀数据超预期的影响,这个预估值才上升到了如今的位置。所以点阵图也不能代表最终加息的结果,一切还得看美国的通胀情况。

如果按照现在点阵图的利率来计算,那么2022年至少还会加息75个基点,直到2024年才会开始降息,而这波加息周期的最终利率可能是4.6%。

议息会议结束,市场重新做好定价,新的预期出现,然而好戏还在后头。就在美联储利率决议后,鲍威尔召开了货币政策新闻发布会,竟然发出了和利率决议截然不同的信号,完全不似当初“通胀不降,加息不止”的态度。

发布会一开始,鲍威尔还强调坚决致力于降低通货膨胀。但随后他话锋一转,说通胀预期似乎得到了很好的控制,加息幅度将取决于未来数据。可能会在某个时间节点放慢加息速度,以评估加息/紧缩政策的影响。但他又说需要对超前降息保持警惕,意思就是不会过早降息。鲍威尔的目标是把通胀摁到2%,也就是在降息之前让通胀降到2%左右,当前最新通胀数据是8.1%,任重而道远啊。

另外,鲍威尔还表示,美联储有很多人预计年底前将累计加息100个基点,还有人预计年底前将累计加息125个基点。如果是加息125个基点,大概率会是11月加息75个基点,12月加息50个基点。

相应的,美联储下调了美国2022年GDP的增长预期,现在预期是0.2%,6月预期增长是1.7%;同时美联储上调了2022年PCE通胀预期,现在预期是5.4%,6月份预期是5.2%。

美联储21日公布的经济预测认为,美国2022年PCE通胀率将达到5.4%,在2023年降至2.8%。根据预测,2022年美国GDP增长仅为0.2%,2023年为1.2%;到2022年年底,美国失业率将达到3.8%,在2023年还会升至4.4%。具体预测整理如下:

这组数据给市场带来了更大的担忧。想必你也发现了,随着时间的推移,美联储大幅加息将导致美国企业大幅裁员、失业率上升,并在今年底或明年初爆发全面的经济衰退。美联社在报道时也评论称,激进的加息措施加大了美国陷入经济衰退的风险。

如今美国的衰退几乎成了既定事实,对于我们来说,切身相关的问题其实就两个,对中国经济的影响,以及对A股的影响。

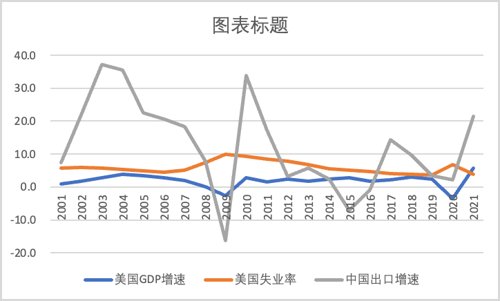

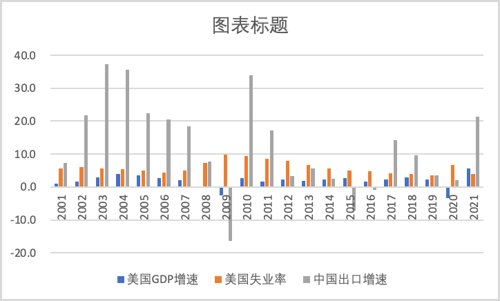

让我们以史为鉴,看看自2001年以来,在美国衰退期间,中国的经济情况。之所以选择2001年之后的数据,是因为中国在这一年加入了WTO,贸易额有了大幅上涨,正式和国际接轨。

(制图:钱耳朵投研团队)

对中国经济的影响,主要还是在出口。美国是中国主要的出口国之一,2021 年中国累计对美出口3.72万亿元,同比2020年增长19%,美国是中国第三大贸易伙伴。

从上图可以看到,美国经济大衰退的2008到2009年,美国GDP极度萎缩,失业率暴增,同时中国的出口增速一度下滑,甚至出现了负值,也就是出口额急剧减少。根据我统计的数据,2008年美国GDP下降了8.5%,失业率在2009年10月上升到了10%(失业率是滞后于经济衰退的)。

而另一次经济衰退是在2020年,原因大家都知道,因为疫情的关系,美国经济数据不理想,所以才开始放水刺激经济。这段时间虽然美国GDP下降,失业率上升,是货真价实的衰退,但咱们因为疫情防控措施到位,出口增速反而迎来了拐点。

但今时不同往日,虽然疫情的影响正在减弱,海外贸易逐渐恢复(除了俄乌),但全球都在面临衰退,尤其是欧洲和美国,而这两位正是我们主要贸易国的第二和第三名,今年我们的出口额是下滑的。最近广州那边的小商品制造厂有一大波倒闭,这个趋势还在向浙江蔓延,可见出口情况并不乐观。

那么美国衰退对A股有什么影响呢?与其说衰退影响A股,倒不如说衰退前的加息对A股影响更大。

今年以来,美联储加息周期对A股市场的压制主要可以分成两个阶段。第一个阶段是今年年初到3月份首次加息落地,这段时间海外流动性从宽松转向收紧,所以全球市场包括A股在此期间都是持续下跌的。然后3月首次加息落地之后,市场对美联储加息周期有了预期,后面的加息则主要影响海外,对A股的影响已经慢慢钝化了。比如5月、6月又分别加息了50、75个基点,但这段时间A股走出了一波反弹的独立行情,几乎没有受到负面影响。

第二个阶段是今年7月中旬之后,也就是在6、7月公布的美联储通胀数据连续超预期之后,市场发现之前对货币政策的预判有偏差,于是推翻了重来。6月之所以没啥大反应,是因为那是海外通胀数据第一次超预期,市场认为这只是阶段性的,不足为据。但当7月、8月的通胀数据连续超预期后,市场发现这个通胀可能一时半会儿降不下来,那么美联储的加息将比原本预期的更加激进,从而进一步压制国内的宽松货币政策。这也是8月以来市场调整的原因之一。

具体看这5次加息,第一次加息前的2月10日至3月15日,上证跌12%,深成指跌14.7%,创业板指跌13.1%。加息后的3月16日至4月01日,上证涨7.1%,深成指涨6.0%,创业板指涨6.5%。

第二次加息前的4月02日至4月26日,上证跌12%,深成指跌16.5%,创业板指跌19.4%。加息后的5月05日至6月13日,上证涨6.8%,深成指涨8.9%,创业板指涨9.8%。

第三次加息前的5月25日至6月13日,上证涨6.0%,深成指涨8.4%,创业板指涨9.9%。加息后6月14日至6月28日上证涨4.7%,深成指涨8.2%,创业板指涨11.5%。

第四次加息前的6月29日至7月25日,上证跌4.7%,深成指跌5.3%,创业板指跌4.8%。加息后的7月27日至8月17日,上证涨0.5%,深成指涨1.5%,创业板指涨2.4%。

第五次也就是这一次加息前的8月18日至9月16日,上证跌5.1%,深成指跌10.6%,创业板指跌14.8%。

总结下来就是在美联储加息前,A股多下跌;美联储加息后,A股多上涨。

今天A股就是低开高走,成交量比昨天有所放大,不排除从9月底开始进入反弹区间。

今日股债利差

从近10年看,FED溢价为3.33%。该指标过去十年均值为2.459%,股票性价比优于债券,适合增配权益类资产。

2022-09-22 20: 04

2022-09-22 20: 04

2022-09-22 20: 03

2022-09-22 20: 02

2022-09-22 19: 43

2022-09-22 19: 42