靴子落地!

备受关注的美联储货币政策决议出炉!

北京时间9月22日周四凌晨2点,美联储如期公布9月利率决议,宣布加息75个基点,联邦基金利率目标区间升至3%-3.25%。这是美联储今年以来第五次加息,也是连续第三次加息75个基点,创自1981年以来最大幅度的密集加息。

值得关注的是,美联储继续释放鹰派信号,点阵图暗示未来可能还将加息。美联储官员对明年利率预期的中位值为4.6%,高于之前市场预计峰值4.5%。点阵图显示,多数官员预计,到今年底还要再加息125个基点,暗示11月可能再加息75基点。

在会后的新闻发布会上,美联储主席鲍威尔重申8月26日在怀俄明州举行的美联储年度研讨会上(杰克逊霍尔会议)的鹰派观点:“联邦公开市场委员会下定决心将通货膨胀率降至2%,我们将继续保持下去,直到任务完成”。与此同时,鲍威尔也重提7月上次会后所说的“在某些时间节点”放慢加息速度将是适宜的。

如何看待此次加息?对市场有何影响?富安达基金首席经济学家郑良海对此进行深度解读。

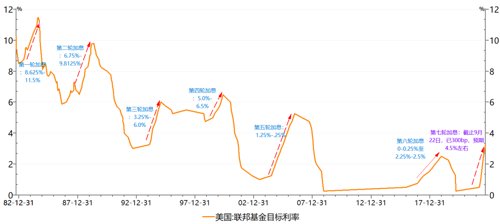

1982年以来联储七轮加息幅度(资料来源:Wind,富安达基金整理)

美联储加息对资产价格的影响

作为世界上最主要的发达经济体和美元的特殊地位,美联储货币政策关乎世界经济运行,历次加息也受到各国政策制定部门和资本市场的广泛关注。

1990年开始,美联储将隔夜基金利率作为主要政策工具。正常情况下,美联储实施渐进式加息,每次加息25bp最为常见。但加息50bp甚至连续加息50bp以上,历史上并非没有。美联储最近一次连续四次加息50bp及以上,是在1994年末1995年初;当时这一系列激进的加息,引发了金融市场的混乱——债券市场崩溃,对冲基金大面积崩盘;几个月后,美联储被迫改弦更张,开始降息。而新世纪以来,美联储从未在一轮加息周期中连续3次进行超过75bp的加息。

本次加息过程中从今年3月开启(起点0.00-0.25%),目前美联储已累计加息300个基点(3.00-3.25%,其中3月25bp、5月50bp、6/7/9月均75bp),超过1994年的225个基点,创下美联储40多年来最快加息纪录。

因此,虽然美联储刚刚开启紧缩进程,但与“沃尔克时代”不同的是,市场已经通过收益率曲线对基于点阵图的整个紧缩周期进行了充分定价。而根据美联储FOMC 9月点阵图显示,美联储19位官员中,至2022年末,1位预期3.75%-4.0%,1位预期4.5%-4.75%,8位预期4.0%-4.25%,9位预期4.25%-4.5%;最保守的预期今年至少还会加息75个基点,2023年还有1-2次加息,直到2024年才会降息。

2022年美联储议息会议时间表(资料来源:美联储网站,富安达基金整理)

在高通胀下,美联储再次效仿“沃尔克时刻”,加息之快令世界侧目。在这个过程中,美联储政策首先影响美国资产价格和经济,进而向世界传导。回顾历史,滞胀危机以来,美联储曾经历六轮加息周期,每轮加息时长跨度、加息频次与幅度均有所差异,每轮加息的影响和冲击表现也有所不同。

美债收益率大幅上行

从对美债收益率影响来看,七轮加息均对应美债收益率上行,但收益率曲线斜率和幅度有所不同。其中1983年-1984年、1994-1995年两轮加息,美债收益率上行幅度最大,分别为199bp和172bp,但均低于利率幅度变化。本轮加息来得迅猛,美债收益率上行幅度也最快,10Y美债收益率从加息前一日2.14%上行至3.535%,累计上行近140bp;2年美债上行幅度更大,从1.87%上行至4.061%。

1980年以来美联储七轮加息与10Y国债收益率走势(资料来源:Wind,富安达基金整理)历史数据仅供参考,不构成任何投资建议,市场有风险,投资需谨慎。

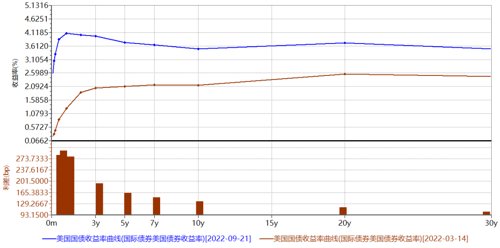

曲线倒挂加剧预示经济衰退或将临近

3月首次加息后,美债收益率一度出现倒挂。9月加息落地,美债收益率从部分品种零星出现倒挂到持续倒挂,目前仅剩3M美债和长端未倒挂。

美国债收益率曲线利差倒挂加剧(资料来源:Wind,富安达基金整理),历史数据仅供参考,不构成任何投资建议,市场有风险,投资需谨慎。

历史经验表明,收益率曲线较全面倒挂才会预示未来经济或将衰退。自1966年以来,收益率曲线发生倒挂以后,较大概率6-24个月会出现经济衰退。目前,随着美联储未来可能的加息强度和幅度,一方面短端推升资金成本,另一方面加剧衰退的预期,压制长端,预计全面倒挂可能很快将出现。

美国债收益率曲线倒挂及经济衰退预期(资料来源:Wind,富安达基金整理),历史数据仅供参考,不构成任何投资建议,市场有风险,投资需谨慎。

本次美联储会议全面下调美国GDP增长预期。美联储在本次议息会议上下调美国2022年GDP增长预期至0.2%,6月料增1.7%;下调美国2023年GDP增长预期至1.2%,6月料增1.7%。下调美国2024年GDP增长预期至1.7%,6月料增1.9%;预计2025年美国GDP增长1.8%。维持更长周期的美国GDP增幅预期在1.8%不变。同时,美联储上调今明两年通胀和失业率预期。

美联储9.22最新经济预测(资料来源:美联储网站)

美股调整加速

美债收益率通常是全球风险资产的定价基准。一般来说,美债收益率持续走高,对风险资产多头是一个威胁。8月中旬来,美国三大股指持续调整,至9月21日收市,创两个半月来新低。今年以来,标普累计下跌20.48%、纳斯达克累计下跌28.28%、道琼斯累计下跌16.94%,其中纳斯达克已抹去2021年全年涨幅。(数据来源:Wind)

美元快速升值

8月通胀数据公布后,美国核心CPI升高,环比升幅翻倍(8月环比上升0.6%、7月环比上升0.3%),市场对美元加息75bp的预期更为强烈,直至本次靴子落地,美元指数快速走高突破“110”,为2002年6月以来新高。

1983年以来美联储联邦基金利率与美元指数(资料来源:Wind,富安达基金整理),历史数据仅供参考,不构成任何投资建议,市场有风险,投资需谨慎。

与此同时,多国货币开启贬值模式。欧元兑美元已经落入1以内,为2002年以来最低。日元也大幅贬值,9月22日,美元兑日元盘中升破145关口,为1998年8月以来首次。

2022年主要国家货币兑美元汇率变化幅度(资料来源:Wind,数据截至9.21,富安达基金整理)

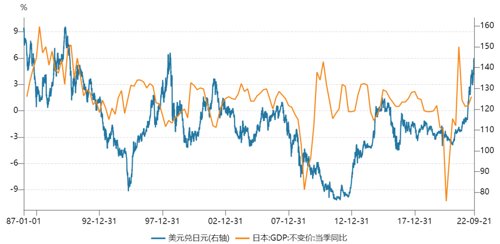

以日本为例,本轮美联储快速收紧,日本央行坚持实施宽松政策,日元贬值幅度接近30年来高点。

1987年以来美元兑日元汇率与日本经济增长(资料来源:Wind,富安达基金整理)

而从本轮加息来看,新冠疫情、政坛不稳、人口老龄化,尤其是俄乌局势升级导致资源严重依赖进口的日本,贸易逆差急剧扩大。对原本脆弱的经济来说,无异于雪上加霜,日元贬值可能就是由内至外的资产价格表现。

1987年以来美元兑日元汇率与日本经济增长(资料来源:Wind,富安达基金整理)

对国内影响有限

我们认为,美联储货币政策收紧对其本身和新兴市场冲击将更大(本轮受俄乌局势升级影响,欧洲和日本等资源输入型国家影响较大)。我国已经跃居世界第二大经济体,经济增速虽有减速换挡,但从全球来看,中国经济增长速度依然属于高增长行列。叠加我国货币政策整体稳健,人民币相对贬值幅度可控,中国资产受到的影响可能相对较小。

从两国利差看,中美10年国债收益率利差通常为正,但亦非必然,尤其是在本轮疫情发生后,两国经济周期、政策周期及金融周期不同步。在货币政策“以我为主”的基调下,两国债券收益率可能出现倒挂。

2003年以来中美10年期国债利差(资料来源:Wind,富安达基金整理),历史数据仅供参考,不构成任何投资建议,市场有风险,投资需谨慎。

展望后市,8月经济指标多数改善。六大口径经济数据中只有出口走弱,工业、服务业、消费、投资、地产销售则同比不同程度好于前值,故9月LPR保持不变。且央行9月15日缩量平价续做MLF符合市场预期,回顾历史看,央行连着两个月降准降息还未发生过。又恰逢美联储强加息档口,央行需要兼顾内外平衡。

央行已连着2个月MLF缩量,四季度到期MLF达2万亿,后续有降准置换的可能;8月MLF降10bp,而5年期LPR调降15bp,近期各家银行纷纷下调存款端利率,对银行来说既是一种补偿,同时也是为下次宽松蓄力,随着银行负债端成本压降,再度降息仍存在可能,但前提需观察宏观经济数据的变化,目前看,降息的紧迫性已经弱于5月和8月。

战略上看,股市具有一定吸引力,政策维稳、疫情冲击减弱和未来稳增长方向明确,内外此涨彼消,A股可期。目前比较关注科技、自主可控、军工以及新能源产业链;内外共振下,周期分化,煤炭及化工有长逻辑支撑;明年经济增长可期,可关注消费、医药,地产右侧虽未到,也可关注。

债市如预期窄幅调整,短期问题可能不大,但更长远来看需观察基本面恢复情况。如果基本面延续8月的复苏节奏,地产再稍有起色的话,货币政策再度宽松的必要性下降。中美疫后经济、政策、金融周期均不同步,中美债市表现亦会不同步,中期看,随着基本面企稳和政策面回归正常,债市可能存在一定调整压力。

关注:9月高频数据和PMI,疫情、美中期选举、俄乌局势。

风险提示

风险提示:基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理公司依照恪尽职守、诚实信用、勤勉尽责的原则管理和运作基金资产,但不保证基金一定盈利,也不保证最低收益。本文仅为投资教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。本文相关信息来源于公开资料,不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。投资人在投资基金前,请务必认真阅读基金合同、招募说明书、产品资料概要等法律文件,了解基金的具体情况。

2022-09-22 20: 03

2022-09-22 20: 02

2022-09-22 19: 43

2022-09-22 19: 42

2022-09-22 19: 41

2022-09-22 17: 52