核心观点

2022/9/28

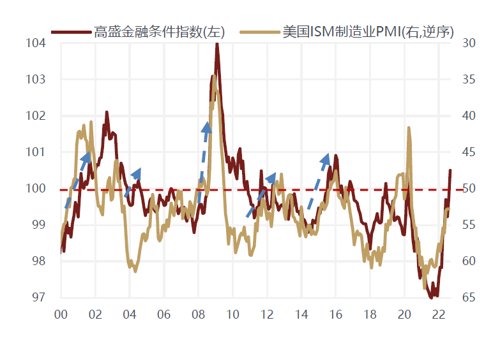

利率飙升、美元走强以及美股下跌都在共同推动美国金融条件处于加速收紧的过程中,与70年代不同,当前金融资产价格的波动对经济和通胀预期的反身性影响显著增强。目前金融条件指数已突破100这一重要阀值,未来经济很可能出现加速下滑甚至陷入衰退,一旦经济数据确认这一趋势,即使通胀仍保持韧性,美联储的紧缩节奏也会逐步放缓。

数据来源:Wind,敦和资管

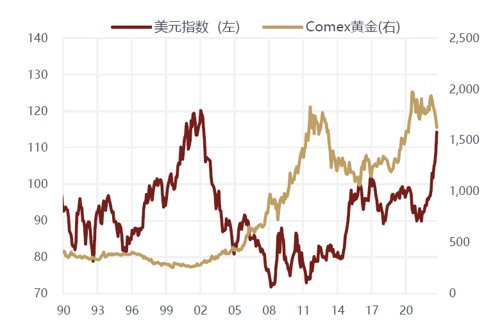

自8月中旬以来,海外市场无论是作为风险资产的股票和商品还是作为避险资产的债券和黄金均出现了明显的下跌,只有美元指数继续飙升,创下过去20年以来的新高。这种资产组合的表现属于典型的流动性收缩驱动的行情,与经济基本面关系不大。标普指数回吐了6月中旬以来的全部涨幅,跌至年内低点附近;铜结束了7月以来的反弹,重回下跌通道,商品中供需最紧张的原油也几乎快跌回至年初的水平;美债收益率持续回升,2年期收益率快速升破4%,创过去15年以来的新高,10年期收益率也突破6月的阶段性高点3.47%,上行至3.90%以上,创2010年4月以来的新高;黄金跌破1700,回到2020年疫情前的水平;新兴市场股票、比特币等其它高风险资产也从8月中旬以来持续调整。

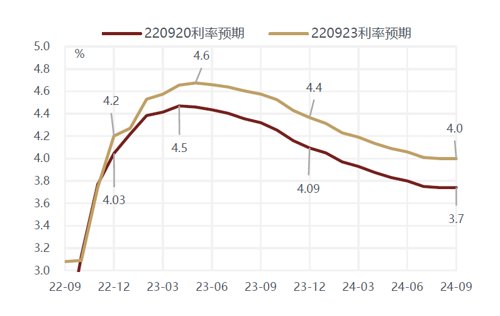

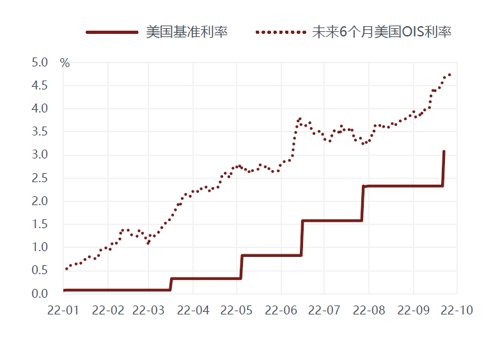

流动性收缩效应显著增强体现在两个方面。首先,9月美联储FOMC会议提高了本轮加息周期的终点利率并维持更长时间,并且鲍威尔在新闻发布会上直面美国衰退的可能性,坚持把控通胀放在经济增长和就业优先级之前。在会议前市场对年内继续大幅加息的预期已经在8月CPI公布后形成,但是对明年有降息预期,而会议后市场预计2023年仍会加息一次且不会降息,至明年底基准利率将保持在4.6%附近。这一预期的变化进一步大幅推高了美债整体的收益率水平。

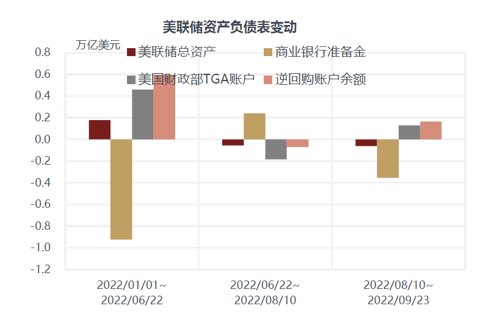

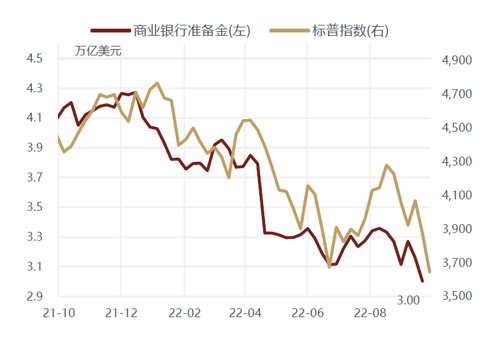

其次,9月开始联储缩表规模上限从原本每月475亿扩大至950亿,同时近期联储还通过加大逆回购规模来回笼流动性,使得银行超额准备金从8月中旬以来再度加速回落,目前已经下跌至3万亿,创年内新低。今年银行准备金和美股的走势基本同步,可以作为观测股市流动性的指标。

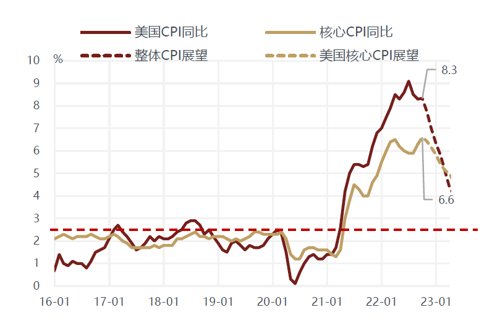

由于目前美国通胀主要体现为劳动力成本推动的服务价格上涨,具有更强的粘性,即使CPI同比年内大概率已经见顶,但回落速度缓慢,所以至少到明年上半年美联储都将继续维持紧缩的货币政策。但同时资产价格也已经反应了这一紧缩预期,而接下来可能需要更关注经济增长相关的数据,一旦美国经济开始加速下滑,那么美联储即使不改变紧缩方向,也会放缓紧缩节奏(比如单次加息幅度下调至50bp或25bp),与目前市场的预期形成偏差,从而在边际上对资产价格走势产生新的影响。

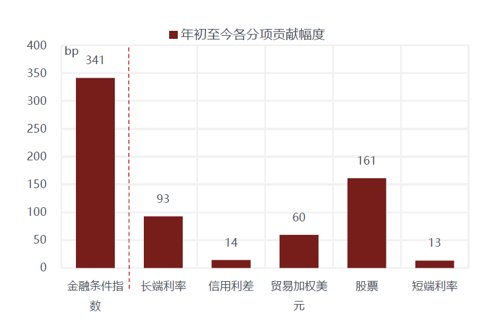

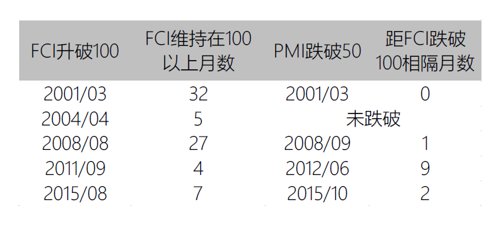

需要强调的是,利率大幅攀升、美元持续走强以及美股下跌同时发生,这意味着金融条件在加速收紧,当收紧到某一阀值,就会对经济产生显著的反身性影响,加大经济陷入衰退的概率。高盛的金融条件指数(FCI)由长端利率、信贷利差、汇率、股票及短端利率五个分项构成,权重分别为45%、40%、6%、5%和4%。FCI指数越高,意味着金融条件越紧,反之,意味着金融条件越松。年初至今金融条件指数累计升幅达到340bp,并在疫情后首次升破100,其中股票下跌对金融条件收紧的贡献近50%,长期利率上升和美元走强也分别贡献27%和18%。考虑到今年美股下跌的主要驱动力来自于美债收益率的上行,可以认为导致金融条件从紧的大部分因素都与利率的大幅上行有关。从历史数据来看,金融条件指数达到100这一阀值后,经济往往会呈现加速下降的态势。2000年以来金融条件指数共有5次维持在100以上超过1个月,除2004年以外,其余4次PMI均在几个月内就跌破50。

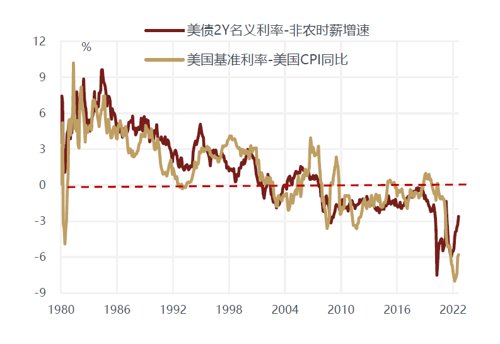

市场的主流观点认为目前美国的名义利率仍明显低于通胀率和居民工资增速,即当期的实际利率仍处于负值状态,因此不足以对美国居民的消费和企业的投资起到抑制作用。但是真正影响微观主体决策行为的不是当前的通胀,而是对未来的通胀预期,如果未来的通胀预期并没有明显高于目前的利率水平,那么居民消费和企业投资的意愿就会下降。事实正是如此,10年期TIPS债券隐含的通胀预期近期持续回落至2.5%以下,导致10年期实际利率持续上行突破1%。而2018年11月该实际利率上行至1%后,美国经济衰退预期显著升温,联储随之结束加息周期。疫情后美国经济的潜在增速并没有提高,因此经济能够承受的实际利率中枢也不应该明显高于18年时的阀值水平。

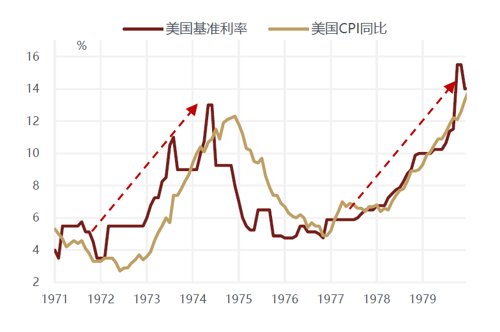

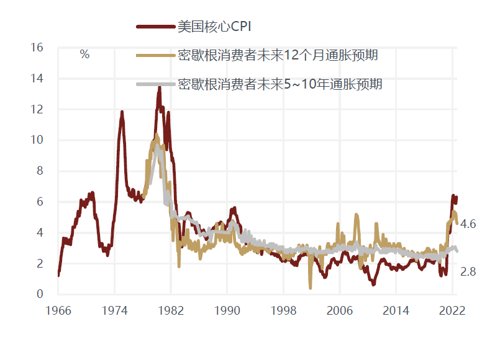

70年代通胀处于上行阶段时,美联储一直将基准利率维持在CPI同比以上,但即便如此,通胀压力也没有很快缓解。关键原因在于消费者通胀预期始终处于高位,根据密歇根大学调查显示,当时消费者对未来12个月及5-10年的通胀预期均保持在8~10%左右,和当期的核心CPI同比水平差不多,导致联储不得不持续大幅加息,造成经济深度衰退后才使通胀预期降至可接受水平。而目前消费者通胀预期并没有跟随CPI同步走高,对未来一年通胀预期已经回落至5%以下,对未来5~10年通胀预期低于3%。在当今信息化时代里,由于羊群效应的增强,通胀预期相对于70年代更容易管理,也就没有必要像70年代那样将基准利率上调至高于当期CPI的水平。

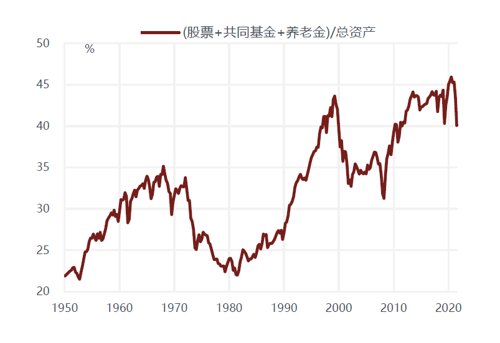

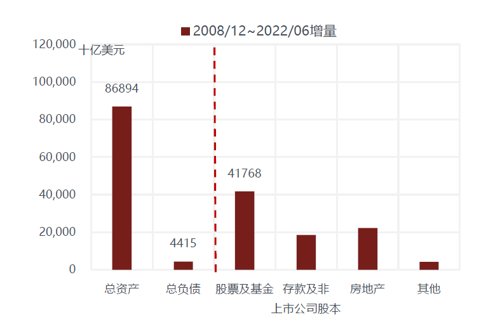

与70年代还有一个很大的不同在于,金融资产价格的波动对经济和通胀预期的反身性影响明显增强。70年代居民对股票及基金在总资产中的配置比例仅为25%,而目前已达到45%。更重要的是,次贷危机以来,尽管居民的资产负债率持续改善,已降至70年代末80年代初水平,但这种改善在很大程度上依赖于股票市场的持续繁荣,因为居民负债在次贷危机后仅增加了4万亿美元,而居民资产却增加了近87万亿美元,股票及基金对居民总资产增量的贡献接近50%。今年随着利率上行对股市的负面冲击愈演愈烈,美国经济的风险来自于虚拟经济的可能性更大,居民总资产持续缩水通过财富效应影响美国消费,进而传导至总需求回落和就业放缓。此外,今年美股的下跌尽管没有实质性缓解通胀压力,但确实起到了降低通胀预期的作用。

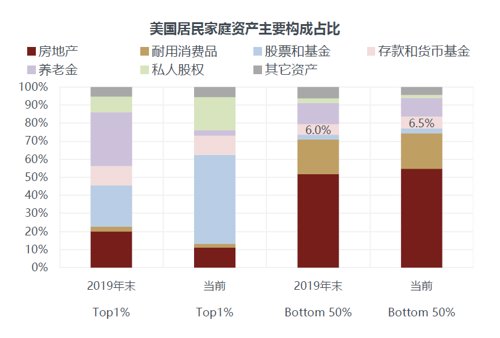

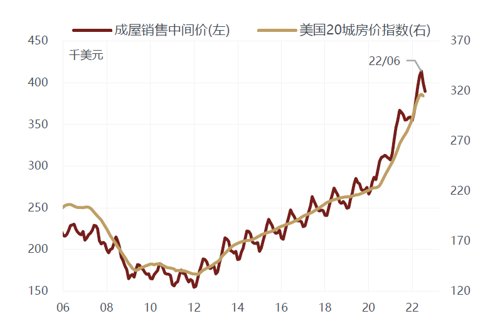

利率飙升对实体经济产生冲击的另一传导途径就是房地产市场。房地产对利率具有更高的敏感性。年初以来美国30年按揭贷款平均利率从3.3%升至6.7%,已经令房地产市场大幅降温,成屋和新屋销量自年初以来连续7个月持续回落,考虑到利率变动相对于房屋销售有一定的领先性,房地产下行的趋势在未来半年仍会持续。对于低收入阶层而言,房地产是家庭资产构成的主要部分,对于拥有财富处于后50%分位的家庭而言,在疫情期间获得财政补贴后,存款和货币基金在总资产中的占比依然较低,仅从疫情前的6%升至6.5%,而房地产占比则从51.9%升至54.4%。这部分人群的边际消费倾向要大于富人,而房地产带来的财富效应相对于股票会更显著,下半年以来美国房价指数也开始回落,同时按揭贷款利率大幅上升,对低收入阶层的消费活动也会逐步产生负面影响。

总的来说,利率飙升、美元走强以及美股下跌都在共同推动美国金融条件处于加速收紧的过程中,与70年代不同,当前金融资产价格的波动对经济和通胀预期的反身性影响显著增强。目前金融条件指数已突破100这一重要阀值,未来经济很可能出现加速下滑甚至陷入衰退,一旦经济数据确认这一趋势,即使通胀仍保持韧性,美联储的紧缩节奏也会逐步放缓。

特别声明

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

2022-09-28 18: 51

2022-09-28 17: 19

2022-09-28 16: 14

2022-09-28 08: 00

2022-09-27 21: 02

2022-09-27 21: 02