2022-09-29 16:44

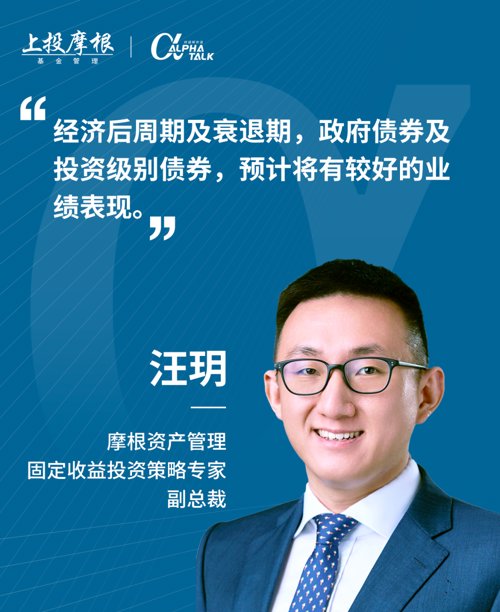

随着9月美联储议息会议的结果公布,如期再次加息75bps,美国年内累计加息幅度则创80年代以来新高。为了应对通胀,欧洲、日本等国央行亦动作频频,导致经济波动进一步加剧。本期Alpha Talk - 海外市场投资月度交流会,由上投摩根国际业务部张昕先生主持,并特别邀请到了来自摩根资产管理固定收益投资策略专家汪玥先生,聚焦全球市场波动下的发达市场债券,以期梳理其中经纬,拨开市场迷雾,把握投资机会。

在过去两年多的时间里,美联储长期将就业问题置于工作首位,同时认为通胀问题是相对可控的因素,导致他们没有更积极地通过加息,对于抑制通货膨胀做更积极的参与,导致今年上半年通货膨胀的数据一路飙升,持续超过市场预期,并且导致了美联储在今年3月份开始进入到加息的周期,以应对通货膨胀的影响。在今年上半年,市场普遍关心的是:通货膨胀上行的顶点在哪里;到了下半年,六月美国通胀数据到达高位之后,市场观点更看重的是接下来通货膨胀可能的下行幅度以及速度有多大。大方向而言,目前通货膨胀的数据已经到达了较高点,且面临一个下行的趋势,我们认为,可以从以下三个方面来考虑:第一,能源价格对通胀的影响有望逐步消退。此前俄乌冲突导致能源供应出现阶段性紧缺,进而令能源价格短期较快上涨。展望后市,我们预计在俄乌冲突不发生大幅激化的情况下,布伦特原油价格或将维持在90~100的区间范围内。从另外一个角度而言,能源价格的上升对于通货膨胀的影响,会在接下来的几个季度中慢慢的消退。第二,美联储加息对降低通胀的效果将逐步显现。一般而言,美联储正式加息与通胀实现回落二者之间,存在6-15个月的间隔期。因此,从本轮加息周期开始的3月计算,9月或将成为一个重要的参考节点,未来几个月里,我们有望看到更明显的美国通胀水平变化。第三,全球供应链瓶颈对通胀的影响逐步减弱。从市场基本面而言,疫情曾重创全球供应链格局,并一定程度加速了通胀上行。不过今年以来,随着运输时间的变快,和运输成本的降低,以及国际分工体系下的需求转移,供应链格局已有所好转,供应链的瓶颈对于通货膨胀的影响也会慢慢的减少。综上所述,未来的海外通胀情况有望持续缓解。不过,美国就业这一部分的经济数据仍然还是相对比较好,而导致工资等薪酬水平还是在上行的过程之中,进而可能传导至消费和服务业将持续受到通货膨胀的影响。整体而言,我们认为从现在这个时点往后看,通货膨胀在大方向上是一个下行的趋势,我们将持续跟踪各个因素对通胀的影响,并将其作为判断通胀下行幅度和速度的主要依据之一。

美联储压低通货膨胀的主要方式,就是通过加息。展望后市,我们预计,美联储可能维持鹰派表态并持续加息,直至美国的通货膨胀率回归至一定合理区间。若明年年初通胀的下行幅度仍低于市场预期,基准利率可能还将继续升高。对全球总体而言,在美联储加息的不同阶段,我们会视情况调整对海外宏观经济的看法。例如,在今年3月美联储加息进程初步开启时,我们认为全球经济仍将保持较高增长率;随着美国进入持续加息的周期,我们认为全球经济未来或将开启低增长趋势。

当下,由于通胀下行幅度仍低于市场预期,美联储预计将维持鹰派表态,叠加欧洲经济的困境,我们认为在未来的两个季度内,需对海外主要经济体的经济衰退风险提高警惕。

对欧洲而言,因其对能源的外部依赖程度较高,因此遏制通胀的压力相对更高,未来经济前景较不明朗,进入衰退的概率较高。

对日本而言,其货币政策有别于美国和欧洲诸国,采取的是收益率曲线控制(yield curve control, YCC)操作思路,即央行通过购买或抛售国债,将本国主要利率控制在一定区间内,以维持本土经济环境的稳定。

然而,在全球通胀和其他主要经济体的加息政策影响下,日本经济面临了较大的资本外流压力,基于这一背景考虑,我们预计,日本或将于明年年初改变YCC策略,届时日本可能会承受较大的经济下行风险。

当下而言,虽然市场观点一致偏向认为全球总体经济会步入衰退,并且,由于加息会对企业的盈利水平和借款能力带来一定影响,使得股票等风险资产仍有较大幅波动的可能,但是,在“股债跷跷板”效应下,较高质量的、尤其是发达国家所发行的利率债和投资级债券,仍蕴含一定的投资机会。从利率债市场具体来看,就美国的长端利率而言,今年以来,10年期美债收益率出现较大上行,但是往后看,由于投资人已经将衰退纳入当下的基本假设之中,该利率继续上行的空间较为有限,而下行空间充裕,届时美国的长期国债或将出现一些投资机会。对短端利率来说,两年期以及更短期的利率,受持续加息影响相对更大,因此,我们认为短端利率仍有较大上行风险,需要投资者注意。总的来说,对于美国利率市场,我们预计短端利率有可能持续上行,长期利率将维持一定区间,收益率倒挂仍会维持一段时间,甚至扩大。长期来看,长端利率下行会带来一些投资机会。在欧洲市场,我们预计欧洲央行或将释放更明显的鹰派信号,并继续加息,以应对通胀影响。长端利率而言,伴随收益率下行或将出现一些投资机会。在日本市场,其利率债,尤其是长端利率债的配置性价比,显著低于美国和欧洲。主要原因是日本利率上行和下行的空间都较为有限。不过,若其明年改变YCC策略,长端利率或将短期快速上行。总的来说,我们对日本利率债保持相对谨慎看法。信用债市场方面,欧洲市场当前其投资级信用债券的信用利差已体现出较高的经济衰退预期,未来欧洲的投资级企业债券利差继续走阔的空间较为有限,并且,由于该类债券拥有较好的票息收益,因此投资价值相对较高。而在美国市场,一方面,对整体的投资级信用债,我们还是会维持谨慎,投资价值不及欧洲信用债,但我们也有看到一些可以寻找到的精选的债券投资机会。另一方面,年初至今,由于投资级企业债里的金融板块信用债流动性相对较好,其利差走阔程度与工业类板块呈现较大区别,因而存在一定的利差收窄投资机会,尤其是一些高评级的大型银行流动性和基本面较好,所发行的优先级金融类债券投资者可以保持关注。

纵观海外利率债以及高等级信用债的历史走势,其长期回报水平相对稳健。以彭博巴克莱环球综合债券(不包括证券化工具)总回报指数作为参考,该指数涵盖了全球主要经济体所发行的利率债和信用债,自2002成立以来,在2021年和2022以外的年份,均取得了相对稳健的正向回报。我们认为,该指数在两年间出现历史罕有回撤的原因,主要是受过快的通胀上行速率,以及过于激进的美联储加息步伐影响。未来,如果通胀得到较好抑制,美联储的加息步伐将有所放缓,该指数也有望给投资者带来较好的投资机会。摩根国际债券基金,正是以彭博巴克莱环球综合债券(不包括证券化工具)总回报指数作为基准指数的定息基金,投资组合涵盖环球债券市场,主要投资于环球投资级别债务证券,力争取得较环球债券市场平均水准更高的回报。

摩根国际债券基金由摩根环球定息、货币及商品团队管理。该团队汇聚逾310位投资专家^^,目前管理资产达7500亿美元^^^(截至2021年12月底)。在相关资产投资渠道相对狭窄的国内,两获“海外金牛互认基金” 大奖**,摩根国际债券基金值得重点关注。*本产品由上投摩根基金管理有限公司代理,并且由摩根基金(亚洲)有限公司管理,代销机构不承担产品的投资、兑付和风险管理责任。^^包括投资组合经理、研究分析师、交易员及投资策略专家(副总裁或以上职级)。**颁发机构:《中国证券报》,2019年与2021年均获得“一年期海外金牛互认基金”奖。

当前,长短端美债利率曲线倒挂,全球主要股指仍呈现一定回落,显示出了市场投资者对全球总体经济未来表现的担忧。较股票等风险资产而言,债券投资吸引力有所凸显。其中,发达市场所发行的利率债以及高等级信用债由于信用较高,票息收益较确定,因此投资性价比尤为突出,而在产品层面,投资者可重点关注摩根国际债券基金。