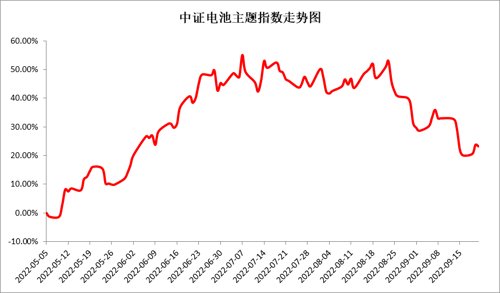

数据来源:Wind,数据区间:2022.05.05-2022.09.21

风险提示:指数过往业绩不代表未来表现,亦不构成任何投资建议及基金投资收益的保证。指数运作时间较短,不能反映市场发展的所有阶段。上述观点为当前观点,未来可能随着市场的变化而变化,亦不构成任何投资建议及基金投资收益的保证。

电池板块的调整既有全球货币周期性紧缩的原因,也可能与近期海外的“风声”有着一定的关联。

电池产业出海,遭遇“成长的烦恼”

8月16日,美国总统拜登在白宫签署《美国通胀削减法案2022》。该法案将为美国清洁能源产业提供3690亿美元的补贴,重点支持电动车、光伏、储能等产业的发展。但要获取补贴需要满足特定条件,其中两条规定:

1)新能源汽车须在北美进行组装;2)2024年起电池部件不得由外国关注实体制造或组装,2025年起电池关键矿物质不得由外国关注实体提取、加工或回收。

该法案有意通过补贴政策扶持美国本土锂电产业,不利于我国锂电产品出口。不过,政策对我国动力电池产业的限制仅限于不享受补贴,并非禁用,所以接下来我国产品依然可以借助市场的力量来开拓美国市场。

事实上,我国电池产业发展也已经从政策补贴驱动转向市场自发驱动的新阶段,在全球市场具有凸出的竞争力。根据工信部最新发布的全球动力电池发展指数,我国动力电池在市场、技术、企业三个层面均具备领先优势,综合评价全球排名第一,应证了我国锂电产业的强大实力。根据财政部的规划,从2023年起我国新能源汽车购置补贴政策将正式终止。足见,政策部门对我国电池产业的市场前景也充满信心。

相反,美国之所以要制定选择性补贴政策,主要还是源于自身电池产业的弱势。根据波士顿咨询的数据,截至2021年,我国大部分的电池材料及组件产品在全球市场中占据着绝对的市场份额,如下图:

风险提示:对于以上引自证券公司等外部机构的观点或信息,我们并不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

因此,短期来看,由于产能的局限,即使我国电池产业无法享受到补贴,欧美市场也离不开中国电池产品。放眼长期,美国的补贴政策应该只是权宜之计,市场化可能才是终极目标。所以,我国电池产业眼下的遭遇也许只是“成长的烦恼”。

储能开辟电池第二增长空间

四季度有望迎来装机旺季

除了动力电池,储能也被业内寄予厚望,有望为电池产业开辟出第二增长空间。马斯克直言,未来储能业务领域对电池的需求预计与汽车将不相上下。

2021年,我国储能行业迎来政策元年。这一年,国家发展改革委和国家能源局发布《关于加快推动新型储能发展的指导意见》,为新型储能制定了时间表和路线图。意见提出,到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达30GW以上;到2030年,实现新型储能全面市场化发展。

顶层设计发布后,截至5月底,国内已有32个省市颁布了新能源配储政策,要求新能源电站通过自建或租赁的方式,按装机容量10%-20%不等的比例配置储能设备。

在强制储能政策下,新型储能快速放量。仅2022年上半年,国内新型储能新增装机达12.7GW,是2021年全年的3.7倍(数据来源:GGII)。另外,根据国家能源局2022年5月披露,二期大型风光基地也在加快推进,规划到 2030年建设风光基地总装机量455GW。假设以新能源配套20%功率,2小时备电时长储能测算,二期风光大基地需配套182GWh储能。预计今年四季度,电池储能会迎来装机旺季。

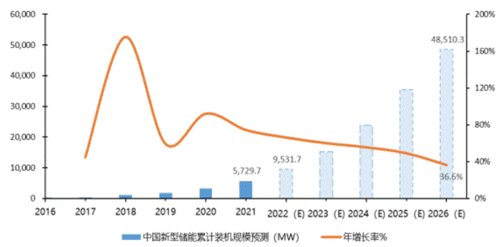

中长期看,根据中国能源储能联盟(CNESA)的保守估计,到2026年新型储能装机规模将达到48.5GW,如下图:

数据来源:《储能产业研究白皮书2022》,CNESA

风险提示:对于以上引自证券公司等外部机构的观点或信息,我们并不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

预计2022-2026年的年复合增长率为53.3%(数据来源:CNESA)。因此,随着储能需求的持续爆发,我国电池产业有望打开一片新的增长天地。

未来,锂电产业定价权有望向下游转移

根据前文波士顿咨询的数据,我国电池产业优势主要集中在中下游的加工和制造环节,而最上游的锂、钴、镍等资源获取主要依赖于海外进口。过去2年,由于锂资源供给不足,价格暴涨,行业定价权基本掌握在上游,利润也在向上游集中。

根据上市公司披露的2022年中报业绩数据,上游涉“锂”企业普遍爆发式增长,中游电池材料企业保持高景气,而下游电池企业虽有盈利,但毛利下滑。

不过,随着上游资本开支的快速增长,业内预计锂资源供给压力有望在未来2年逐步缓解,届时行业定价权将向中下游环节转移,利好我国锂电产业。

总之,随着新能源车渗透率继续提高,储能需求持续爆发,加上产业定价权向中小游转移,我国电池产业的高增长趋势有望延续。

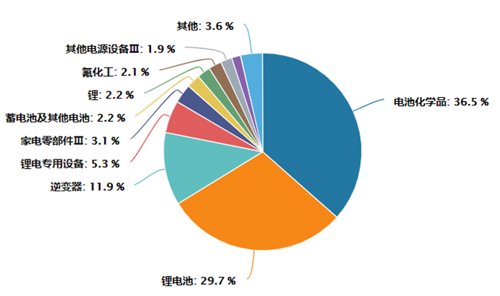

当前,面对电池板块的深度调整,投资者是否迎来新的布局时机呢?下面,还是以代表性的中证电池主题指数为例,它不仅覆盖电池化学品、锂电池、锂电专用设备等锂电产业核心环节,还包含用于储能的核心器件逆变器,如下图:

数据来源:Wind,截至2022.09.22,申万三级行业分类。

风险提示 :以上仅为对指数行业分布和成份券的列示,仅供参考,不构成对上述股票及行业的推荐。指数成份及其权重将根据市场情况发生变化。[中证电池主题指数](“指数”)由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

过去3年(2019-2021),指数的净利润增速分别为15.81%、28.49%和111.60%,呈现加速增长态势。未来2年,根据机构一致性预测,指数的净利润复合增长率仍然高达71.78%,对应2023年的PE预测值为20.98(数据来源:Wind,截至2022.09.22)。因此,当前逢低布局中证电池指数还是一个不错的选择。

注:中证电池主题指数代码931719.CSI,以2014-12-31为基日。中证电池主题指数最近5个(2017年至2021年)完整会计年度涨跌幅分别为3.71%(2017)、-33.08%(2018)、36.08%(2019)、140.43%(2020)、52.43%(2021)。指数运作时间较短,不能反映市场发展的所有阶段。指数过往涨跌幅不代表未来表现,亦不构成任何投资建议及基金投资收益的保证。

2022-09-29 18: 03

2022-09-29 18: 03

2022-09-29 18: 02

2022-09-29 17: 59

2022-09-29 17: 46

2022-09-29 17: 46