打开APP

重要消息

大家好,从泉果视点推出以来,不断有亲爱的读者在后台询问我们,泉果的公募基金什么时候发行?我们也答应大家,有消息第一时间告诉大家。今天,泉果基金的赵诣经理和“泉果旭源”来了!

泉果立体化专家型团队鼎力赋能,核心成员从业年限超15年,对高端制造、科技、医疗、消费等行业有兼具深度和广度的研究,提升个股挖掘深度和行业布局的前瞻性,致力于创造长期可持续的投资回报。

泉心泉意

Personal finance is more personal than it is finance.

——Carl Richards

Prasada Capital Management 创始人

*本谚语意译为:个人理财一词中,更核心的是“个人化”三个字。

上一期的【泉果下午茶】栏目分享了一个有趣的现象——经济学家马尔门迪尔和纳格尔的研究表明,在影响投资者决策的核心因素中,心理创伤比智商的优先级更高。严重的市场萧条甚至会形成投资者的“肌肉记忆”。

阅读本文请点击下方链接:

接下来的问题就是,如果经历是影响人们投资决策的核心因素,那么,拥有哪一类经历的投资者更占优势?是经历过股灾、拥有保守特质的老手?还是未经历过下行周期、愿意承担更大风险的新手?

对此,Collaborative基金合伙人摩根·豪泽尔的观点是,很难下二元性质的绝对结论。

在成长期投资经历一帆风顺,而且经历市场繁荣发展的一代投资人,可能更愿意冒险,更擅长创造财富;但是,在成长期不断经历萧条和困境的一代,可能更擅长保有财富,他们是保守主义者,会给自己留下容错空间,保持理性的悲观主义。

长期投资技巧是找到“创造财富”和“保有财富”之间的完美交叉点。最好的投资者会在两者之间找到平衡,在合适的时间灵活切换这两种特质。但能够这样做的人,凤毛麟角。

那么,投资者怎样才能超越个人经历的局限,克服心理创伤,形成更具市场穿透力的投资方法论,找到“完美交叉点”呢?

本期【泉果探照灯】汇编金融行业不同维度的专业人士就这一问题的思考和认知。这些专业人士包括:

■ 摩根·豪泽尔(Morgan Housel):

Collaborative基金合伙人,《金钱心理学》作者;

■ 瑞·达利欧(Ray Dalio):

桥水基金创始人;

■ 杰森·茨威格(Jason Zweig):

华尔街日报专栏作家、格雷厄姆版《聪明的投资者》一书的责任编辑,曾特别赴耶鲁撒冷,在希伯来大学学习中东历史文化;

■ 纳西姆·塔勒布(Nassim Taleb):

《黑天鹅》作者,黎巴嫩裔美国作家、数学统计学家,还曾担任期权交易员和风险分析师;

■ 丹尼尔·卡尼曼(Daniel Kahneman):

2002年诺贝尔经济学奖获得者,美国心理学家,《思考快与慢》作者。

以下为汇编正文:

壹

为什么?

要超越个人经历的局限,首先要从自己的经历中学到足够的东西。但是,要做到其实难度非常大,因为绝大多数人并不能从自己的经历中做出足够正确且精准的归因。大脑倾向于把思维模型简化。此外,人的记忆本身也会发生偏差。

01

绝大多数情况下

我们并未真正理解世界的复杂性

而是只是试图把发生的事情

塞进头脑中简单的思维模型里面

为什么人在决策时很难超越自己经历的局限?摩根·豪泽尔用自己3岁孩子的故事说明了大多数人面对世界时普遍使用的思维方式。

我儿子3岁了。3岁小孩的神奇之处在于他们学得很快,但说实话,他所知道的一切都来源于自己的亲身经历。他从未听过历史讲座,或是花一整个下午的时间阅读股票数据,或者和投资大师在晚宴上进行一次漫长的讨论。

他不懂大多数事情的运作方式,对世界上宏大而重要的部分其实毫无概念。

但他完全理解自己的世界,因为他的世界由这3年来他自己的亲身经历塑造,这些经历已经在他的头脑中建立了简单的思维模型(心智体系)。“冰淇淋很好吃”、“玩具很有趣”、“毛毯很温暖”、“我不需要洗澡”……当发生的事情符合他的思维模型时,他可以游刃有余。这就是他的世界。

但是,当我们对他说“该把玩具收起来了”或“早餐不能吃冰淇淋”时,他会非常沮丧,因为这些要求不符合他的心智。即使我们向他耐心地解释,他也不会理解,因为他的脑中没有均衡饮食的概念,也不理解不良饮食会带来什么后果。此时此刻,他并不是在寻求一个解释,而只是在将自己生活的世界与大脑中的思维模型相匹配。懵懂无知的他试图以自己不多的亲身经历为基础,把这些事情连贯起来。

但其实,这就是我们所有人在面对世界时本能的思维方式,无论年龄大小,我们都是这样做的。

“我想在我不理解的世界里快乐地生活”,《黑天鹅》的作者纳西姆·塔勒布曾经提到。普遍来说,人们不是在试图理解这个世界的复杂性,而是相反——试图把生活的世界,装进自己脑中已经形成的思维模型,并得出一个自洽而连贯的故事。因此,这些模型就必须足够简单,只有这样才能够形成自动反应。比如,在获得帮助时,下意识地说谢谢,这就是一个足够简单的模型。但问题在于,这个世界上有很多非常复杂的事情,比如投资,它所需要模型是非常微妙、精巧且复杂的,并且对绝大多数人来说,形成这样级别的思维模型难度太大。于是,人们就试图把归因分析简化,这就出现了偏差。

《华尔街日报》专栏作家杰森·茨威格曾经这样分析2000年互联网泡沫破裂给投资人带来的影响:

我经常说,人们在吸取教训的时候,归因过于简单。

在2000年初的互联网泡沫破裂之后,人们应该学到的教训是——“日内交易(Day Trading)是个糟糕的做法”。但是很多人草率地把归因变成了“买卖科技股是个糟糕的主意”。

最后,那些吃了亏的投资人还在做日内交易,只不过他们把交易标的从“科技股”转向了“外汇”。

图1. 《华尔街日报》专栏作家杰森·茨威格

来源:网络

茨威格认为,人们习惯在归因分析时找具体的教训,这样更容易建立较为简单的思维模型,因为这些都是人们从经验中直接获得的东西。把归因抽象到“我容易受到泡沫的蛊惑”,这是相对困难的;但是,“科技股伤害过我,所以我应该在未来避开科技股”,吸取这个教训则很简单。

这导致的结果就是,投资者只记住了科技股给自己带来的心理创伤,其实并没有从这段经历中学到真正的精髓。

02

记忆是洞察世界的重要经验来源

然而记忆会随着时间流逝发生偏差

而且“记忆自我”和“经验自我”之间

也存在差异

历史学家约瑟夫·巴尔科斯基曾经讲过一个现象:“认真研究二战的人,能得到的一个教训是,记忆的可靠性在不同的老兵之间差异很大。老兵们的回忆有的被证实是虚假的……时间可以在头脑中发挥微妙的作用,而历史学家面临的最棘手的问题,就是将那些‘罕见的、有充分论据的叙述’与‘时间建立的典型谎言’区分开来。”

诺贝尔经济学奖得主丹尼尔·卡尼曼则将记忆的偏差称为“经验自我”和“记忆自我”的差异,并认为,它们可以是两种完全不同的思想。

图2. 诺贝尔经济学奖得主丹尼尔·卡尼曼

来源:网络

卡尼曼提到——人们对重大事件的记忆,仅仅受到几个关键节点影响,而不是整个事件。他曾经这样举例:

(影响记忆的因素)与我们之前认为的完全不同。

比如在结肠镜检查时,对人们的记忆产生影响的只有两个节点变量:1)结肠镜检查中最糟糕的时刻;以及2)检查结束时疼痛的程度。

而这两个变量则是人们判断结肠镜经历的核心因素。当你问他们,你想再做一次结肠镜检查吗?或是,整个检查过程有多痛苦,多糟糕?

“经验自我”会负责回答,现在还疼不疼?“记忆自我”则负责判断,总体来说,情况如何?

记忆需要从我们从过往生活的经验中获得,而当我们试图对世界进行认知、思考和判断时,“记忆自我”几乎是我们唯一能依靠的洞察。

“经验自我”和“记忆自我”之间往往存在偏差。

2009年全年,标普500指数上涨了27%——这绝对是惊人的回报率。然而,富兰克林邓普顿公司在2010年初对投资者进行调研,让他们回忆2009年的市场情况时,66%的投资者认为,2009年的标普500指数是下跌的。

2013年,标普500上涨了31%,创下了自二战以来第五高的涨幅,但2014年,盖洛普民意调查询问了1000名活跃的投资者,回忆前一年股市的上涨情况,只有7%的人知道涨幅超过了30%,还有超过30%的投资者认为,股市只是持平,甚至有人认为是下跌的。

这种经验和记忆之间的偏差,很可能是由于2009年初发生的市场创伤,或2013年的政治马戏团事件,这些事件把投资者吓得够呛,让他们集体产生了比整体的实际情况更强烈、更难忘的负面情绪记忆。

*2019年1月3日,因美国ISM制造业指数创2008年来最大降幅,引起市场对经济衰退的担忧,造成美股大跌。

*2013年政治马戏团:2013年10月,美国因两党未能解决政府预算问题,导致政府停摆了16天,停摆第1天,股市收盘还在冲高,因为市场认为政府停摆不可能发生,之后随着停摆的持续,市场在5天震荡后重挫,这期间标普500跌幅一度高达26%。

03

从间接经验中学习

是非常困难的事情

“事后诸葛亮”的视角

会影响你的正确归因分析

人能不能从间接经验中学习,比如,通过阅读,通过学习历史,从而突破个人经历的局限性?

豪泽尔认为,可以,但非常难。

从历史中学习,最难的部分在于,通常在你研究一个主题之前,就已经知道故事的结局,这就阻止了你设身处地的把自己代入到那段历史,去理解当时人们面临的不确定性。而这种代入视角的差异,会影响你的正确归因。

海豹突击队第六分队因击毙奥萨马·本·拉登而名声大噪。人们认为从这个故事中学习到的是勇敢和荣耀。但参与该任务的一名海豹突击队队员复盘时说,其实队员最需要克服的是不确定性,在行动前的数据推演显示,本·拉登在屋内的概率是50%,而不管本·拉登是否在屋内,队员们在这次任务中牺牲的概率也都是50%。所以,突击队在行动之前,已经在心里做好面对75%的突袭失败可能性,并知悉这次突袭大概率会以灾难告终。

在商业和投资中,胆大和鲁莽之间只有一线之隔。在从历史中学习的时候,人们很难避免“事后诸葛亮”的视角,而这其实很难让投资者们真正学到,究竟什么是风险,什么是机会。

“2009年的美股市场告诉我们,当街上血流成河时,你应该选择买入”,豪泽尔进一步说到,“但我们很容易忘记,当时的情况究竟严峻到什么地步。2008年,时任美联储主席伯南克曾经告诉国会议员,如果放任银行系统崩溃,就要在48小时内准备国家戒严。

当我们通过学习这段历史试图吸取教训时,这种细节就很容易被遗忘。”

此外,即使你认为自己已经知道了这段历史,但还有一个词叫做——“知易行难”。“很好地了解了这段历史”,与“通过深刻学习这段历史形成了新的认知,并因此能够改变个人的行为模式”之间,依然存在着距离。

在投资中,电子表格可以清晰地显示大跌的幅度,但它们无法模拟你回到家,看到自己孩子的那种负疚感。看着孩子们的脸庞,你脑子里想着,你的大幅亏损是不是会把这个家搞砸?这些都是间接经验所无法实现的。

学习历史会让人觉得自己了解了一些事情,但是,除非亲身经历过实际的后果,否则,很可能你根本无法达到充分理解的深度,并通过这种理解形成认知,从而改变自己的行为。

贰

怎么做?

要想突破个人经历的限制,就要竭尽全力拓展自己的思维边界。豪泽尔和瑞·达利欧都提到,与持不同意见的聪明人交谈,可能是一个不错的办法。此外,达利欧还非常看重伤痛情绪在拓展思维边界上的重要性,他甚至有意让自己在投资时,保持一定程度的痛苦状态,以确保自己做出明智的投资决策。

01

作为一个投资者

扩大自己的思维边界

并了解到所有可能性

非常重要

豪泽尔提到,不断扩大自己的思维边界,可能是投资者能做的最好的事情之一。

不遗余力地与那些和你背景不同的人交谈,意识到你们的世界观会完全不同,同时珍视和学习这种不同的角度。

要知道,作为一个投资者,“扩大自己的思维边界”并“了解到所有可能性”,这两点非常重要。我甚至认为,这是投资者最重要的一种学习。

那些在你看来很疯狂的观点可能并没有你想象的那么疯狂。只是因为他们的风险收益观念是在完全不同的环境中形成的。比如,我不明白金融危机之后,为什么有人选择把所有钱都投资到黄金或者加密货币上。但我理解,可能是我的金融经历与这些人不同;我不明白为什么有人想成为律师、动物学家或飞行员,那些职业对我毫无吸引力,但我理解,那些人在生活中都一定有过吸引他们选择这项职业的经历。而且,如果我有同样的经历,这些职业或许也会吸引我。

你要能够意识到,他人的某些决定,在你看来很疯狂,但对他们来说却可能意义非凡,因为他们经历过你没有经历过的事情。

了解到这一点,有助于你寻找到创造财富和保有财富之间的完美交叉点。

这让你在投资时,能有效避免“愤世嫉俗”或是“世人皆醉我独醒”般的情绪,你会更专注于对你自己有用的东西,同时,你还能够做到在自己的决策和预测中留下适当的容错空间,因为你深知,自己对世界的看法只是所有可能影响经济的看法中的一小部分。

你还会认识到,我们始终在努力让人们了解真实情况,但常常忘记,拥有相同信息的人往往也会得出不同的结论;而那些与我们经历不同的人也不一定更聪明,只是他们看待投资世界的角度不同。

02

反思伤痛,并与它共生

同时找到那些最聪明的,

但与我意见相左的人,

这样我就可以学习他们的观点和角度

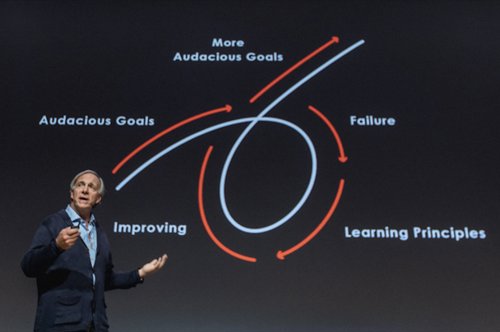

图3. 瑞·达利欧:疼痛+反思=进步

来源:网络

“伤痛是无法避免的,尤其是当你追求雄心勃勃的目标时。如果你正确地处理它,你很幸运能感受到这种痛苦,因为这是一个信号,表明你需要找到解决方案才能取得进步”。桥水基金的创始人瑞·达利欧非常看重创伤情绪在拓展思维边界上的重要性,他甚至有意让自己在投资时,长期保持一定程度的痛苦状态,以确保自己做出明智的投资决策。

达利欧认为,人绝不能逃避伤痛,而且要刻意养成分析伤痛成因的习惯。

“如果你能对精神创伤形成一种反射性的反应,让你反思而不是逃避它,它将导致你快速的发展和飞速的成长。”

达利欧认为,所谓“创伤”,是由一个人“面临的问题”、“犯下的错误”和“以往的弱点”所导致的综合结果。对于每一个追求雄心勃勃的目标的投资者来说,伤痛是根本无法避免的,相反,这些伤痛是一个信号,它告诉你,你需要进步,需要迭代自己的解决方案。

“大多数人在面对创伤时很难进行足够深刻的反思,而当伤痛过去后,他们又会转而关注其他事情,因此错过了吸取教训的反思机会。”

虽然达利欧创办的桥水基金管理着1600亿美元,管理规模排在世界前列。但早在1982年,因为误判全球经济走向,他曾几乎赔光了所有的钱。

“我破产了,不得不从父亲那里借4000美元来帮助支付家庭账单。这非常痛苦——但现在看起来,这是个非常难得的宝贵经验。”

那次创伤带给达利欧两个原则:

1. 提倡冒险精神的同时,保持必要的谦逊;

2. 找到那些最聪明的,但意见相左的人,学习他们的观点和角度。

在此之后,达利欧甚至养成了在一定程度的痛苦下进行投资决策的习惯。他认为,学习如何接受痛苦并将其视为路标并不容易,但如果你能把它变成一种习惯,你就会更成功地实现目标。

“如果你选择实践这个反思痛苦的个人进化流程,你自然会‘提升’到越来越高的层次。当你能站在更高的视角,去看困扰你周围的暴风雪时,你会意识到,如果你深陷局中,困难就会显得比它实际的要大得多。”

“你自我提升的越高,你就越能有效地利用现实来塑造结果。曾经看似无解的复杂就会变得简单。”

“不要放过自己的创伤,让自己始终在一定的痛苦中运行,那么你就能以更快的速度进化。就是这样。”

参考资料:

Engaging With History,Collaborative Fund,Sep 27,2022

You Have To Live It To Believe It,Collaborative Fund,Apr 9,2019

Five Lessons from History,Collaborative Fund,May 6,2019

Billionaire Ray Dalio:You have to embrace some pain to maximize success,CNBC,Jun 19,2018

法律声明

本资料不作为任何法律文件,不代表泉果基金的任何意见或建议,不构成泉果基金对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,泉果基金不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。

• END •

2022-12-20 21: 10

2022-12-20 21: 09

2022-12-20 21: 08

2022-12-20 21: 08

2022-12-20 18: 40

2022-12-20 18: 39