开启数智财富

节前一周,受多重利空因素影响,债市下跌明显。当周利空因素较多,主要包括美债收益率大幅上行、人民币加速贬值、跨季资金供应偏紧、地产销售高频数据有所改善、房地产政策进一步放松等。利多因素相对偏少,主要包括央行积极应对汇率波动,PMI结构不佳等。全周来看,10Y国债上行7BP,30Y国债上行8BP,10Y国开上行11BP,5Y国开上行10BP。

策略信号方面,债基的久期中位数进一步下行;势能有所上升,动能有所分化。受债市下跌影响,市场情绪有所回落,平滑后的中长期债基久期中位数下行至2.74,但仍处于高位;由于5Y国开反弹较大,势能水平有所上升。动能模型给出的策略在上周有所分化,利率短期引导模型波动之后看空债市,长期引导模型、商品引导策略维持看多,汇率引导策略在上周开始翻多。净价引导策略继续维持看多,推荐10年久期。

展望本周,主要关注房地产政策放松后的市场情绪、月初资金面、人民币汇率波动、经济金融数据等对债市的影响。节前,“稳地产”政策连续出台,政策在年内继续稳增长的诉求仍然较强,对市场情绪有所扰动。目前,市场预期资金面在跨季后逐渐恢复低位,人民币在央行的积极应对下可能企稳,经济金融数据或较上月有所抬升,关注可能出现的预期差。

一、主要数据与事件

1、央行积极应对人民币汇率波动

(1)央行:远期售汇业务的外汇风险准备金率从0上调至20%

9月26日,央行决定自9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%。这是自9月5日宣布下调金融机构外汇存款准备金率2个百分点之后,央行在汇率领域的第二轮动作。

(2)央行:召开全国外汇市场自律机制电视会议

9月27日,全国外汇市场自律机制电视会议召开,会议传递的信号非常明确,即打击外汇市场上的投机资金,稳定外汇市场,避免人民币单边贬值预期过于强烈。本次会议后,人民币急贬态势有所缓解,离岸人民币由7.27的位置附近回至7.20附近。在稳定外汇市场方面,除提升外汇风险准备金率、降低外汇存款准备金率,预计决策机构还将采取其它措施。二十大之前人民币走势整体上应会保持在7.20附近的位置,基本平稳。

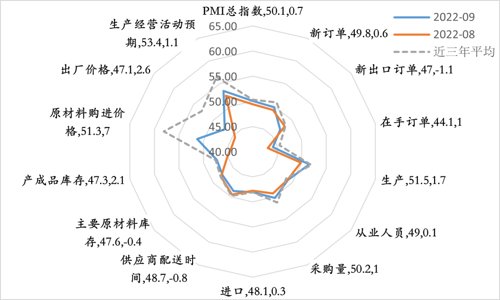

2、PMI回到扩张区间,但结构堪忧

事件:9月官方制造业PMI为50.1,预期49.2,前值49.4;官方非制造业PMI为50.6,预期52.4,前值52.6。综合PMI产出指数为50.9,环比下降0.8。9月财新制造业PMI 48.1,预期49.5,前值49.5。9月财新服务业PMI录得49.3,环比下降5.7,6月以来首次落至荣枯线以下。

图1:9月PMI及各分项表现

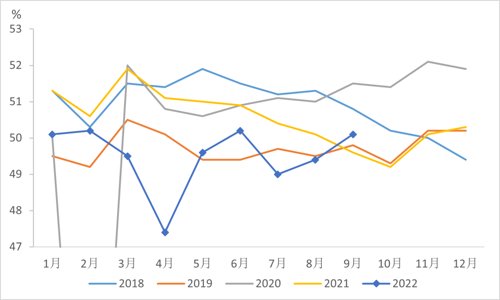

图2:近5年来PMI的表现

点评:

1)生产贡献较大。9月官方制造业PMI表现较好,但主要是生产推动。生产指数受高温天气干扰消除,需求有所增长等因素影响,增长1.7个点。

2)需求弱复苏,出口压力进一步显现。新订单指数进一步上行至49.8,环比增长0.6个点,但仍处于荣枯线之下;新出口订单指数为47.0,环比下降1.1个点。

3)服务业下滑明显,消费仍然受限。受疫情影响,官方服务业商务活动指数大幅下滑3个点,财新服务业经营活动指数下滑5.7个点,均跌入收缩区间,居民消费继续受到抑制。

4)基建持续发力,地产“保交楼”,建筑业景气度高涨。建筑业PMI较前值增长3.7个点,达60.2,应该跟政策性金融工具连续落地,基建持续发力有关,“保交楼”政策持续推进,推动房地产竣工提升可能也有一定的影响。

5)民营企业、中小企业压力仍大。财新制造业PMI 48.1,较前值下降1.4个点,财新服务业PMI 49.3,较前值下降5.7个点。

6)展望10月,受季节和疫情影响,PMI进一步回升有压力,经济的复苏仍然不容乐观。过去4年,PMI在10月呈季节性回落。另外,10月初以来,受疫情反弹影响,经济增长动能有所回落。

3、节前“稳地产”政策频出

事件:

(1)央行货政委员会三季度例会:推动“保交楼”专项借款加快落地使用,并视需要适当加大力度

9月29日,人民银行网站消息,人民银行货币政策委员会近期召开了第三季度例会。在房地产方面,会议指出,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,推动“保交楼”专项借款加快落地使用并视需要适当加大力度,引导商业银行提供配套融资支持,维护住房消费者合法权益,促进房地产市场平稳健康发展。

(2)央行、银保监会:阶段性放松部分城市的首套住房贷款利率下限

9月29日,央行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。对于2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市,在2022年底前,自主决定阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限。

据统计,70大中城市中,有天津、石家庄等23个城市符合条件,占比33%,预计全国范围内符合条件的城市不在少数。

(3)财政部、税务总局:对居民换购住房缴纳的个人所得税予以退税优惠

自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。

(4)央行:下调个人首套住房公积金贷款利率0.15个百分点

中国人民银行决定,自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。

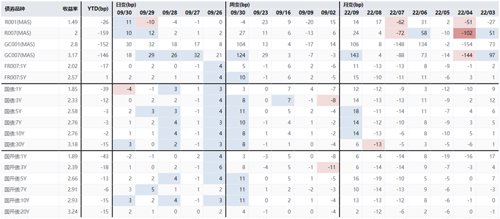

二、债券市场表现

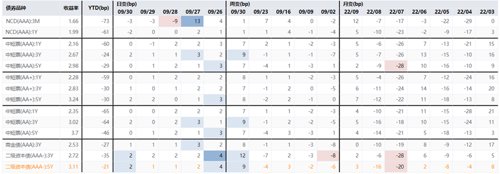

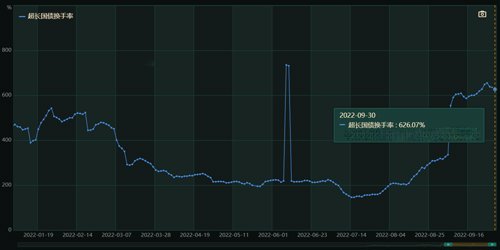

上周,债券市场表现较差。利率债收益率曲线整体上行8-11BP,信用债曲线也整体上行7-12BP左右。超长期限国债换手率冲高后回落,交易情绪有所收敛。

图3:利率市场表现

图4:信用市场表现

图5:超长国债换手率

三、利差变动

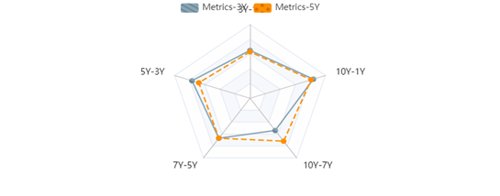

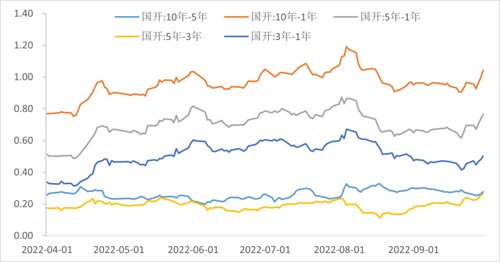

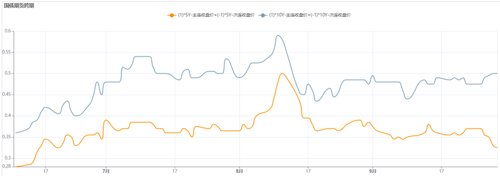

期限利差方面,由于曲线整体平行上移,上周期限利差相对平稳,变动较大的主要是各期限跟1Y的利差,10Y-5Y,5Y-3Y相对变化不大。从过去三年历史分位数来看,目前各主要期限的利差基本集中在60%-70%的历史分位。

图6:国开债期限利差分位数(近3年或5年)

图7:国开债期限利差走势

隐含税率方面,3Y、5Y基本走平,10Y走高,安全边际有所提高。

图8:隐含税率

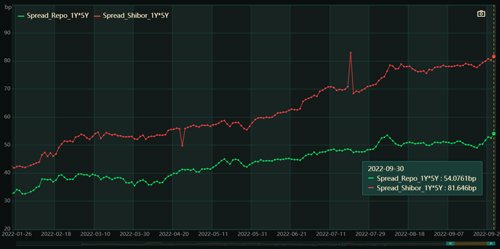

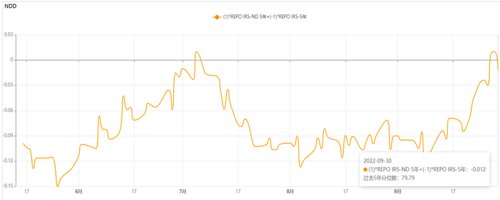

衍生品方面,Repo1*5和Shibor1*5收在54.07bp和81.64bp,较前一周进一步上行,处于19年以来的高位。NDD收在-1bp,较前一周上涨3BP,处于过去5年80%分位。Bond swap国开、国债均上行3BP,分别至8.9BP和2.3BP,其中国开基本处于过去5年的低位,国债处于过于5年45%分位。国债期货跨期价差上周有所上行,TF和T分别在0.32和0.5左右,分别处于过去三年的70%、89%分位。

图9:Repo/Shibor 1*5

图10:NDD 5Y

图11:国开/国债Bond swap

图12:TF/T跨期价差

四、策略信号

平滑后的中长期债基久期中位数持续下降,从前周的2.84下降至2.74,绝对水平仍基本处于18年以来的高位,反映目前市场情绪虽然持续回落但仍然较强。

图13:市场久期中位数水平

势能角度来看,由于上周5Y国开上行,势能水平从90BP上升至96BP,处于近五年60%分位水平。

图14:势能水平

动能角度来看,利率短期引导模型波动之后看空债市,长期引导模型、商品引导策略维持看多,汇率引导策略在上周开始翻多。净价引导策略也继续维持看多,推荐10年久期。

图15:利率引导模型(短期-10Y国开)

图16:利率引导模型(长期-10Y国开)

图17:汇率引导策略

图18:商品引导策略

图19:净价引导策略推荐久期

五、本周关注

1、房地产政策放松后的市场情绪;

2、月初资金面的变化;

3、经济金融数据发布;

4、人民币汇率的波动;

5、美联储FOMC会议纪要。

注:文中数据截至2022年10月9日。

滑动查看完整风险提示

2022-10-10 17: 34

2022-10-10 17: 33

2022-10-10 17: 33

2022-10-10 17: 32

2022-10-10 17: 28

2022-10-10 17: 01