►

9月权益市场回顾

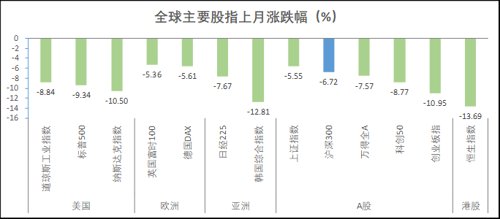

9月,美国利率显著上行,美元指数显著上行,全球主要股指普遍大跌,港股跌幅大于美股大于A 股。

数据来源:wind,截至2022.10.10

主要商品期货涨跌不一:表现靠前的是焦煤、豆粕、铁矿石、螺纹钢,表现靠后的是铜、铝、原油和天然气。

数据来源:wind,截至2022.10.10

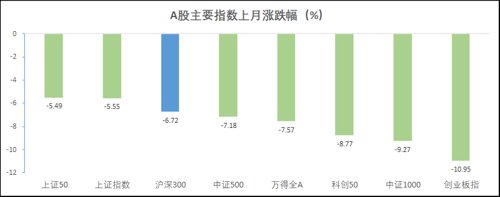

A股主要指数全部下跌:上证50和上证指数较为抗跌,月度涨跌幅分别为-5.49%、-5.55%;中证1000、创业板指表现较弱,月度涨跌幅分别为-9.27%、-10.95%。

数据来源:wind,截至2022.10.10

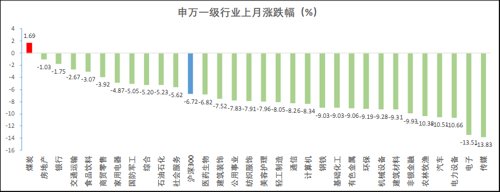

A股申万行业指数仅一个行业上涨:表现靠前的是煤炭1.69%、房地产-1.03%和银行-1.75%,表现靠后的是电力设备-10.66%、电子-13.51%和传媒-13.83%。

数据来源:wind,截至2022.10.10

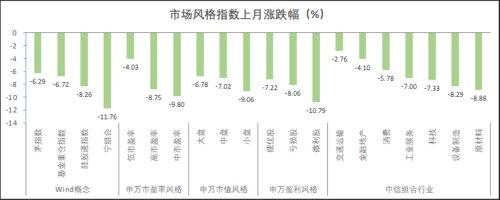

A股风格指数:表现靠前的是茅指数、低市盈率、大盘、绩优股、交通运输和金融地产,表现靠后的是宁组合、中市盈率、小盘、微利股、设备制造和原材料。

数据来源:wind,截至2022.10.10

►

10月权益市场展望

当前市场面临的挑战依然很大:(1)中美库存周期仍在高位,未来很可能共振出清,经济的全面复苏仍然需要一个过程;(2)受美联储激进加息预期、OPEC+超预期减产、俄乌冲突升温、国内疫情再反复、国庆期间消费大幅低于预期等海内外多重因素影响,投资者风险偏好大幅回落;(3)资金面上,增量资金有限,市场处于存量甚至减量博弈阶段。

但A 股已处于历史底部区域,市场具备较好的安全边际,是较好的布局时间点:(1)从A股主要指数及行业的纵向估值历史分位来看,沪深 300、中证 500、创业板指的PE(TTM)估值处于有数据以来的历史 20% 分位数以下,申万一级行业有 2/3 处于PE(TTM)估值历史分位数的 30% 以下,具有较好的安全边际;(2)从股债大类资产的横向比较来看,万得全 A(除金融、石油石化) 的股债收益差早已触及-2x 标准差,具有很高的性价比;(3)从库存周期角度看,A股历史数据显示,库存高点通常领先工业企业利润 5 个月左右,而工业企业库存已在4月份达到高点,企业利润可能将在近期触底回升,也就是利空正在出尽。

建议从基本面趋势中把握结构性机会:(1)中美对抗升温、逆全球化趋势抬升,把握产业链安全相关主题带来机会,包括能源安全(新旧能源)、国防安全、信息安全、粮食安全等,尤其是景气有支撑的军工(先进战斗机链、先进海军装备链、导弹链)和半导体设备半导体材料;(2)PPI-CPI剪刀差收窄趋势在四季度依旧保持,关注上游原材料成本下行给中游制造利润率改善带来的机会,具体包括上游原材料占成本比重高的机械、电新、电子、家用电器、环保、建筑等行业;(3)风电、储能、光伏等领域优质公司在本轮市场深度调整后,其估值和拥挤度缓释,如果欧洲能源形势和行业底层景气逻辑没有发生显著变化,那么可以积极考虑;(4)四季度外需转弱概率加大,内需提振的必要性增强,基建依然是逆周期政策的主要抓手,关注基建施工的相关机会;(5)疫情防控政策在科技进步、经济发展等驱动下,将大概率缓慢逐渐放松,建议关注大消费领域的左侧投资机会,特别是 ROE处于拐头向上的板块,包括食品、医药、航空、酒店、餐饮等。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2022-10-14 11: 24

2022-10-14 11: 24

2022-10-14 11: 24

2022-10-14 11: 23

2022-10-14 08: 35

2022-10-13 22: 04