本周的行情生动诠释了什么叫“惊艳了时光”。进入十月,市场一改九月瞻前顾后的状态,在周二收缩到极致后展开强势反攻,一鼓作气收复失地。创业板指更是扬眉吐气,全周涨幅逾6%,周三到周五3日涨幅高达7.62%。

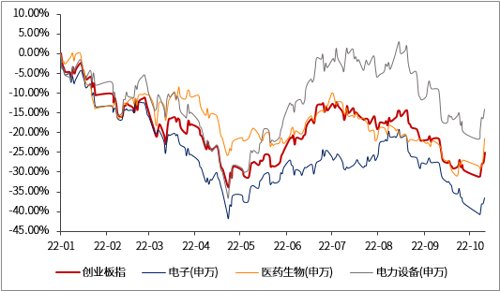

创业板指风光回归,离不开电新、医药、电子三大权重板块集体给力。今年以来创业板指始终上上下下,几次比较显著的反弹中,电力设备新能源的贡献比较多,另外两大权重板块医药和电子表现相对比较弱。

数据来源:wind. 创业板指与前三权重板块今年来走势

步入十月,在市场预期博弈和事件性因素的催化下,电子、医药两大板块逐渐有了起色。一方面,四季度国际环境仍然比较复杂,在当前海外地缘矛盾发酵、国际关系变化多端、国家技术创新与自主研发能力具有重要战略意义的背景下,电子与医药的中长期逻辑都较为稳定;另一方面市场普遍预期二十大以后市场环境趋明,经济复苏节奏有望加快,也利好两大板块复苏。

本周市场波动再度明显放大,同时可以看到交投情绪逐渐回归,一定程度上反映出市场各方或已经重新站上起跑线,为四季度的挑战蓄势。四季度市场是否反弹,与市场信心有非常重要的关系,因此政策预期是关键。当前位置许多行业乃至市场整体的估值具有一定性价比,发挥空间较充裕。三季报披露如火如荼,基本面信息会为市场提供了更多指引,微观上关注三季报业绩环比修复、业绩有望在四季度迎来拐点、有一定持续性事件催化等逻辑的标的。

本周市场探底反弹,市场波动放大。以全周为维度,上证指数涨1.57%,稳在3000点以上;沪深300收涨0.99%;科创50收涨1.66%;创业板指收涨6.35%。医药、计算机、农业、电新、机械领涨,周度涨幅均在5%以上;食饮、消费者服务、煤炭等有所调整。

基金市场方面,中国股基指数微跌0.22%,对应中证全指涨2.81%;中国债基指数涨0.14%,对应中债综合财富指数涨0.13%;中国混基指数跌0.53%。

9月CPI、PPI同比上涨,CPI涨幅扩大,PPI涨幅回落:国家统计局今日发布9月CPI、PPI数据。9月CPI同比涨幅达2.8%,创2020年4月以来新高。其中,城市上涨2.7%,农村上涨3.1%;食品价格上涨8.8%,非食品价格上涨1.5%;消费品价格上涨4.3%,服务价格上涨0.5%。PPI同比上涨0.9%,同比涨幅继续回落。其中,生产资料价格上涨0.6%,涨幅回落1.8个百分点;生活资料价格上涨1.8%,涨幅扩大0.2个百分点。

中国9月M2、社融、新增贷款增速均超预期,信贷结构显著改善:中国9月金融数据发布,央行数据显示,中国9月M2同比增长12.1%,增速比上月末低0.1%;人民币贷款增加2.47万亿元,同比多增8108亿元;社会融资规模增量为3.53万亿元,比上年同期多6245亿元。9月末社会融资规模存量为340.65万亿元,同比增长10.6%。从数据来看,在流动性合理宽裕、基建托底、多种政策工具综合运用的外力拉动以及经济基本面温和修复的内生复苏下,9月信贷需求进一步回暖,信贷结构亦显著改善。

美国9月通胀再度超预期,激进加息后仍任重而道远:9月末美联储加息75bp落地后,昨夜美国9月CPI数据也被公布。美国劳工部数据显示,美国9月未季调CPI同比升8.2%,虽然较前值8.3%有所回落,但仍高于预期的8.1%。未季调核心CPI同比升6.6%,创1982年8月以来新高;季调后CPI环比0.4%,核心CPI环比上升0.6%,均超市场预期。今年来美国屡次大力加息,均未能显著遏制CPI上涨趋势,加息力度是否会进一步加码引发市场猜测。

医药:周三到周五,医药板块连续三天大举反攻,成功吸引市场注意。截至周五收盘,申万医药生物指数三日内累计涨幅达10.90%,全周涨幅超7%。

医药出现上一个高点还是在2021年6月底,也是苦磨底久矣。在疫情、经济下行、集采推进、服务项目价格调整、国际关系变动等多重因素影响下,医药全板块进入了漫长的调整通道。虽然今年以来医药板块基本面已经在逐渐修复,但是市场信心迟迟未回归;另外一方面,去年年中以后市场始终处于存量博弈状态,几波小牛市都集中在新能源、汽车等少数赛道,这些赛道对医药板块也有抽水效应。

当前医药板块的反弹基本受到几点因素支撑:

首先,从一季报和中报表现来看,在今年也面临多重环境压力的情况下,许多公司仍然实现了业绩正增长。从医药生物上市公司中报业绩来看,沪深两市医药板块上市公司(剔除ST及*ST个股)上半年实现营收11803亿元,同比增长10%。

第二,去年以来医药所面临的环境逐渐好转。集采常态化背景下,市场与上市公司已经逐渐消化其影响,一部分仿制药企业中报报表已经逐渐触底回升。6月疫情放松后,医院院内端诊疗已经有明显恢复性增长;药店、诊所等院外端受到疫情防控政策压制,根据院端表现可推测,如果接下来政策边际放松,院外端表现也有望得到有序修复。国际关系影响下,CXO板块今年波动比较大,根据我们的跟踪与研究,抛开新冠对CDMO带来的订单扰动,其他CXO均未大幅调整业绩预期,股价下跌目前看更多是预期带来的杀估值;如果四季度数据证伪了担忧,CXO股价亦有望得到修复。

回顾前三季度,虽然医药的持续下调有业绩影响的因素,但是市场也存在一些过度反应,重点还是市场信心的回归,是“信心比黄金更重要”。现阶段公司三季报纷纷发布,重点关注板块中具有长期优质成长性的方向以及季度业绩快速恢复的标的。

信创:本周信创主题爆发。信创即信息技术的应用和创新,是一个博大的概念,包括芯片、计算机软硬件、大数据云计算等多个信息技产业,下游应用与军工国防、汽车智能化、工业控制、数字化办公等新兴成长领域共振。

在当前逆全球化与国际关系多变的背景下,发展信创产业的国家战略意义越发凸显。在信创应用端,党政信创始终走在前面,这一趋势一方面反映政府端在支持鼓励信创发展上的表态,另一方面也为信创中期需求打开了更加确定的空间,产业景气度得到支撑。根据亿欧智库测算,预计2022年金融行业信创试验机构国产化投入占全年IT支出的30%,预计于2023年逐步完成公文、财务、人事、决策支持等一系列一般系统的国产替换。据海比研究院数据,2022年信创产业规模达9220.2亿元,近5年复合增长率为35.7%,预计2025年突破2万亿元。

今年以来,受到经济压力与产业周期下行影响,信创概念下的芯片、计算机等行业基本面都处在低位水平区间。四季度国内宏观环境进一步明朗,在政策催化、事件影响与经济复苏预期下,信创板块有望以较快的速度启动行情,需求放量趋势也为其业绩持续性提供了支撑。

2022-10-14 19: 07

2022-10-14 19: 06

2022-10-14 19: 06

2022-10-14 19: 06

2022-10-14 19: 05

2022-10-14 18: 45