文章来源:银华市场

今年以来市场持续震荡,很多人都推荐用定投在相对低点把子弹分批打出去。然而,假设我们今年年初开始定投上证指数,至今还是亏损的注1,着实让定投的人大失所望:

“唉,市场不好定投也没用,散了散了。”

“自打我定投以来就一直亏,还能回本吗?”

“本想用定投对抗波动,这下成了温水煮青蛙!”

定投初期浮亏不是坏事

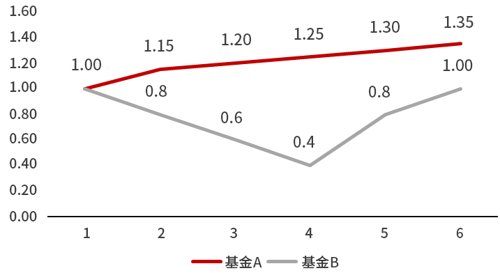

假如明知道市场未来会下跌,我还会坚持定投,我是不是疯了?这就不得不重温一下定投的原理——微笑曲线,即在市场下跌时快速积累份额,平摊成本,而在市场上涨时更快地实现盈利,“微笑曲线”所描绘的就是一个“先苦后甜”的过程。这里我们举个例子:

该数据不代表真实投资案例,仅作为展示说明

面对以上两只产品,一般人的第一反应肯定是买A基金,B基金震荡了半天最后以0%的涨幅收尾,买它岂不是白折腾了?

但是,在这个例子中,定投就可以让路线曲折的B基金实现弯道超车!

数据来源:计算所得,定投总收益率=定投总收益/定投总成本;单笔定投金额为1000元;扣款频率为月,扣款日期为每月1日;定投周期6个月

如果定投B基金将会取得定投A基金4倍多的收益率,原因就在于基金B凭借先跌后涨的走势成就了一段完美的定投微笑曲线。

定投遭遇浮亏的投资者正在经历的便是微笑曲线的前半程,短期来看收益不尽如人意,但正是这段时间内积累的大量低成本份额成为了未来盈利的关键。

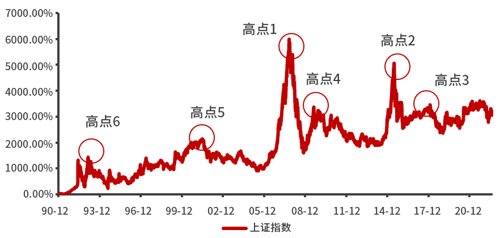

高点开始定投也有机会盈利

我们做一个最坏情形的假设:如果在历史上的几个高点开始定投上证指数,会发现定投的初期都处于亏损状态,短则两个多月,长则接近两年,但如果坚持至今,都能实现不同程度的盈利。定投就是这么神奇,可能前期需要忍耐很长一段时间的浮亏,但只要坚持,若市场后续迎来较大幅度的反弹,定投也将实现不同程度的正收益。

数据来源:Wind,1990.12.19-2022.8.19

上证点位数据来源:Wind,1993.2.15-2022.8.19;连续亏损天数及定投至今收益率来源:Wind,经计算整理,截至2022.8.19注2

掌握技巧才能提高定投胜率

1

适时止盈

A股市场存在明显的周期性牛熊转换,如果已经实现了微笑曲线,在牛市来临的时候还在傻傻坚持,贪心可能会让定投竹篮打水一场空。而且如果长期只投入不止盈,定投摊低成本的作用也会出现钝化效应,随着定投的累计投入金额不断变大,后期即便在低位买入,对整体成本的影响也会边际减弱。

因此,我们要“见好就收”,给定投设定明确的止盈目标,如果担心止盈时间过早而踏空行情,也可以分批止盈,把一部分资金落袋为安,留有一部分筹码保持在场。

2

长期坚持

一旦选择定投,就意味着放弃用赌徒心态做短期博弈。定投需要“佛系”一点,定投的原理就是通过A股的轮动,获取从相对低位到相对高位之间的收益,A股多年才能形成一个牛熊周期,为了实现微笑曲线,我们设定的定投周期也应相对偏长。

想做到佛系定投,建议大家不要过多动用家庭储蓄,仅用工资的一定比例来进行定投即可,且投资的比例不能影响我们的生活,至少是中长期(3-5年)不会急用的钱。其次,我们不必每天盯着账户的收益,登录频率低一点,情绪波动少一点,定投时间长一点。

3

智能定投

相比传统的定投方式,我们可以尝试智能定投的方式,即投资时间固定,但每期投入的金额跟随市场环境进行调整,即智能定投=传统定投+低位补仓/高位减仓,这样一来,在市场相对低位时越跌越买,快速建立丰厚的底仓;而在市场估值逐渐上升时减少投入,避免买在高点。

在定投的漫漫长路上,难免会因为市场波动而遇到短暂的浮亏,如果因此轻易放弃,就可能会错失未来的盈利机会。投资需要时光的灌溉才能聚沙成塔,我们不妨多一点耐心,减少对短期账户收益的关注,在自信与纪律中描绘出投资的微笑曲线。

上下滑动查看完整风险提示

2022-10-14 19: 06

2022-10-14 19: 05

2022-10-14 18: 45

2022-10-14 18: 44

2022-10-14 18: 44

2022-10-14 18: 44