摩根资产管理(下称“摩根资管”)梁文伟表示,即使美联储加息还远未结束,我们认为美国债券价格短期仍可能承压(债券价格和收益率呈反比),但票息补偿已经颇高。9月28日,10年期美国国债收益率一度升破4%,迅速逼近了多数机构对该资产在此轮加息周期下的最终预测值。“我们算一笔账,10年期美国国债收益率如果上升1%到4.7%,一年后的回报就是约-4.6%。但如果收益率下降1%,那么回报就是约12.2%,从上行和下行空间来看,债券的风险补偿变得比一年前相对更具吸引力。¹” 摩根资管预计,美联储明年至少加息至4.75%,随着衰退风险上升,收益率曲线的倒挂程度将加深²。

上投摩根国际业务总监张昕指出,当前的发达市场政府债和投资级别企业债已处在一个风险收益比较佳的位置,是投资者穿越经济后周期及衰退期较好的选择之一。并且,该类债券除了当前自身的配置价值外,其相较于国内A股和债券的相关性也较低。对于国内投资人而言,配置发达市场政府债券及高评级企业债也有利于增强组合的防御性,并有望争取更加多元的收益³。

9月22日凌晨美联储的表态是市场的一个转折点。市场似乎开始相信,抗击通胀成为了美联储最重要的目标,且为了实现该目标可能不惜经济衰退的代价。

9月美联储如预期加息75bp,并意外大幅提升了2022年~2024年的利率预测,分别从3.4%、3.8%、3.4%调整为4.4%和4.6%、3.9%,打破了市场对2023年降息的幻想,导致美股大跌,美债收益率和美元持续攀升。

也有观点认为,市场短期可能对通胀前景过于悲观了。尽管美国8月CPI超出预期(8.3%,高于预期的8.1%),但其实已经较上个月(8.5%)下行,且通胀领先指标暗示通胀将持续下行。例如,9月30日公布的数据显示,当前Zillow观察房租指数已经下行,预示房租涨价或将见顶。而根据美国密歇根大学数据显示,9月密歇根大学消费者信心终值不及预期(终值58.6,预期59.5),美联储高度关注的长期通胀预期中值为2.7%,跌至一年多来新低。

在当前的大环境下,似乎主导金融危机后十多年的“Lower for Longer”超低利率时代不复存在,取而代之的则可能是利率高企的“Higher for Longer”时代。相信这对风险资产带来了不小的压力,但积极的一面在于,居民存款利率、债券收益率将有望回到更高的水平。回顾历史,在2008年全球金融危机前,美国十年期国债收益率连续15年保持在5.1%的水平,当时CPI平均水平约为2.7%。

9月28日,美国十年期国债收益率一度突破4%大关,而由于市场对近期美联储加息的预期强劲,短端收益率早已更快速上行。Wind数据显示,截至北京时间9月30日,美国十年期国债收益率报3.83%,美国二年期国债收益率报4.22%。

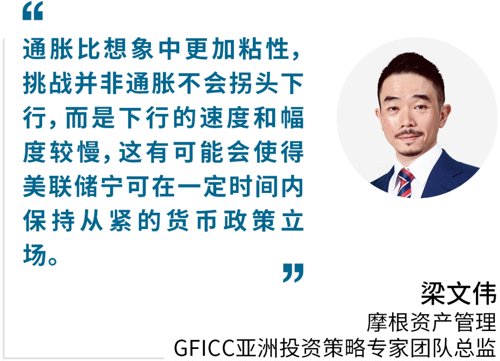

梁文伟 短端收益率还有上行空间,由于美联储至少加息到4.6%,显然目前的二年期国债收益率对此定价不足。此外,由于摩根资管预计未来美国衰退风险上升,并导致收益率曲线倒挂幅度进一步加深,预计2023年第一季度结束时,10年期国债收益率将介于3.375% - 3.875%之间。

对于中国内地的投资人而言,如何才能赶上这波全球债市的投资机会?

事实上,两地互认基金则提供了这种渠道,由上投摩根基金代理发售的摩根国际债券基金近期受到机构和个人投资者的关注,这也是内地少有的可投资环球投资级别债券的产品。一般在内地发行的海外债券基金,投资标的多以中资美元债等信用债为主。

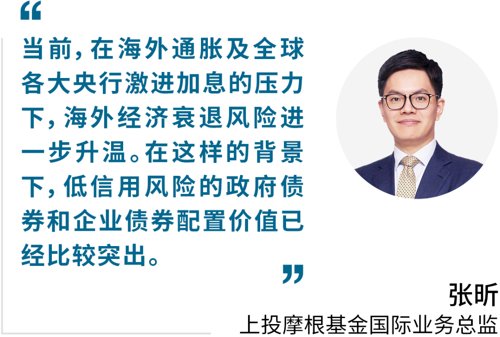

张昕 当前,在海外通胀及全球各大央行激进加息的压力下,海外经济衰退风险进一步升温。在这样的背景下,低信用风险的政府债券和企业债券配置价值已经比较突出。回顾历史上各周期资产回报表现,在经济后周期和衰退周期中,政府债券和投资评级企业债券表现突出。

摩根资管的研究也显示,以史为鉴,当10年期美债收益率超过3%时,布局国际债券有较高胜率。以代表性指数彭博巴克莱环球债券总回报指数为例,自2002年10月成立以来至今年8月,10年期美债收益率超过3%的月份共有71个。回测该指数在这71个月持有12个月后的表现可以发现,回报高于3%的情形有63次,平均收益达5.0%⁵。而从相对估值的角度来说,由于货币政策背道而驰,中美10年期国债利差出现了明显倒挂,也显示出长端美债在当前的配置价值。此外,市场预期本次美联储加息高点将至4.6%以上,意味着美国经济政策为未来挪腾出了较大的宽松空间,同时也构成了未来利率债市场上涨(收益率下降、价格上涨)的基础和动力源泉。

张昕提及,摩根国际债券基金的投资组合覆盖环球债券市场,并且投资组合中至少80%的资产投资于环球投资级别债券。从过往经验来看,高评级债券一般违约率较低,安全系数较高。此外,摩根国际债券基金为投资人提供人民币和美元双币份额选择,并拥有人民币对冲份额,该份额可对冲人民币货币风险,以尝试减轻人民币与该基金基础货币(即美元)之间汇率波动的影响。

.png")

2022-10-18 18: 17

2022-10-18 18: 16

2022-10-18 18: 15

2022-10-18 18: 14

2022-10-18 18: 09

2022-10-18 18: 08