回望九月,受多重利空因素影响,债市行情不佳。

受资金利率抬升、地产托底政策频出、国内经济修复等因素影响,叠加临近国庆长假,机构持券尤其是持长债过节意愿降低,出于止盈或止损等考虑,债市出现急跌,长债利率回到8月降息前位置,十年国债利率更是在9月29日突破了2.75%关口。

站在四季度的开端,如何预判后市债券市场的行情演绎?

东方基金认为,在基本面难以明显改善、宽信用政策大概率维持的情况下,资金面如果能持续保持宽松,可以适度进行杠杆操作。

具体来看,信用债方面,地产政策发力效果尚不明显,建议投资者对地产债持谨慎态度;城投债方面,建议对区域风险进行整体把控,规避尾部风险。

市场产需两端边际改善

ORIENT FUND

九月的债市受多重因素影响,行情震荡。

基本面上,9月制造业回暖,稳增长政策持续发力,经济缓慢修复。

具体看,产需两端边际改善。

一方面,需求逐渐改善。wind数据显示,30城商品房成交面积环比增速转正、同比降幅收窄,百城土地成交面积环比增速也转正,汽车零售销量环比负增长但批发销量环比大幅改善,出口SCFI和CCFI综合指数环比降幅较大,但八大枢纽港口外贸集装箱吞吐量同比增速由9月上旬的-14.6%转为中旬的8.4%。

另一方面,工业生产分化,沿海八省日耗煤量先下后上,钢材产量先升后降,整体来看环比改善,行业开工率大多上升。

从货币市场看,央行资金净投放7180亿元。

9月MLF平价缩量续做,资金面边际收敛但整体仍宽松,月末央行重启14天逆回购操作,间接体现对流动性的呵护。

此外,9月的国务院政策例行吹风会上,有关负责人表示我国当前货币政策空间仍然充足。

资金利率则大幅上行,票据利率持续上扬。

wind数据显示,截至9月30日,1M、3M、1Y国股银票利率分别为2.14%、2.05%和1.67%,月均值为5月以来最高,但月均上行幅度仍低于去年同期水平。

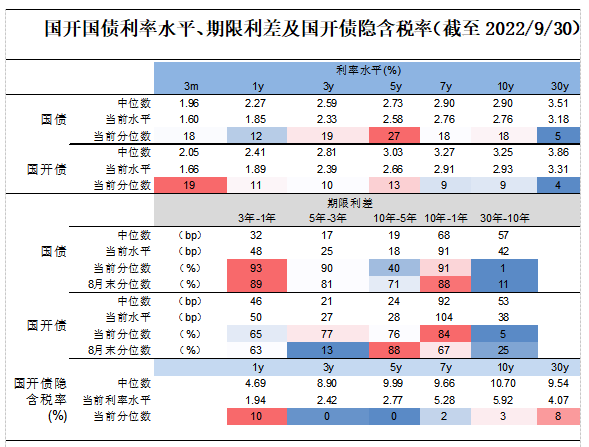

注:数据为滚动三年分位数

资料来源:Wind

整体看,9月,短债利率先小幅下降后大幅上升,长债利率维持上行态势。

具体而言,相比于8月31日,9月30日1年期国债利率上行12BP至1.85%,10年期国债利率上行14BP至2.76%;1年期国开债利率上行6BP至1.89%,10年期国开债利率上行13BP至2.93%。

信用债收益率水平相比上月多数上行,信用利差和期限利差多数收窄。

震荡行情或将持续,建议关注资金面情况

ORIENT FUND

从海外因素看,美国就业数据继续超预期,美联储加息尚未结束,地缘政治因素愈加复杂,外需预计将逐步走弱,但海外加息也将对货币政策放松造成一定制约。

从国内因素看,一方面,虽然经济基本面依然承压,但地产政策等不断出台,地产有所改善,基建持续发力。

另一方面,宽信用政策不断出台,9月信贷、社融数据同比大幅多增,月末存量增速加快。

央行10月11日晚间发布数据显示,9月M2、社会融资规模增量、新增人民币贷款增速均超市场预期。

数据显示,9月M2同比增长12.1%,增速比上月末低0.1个百分点,比上年同期高3.8个百分点;人民币贷款增加2.47万亿元,同比多增8108亿元;社会融资规模增量为3.53万亿元,比上年同期多6245亿元。9月末社会融资规模存量为340.65万亿元,同比增长10.6%。

这意味着宽信用进程正在加快,将为四季度经济进一步回升提供重要支撑。

东方基金建议投资者,10月主要还是关注资金面。在基本面难以明显改善、宽信用政策也在不断出台的情况下,资金面如果能持续保持宽松,可以适度进行杠杆操作。

另外,9月信用债收益率和利差处于低水平,压缩空间已经不大,预计10月信用债或仍将维持疲软行情。

分板块来看,地产债方面,9月份中债增长为多家民营房企发债提供担保,提供了流动性支持。

月末,多部委又出台多项政策来稳定地产行业发展,如央行连续两天公告定向下调首套房贷利率下限和下调首套房公积金贷款利率,财政部发文减免房屋交易个人所得税等。

但整体看来行业拐点还未到,楼市销售端仍有待观察,建议对于地产债应保持谨慎态度。

城投债方面,市场之前下沉已较为充分,当前利差空间已经不大。

在经济下行的压力下,地方财政承压,城投基本面依然偏弱,部分弱区域平台通过非标、贷款等展期来维持公开债市场的债务滚续,局部区域债务风险较大,东方基金建议投资者对区域风险进行整体把控,规避尾部风险。

(市场有风险,投资需谨慎)

2022-10-21 10: 57

2022-10-21 10: 55

2022-10-21 10: 54

2022-10-20 22: 30

2022-10-20 21: 09

2022-10-20 21: 08