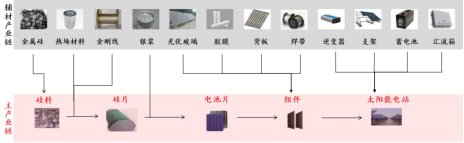

产业链概况

光伏电池片位于光伏产业链的中游,是太阳能发电的核心部件。光伏产业链上游包括晶硅制造、硅片生产;中游包括电池片、组件的生产(玻璃、支架、胶膜等);下游是光伏发电的应用端,包括光伏电站和分布式发电。光伏电池片是通过将单/多晶硅片加工处理得到的可以将光能转化为电能的半导体薄片,其技术路线和工艺水平直接影响光伏组件的发电效率和使用寿命,是光伏产业链中技术迭代速度最快的环节。

图1:光伏行业产业链构成

资料来源:海优新材招股说明书,嘉合基金

行业发展趋势

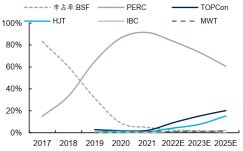

目前电池片主流的PERC技术正逐步被替代。2019年单晶PERC电池替代BSF电池成为光伏行业的主流技术,其良好的光电转换效率表现成为推动太阳能发电与传统能源“平价”的关键因素。不过目前业内PERC电池量产效率已经普遍超过23%,越来越接近24.5%左右的理论极限,而实验室记录也已经较长时间未再有突破。因此产业界都已纷纷将重点投向对新一代主流电池技术的开发。

图2:不同技术路线光伏电池市占率趋势

资料来源:CPIA,嘉合基金

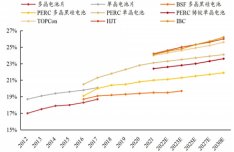

图3:国内电池片量产转换效率发展趋势

资料来源:CPIA,嘉合基金

光伏行业的核心逻辑是“降本+升效”,对光电转换效率的追求促使电池片技术快速迭代。电池片转换效率对光伏系统成本有着全局性的影响,为关键的核心降本手段,电池片的转换效率的提升,意味着单位面积电池的发电功率上升,则会带来多重的降本效果:(1)在电池层面,发电功率的提升代表着同等功率下的电池面积减小,于是硅片等制作材料的成本可以节省出来;(2)在组件层面,单位功率的面积也会减小,于是玻璃、胶膜、边框等几乎所有非硅材料的耗用量都也将降低;(3)在光伏系统层面,如土地、支架等与组件面积相关的成本也能有所节省。

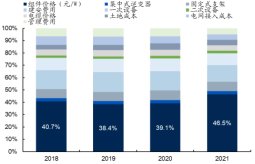

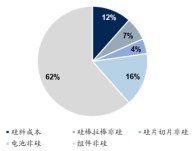

图4:国内集中式光伏系统成本构成

资料来源:CPIA,Solarzoom,嘉合基金

图5:光伏组件全制造链成本构成

资料来源:CPIA,Solarzoom,嘉合基金

下一代技术展望

N型电池转换效率优势明显,是下一代技术方向,目前受制于高成本。N型电池以N型硅片为衬底,相比P型硅片的最核心优势在于更高的少数载流子寿命,有利于制作更高效率的电池。N型硅片目前生产成本高于P型硅片,从中环股份此前公开报价来看,目前同样厚度和尺寸的N型硅片价格会比P型硅片高6-8%左右。

对比三种技术路径,TOPCon短期内性价比高,HJT、IBC将成为下一代电池片技术主流。TOPCon将主要应用于存量PERC产能的升级改造,在一定时期会具有相当规模的市场空间,2022年进入规模化生产元年。但HJT可与下一代钙钛矿电池技术融合,转换效率有望达到30%,突破晶体硅电池极限,且降本路线明确可行,低温工艺能更好地支持硅片薄片化的发展趋势,预计未来2年HJT电池有望和PERC电池成本打平。而IBC技术可与TOPCon、HJT复合,未来转换效率仍有很大机会提升,且是唯一一项契合分布式发电需求的技术,下游应用场景稳定,通过“P型硅片衬底+大硅片+优化栅线节省银浆”来降低成本,有望实现平价。

表1:不同技术路线比较

资料来源:普乐科技,嘉合基金

本文作者:嘉合权益研究部 梁超逸

2022-10-21 14: 40

2022-10-21 10: 59

2022-10-21 10: 57

2022-10-21 10: 55

2022-10-21 10: 54

2022-10-20 22: 30