本周市场回顾

震荡近百点 上证综指坚守3000

本周一上证综指延续了上周的反弹势头,继续小幅走高。周二市场仍试图上行但最终止步3100点。然后一路震荡下跌,最低回落至3013点,上下震荡幅度近90点。最终上证综指报收3038.93点,全周小幅下跌1.08%。

分类指数方面,受大消费和有色金属调整的影响,大盘指数本周跌幅相对较高。其中上证50下跌3.77%,沪深300下跌2.59%。相反,成长股本周表现相对较好,深圳成指跌1.82%,创业板指跌1.60%。

港股方面,继9月底跌破18000点关口以后,近几周港股市场加速下行。本周初市场虽有反弹,但截至周五收盘仍跌至16000点关口附近。今年以来恒生指数累计跌幅再度突破30%,恒生科技指数跌幅更是突破45%。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年10月21日

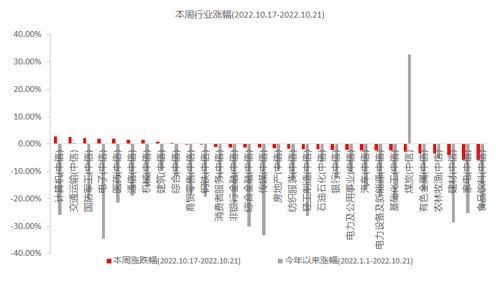

多数行业表现平稳 大消费表现垫底

本周大多数行业表现平稳,中信30个一级行业中有25个涨跌幅在3%以内。其中计算机、交通运输、国防军工、电子四个板块表现居前,涨幅均超2%。大消费板块则表现垫底。其中食品饮料本周跌幅5.86%,家电本周跌幅5.81%。虽然9月最新数据尚未出炉,但近期疫情反复让市场对于消费板块复苏的预期再度走低。

图一:本周赛道股表现突出

数据来源:Wind,中信一级行业分类,截至2022年10月21日

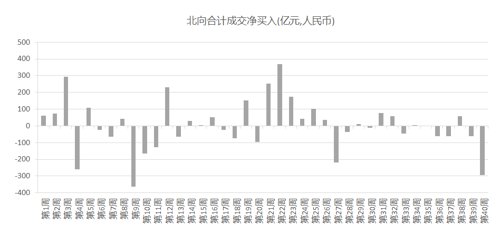

内外资或显分歧 多空博弈加剧

本周资金面可以看到两类完全不同的表现。

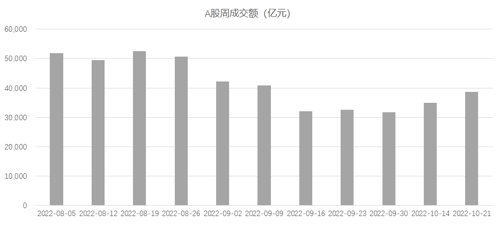

一方面,北上资金本周大幅净流出,净流出金额达293.3亿元,创今年以来第二大单周净流出。而另一方面,本周市场成交金额较上周大幅反弹,全周累计成交3.87万亿,较上周提升10.8%,已接近9月初的市场水平。显示市场人气正持续恢复。

从博弈的结果来看,外资大幅净流出之下,A股整体仍保持了平稳,虽然指数小幅下跌,但板块表现依然可圈可点。说明美元升值带来的外资流出边际影响正在递减,A股多空博弈将愈来愈“以我为主”。

图二:本周北向资金大幅净流出

数据来源:Wind,2022.1.1-2022.10.21。

图三:A股成交额持续回升

数据来源:Wind,2022.8.1-2022.10.21。

本周重要数据及事件

国产半导体发展有望加速

本周半导体相关板块表现强势。中信计算机指数本周上涨2.83%、中信电子指数本周上涨2.01%。

汇丰晋信科技先锋、新动力、创新先锋基金

基金经理 陈平 点评

近期光刻机巨头公布季报,同时说明美国新规对其出口DUV光刻机给中国没有带来新的影响。市场此前担忧受美国新规影响,DUV出口到中国可能受到限制。而DUV对中国半导体来说又是极其关键的设备,此次表态暂时消除了这种担忧。此外二十大报告强调,“健全新型举国体制,强化国家战略科技力量”,市场上有一些关于加快推动半导体国产化替代的预期。加上半导体此前股价跌幅较大,因此体现出了较高的吸引力。

港股基本面企稳在即 风险事件边际影响将减小

9月以来恒生指数持续调整,连续跌破19000、18000、17000等多道整数关口,目前已回落至16000点附近。

汇丰晋信海外投资部总监 基金经理 程彧 点评

近期一系列风险事件频发,包括欧洲地缘政治冲突、中美博弈加剧、美债利率攀升等等,均进一步降低了港股投资者的风险偏好,也导致港股市场出现持续调整。

但从历史表现来看,决定港股市场大方向的始终是企业盈利。从这一点来看,随着大宗商品价格企稳回落,和国内经济的疫后修复,港股上市公司盈利大概率将迎来拐点。同时各类风险事件也已经趋近极致,未来我们更多将有望看到各类风险事件的缓和而非加剧。因此站在当前时点我们更多看到的是微观层面较为明确的投资机会,现在或是正确承担投资风险的时刻,因为港股市场的风险补偿已经具有较大的吸引力。

2022-10-21 22: 27

2022-10-21 22: 26

2022-10-21 22: 25

2022-10-21 22: 24

2022-10-21 22: 24

2022-10-21 22: 23