打开APP

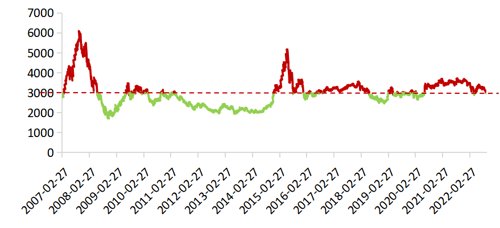

自从2007年2月26日上证指数首次站上3000 点之后,已经是第49次3000点保卫战了。看似市场一直在3000点附近打转,但实则早就发生了天翻地覆的变化。

无论是基金,还是股票所代表的企业股权,仍然在真实地赚钱,当前A股上市公司的资产质量和投资价值要比十多年以前的3000点高出很多。

上证指数缘何一直在3000点上下?

上证指数在2007.2.26-2022.10.10之间有3800个交易日,市场一半的时间(1959个交易日)都是在3000点以下,向下触及49次3000点,市场常年在3000点上下波动。但事实上,市场并非处在一个长期熊市中,上证指数停滞不前与其编制方法有关。

来源:Wind,截至2022.10.10

2020年前,上证指数新股计入时间是上市后的第11个交易日,而很多新股上市之后出现连续涨停,计入价格普遍被高估,对指数后续走势造成明显拖累。但2020年7月后改为新股上市后满3个月或满1年后计入,修补了这个问题。

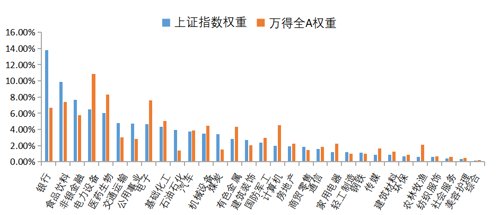

除此之外,过去10年中,大量涨幅较大的新兴行业公司都在深交所上市,但未在上证综指中得到体现,上证指数整体在金融、食品饮料、石油石化等传统行业占比较大,早在2011年底,上证指数四大行和两桶油权重就高达30.54%,不过目前指数调整后,权重已逐渐降低至9.50%。

此外,与主流指数采用流通市值加权不同,上证指数编制采取总市值加权,不能真实反映市场的流动性,如有的公司总市值1.5万亿,但自由流通市值仅1477亿。

以上的这些因素,都导致了经济增长而上证指数不涨的现象。

来源:Wind,截至2022.10.10

3000点到3000点,偏股型基金收益优秀

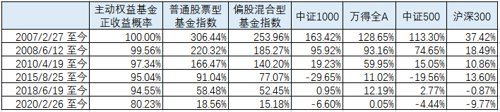

如果统计2007.2.27、2008.6.12、2010.4.19、2015.8.25、2018.6.19、2020.2.26这6次典型的3000点到至今的收益,会发现虽然指数不变,但偏股型基金指数涨幅明显,约80%及以上的主动权益型基金都能够获得正收益。

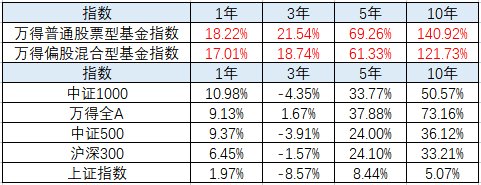

以最近一次3000点买入为例(2020226),普通股票型基金和偏股混合型基金持有至今分别可获取18.56%和15.18%的收益,而同期中证1000、中证500、沪深300等指数却是负收益。

同样,在上证指数3000点以下时,偏股型基金的收益也显著好于指数的收益。2007年2月26日以来,上证指数有49次跌破3000点,当上证指数向下击穿3000点时,不同持有期下,普通股票与偏股混合型基金指数获取的平均收益也都明显要好于市场其他主要指数。

来源:Wind,截至2022.10.10

这次不一样,现在是估值性价比更高的3000点

虽然上证指数常在3000点徘徊,但A股已经走了很远。2007年4月26日,沪深交易所上市公司数量达到1358家,股票总市值近17万亿元。截至2022.10.10,A股上市公司已超过4000家,总市值达到80万亿。在这段时间里,全部A股中涨幅超十倍的股票有103只,超5倍的有246只,翻倍的有1183只。

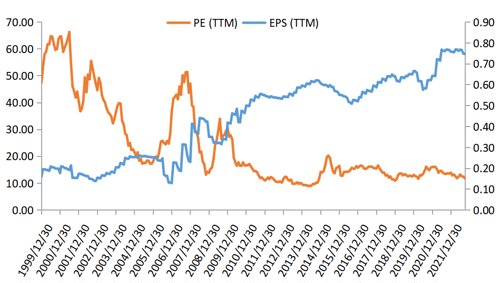

上市公司盈利增长远高于上证指数涨幅,从2007年4月底到2021年底,每股收益的年化增速为9.42%,与同期约11%的名义GDP年化增速相差不大,而上证指数市盈率从50倍左右下降至目前的12倍左右,跌幅近70%,估值下降抵消了盈利贡献,使指数停滞不前。

来源:Wind,截至2022.10.10

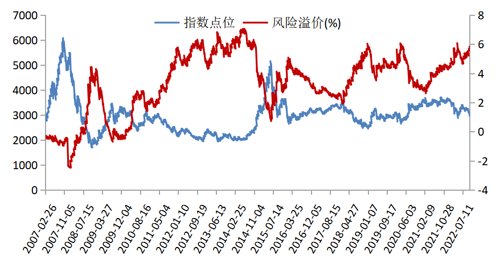

综合来看,上证指数估值已逐渐回落,内部结构也在慢慢优化,上证指数的风险溢价目前也达到了90%以上的分位数,同样是3000点,现在是估值性价比更高的3000点。

来源:Wind,截至2022.10.10

3000点更多的是投资者心理上的防线,2007年至今的15年来,看似指数毫无变化,股票所代表的企业股权仍然在真实地赚钱,当前,A股上市公司的资产质量和投资价值要比之前高出很多。

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2022-10-31 10: 12

2022-10-31 08: 00

2022-10-30 23: 49

2022-10-30 23: 48

2022-10-30 23: 38

2022-10-30 21: 51