打开APP

本周市场重回下跌,且上证指数创7月以来回调新低。向前看,A股已在底部区域,但在本周快速下跌后,市场为悲观情绪所主导,短期或仍有压力,在底部区域反复磨底。中期看,底部区域的A股机遇大于风险,“逢低布局”是应有之意。

当前的A股底部区域反复确认,但反攻仍要保持耐心。当前沪深300指数估值仅10.38倍,处于2011年以来17.4%分位,估值低于2022年4月、2020年3月、2016年2月、2015年8月的四次2015年以来A股的绝对底部,仅略高于2019年1月的10.09倍,显示当前A股估值极有吸引力。A股处于底部区域是事实,但当前市场的内外资也面临压制,因此要保持耐心,同时积极关注能扭转市场悲观预期的边际变化,静待反攻。

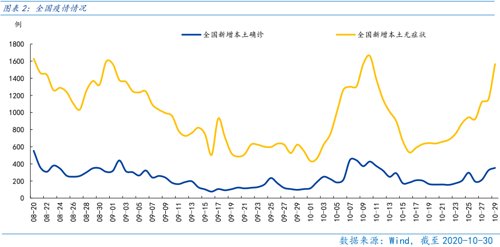

对于内资而言,压制市场的核心因素是“预期转弱”,在疫情持续扰动下,资金对经济回升的信心不足。本轮疫情新增病例数在10月末再度抬升,当前的疫情扰动,而冬季的疫情进一步恶化的担忧,共同压制了国内投资者看多经济,做多A股的信心。

积极的是,决定市场的是边际变化。当前市场对经济预期较低,若后续疫情受控,或政策层有一定改善,或经济有明显企稳等信号出现,市场在底部区域的情绪乐观反转是可期待的。

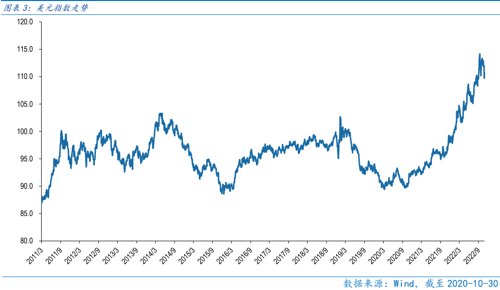

对于外资而言,海外紧缩压力仍强。美元指数、美债收益率高位震荡,使得非美元资产的吸引力下降,体现为北上资金7月以来对A股的净卖出。

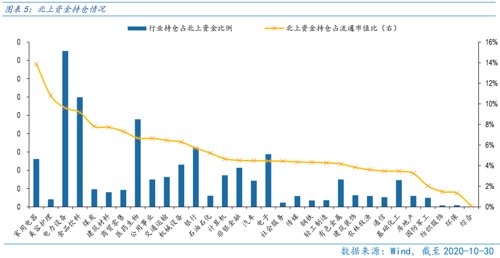

在紧缩的大背景下,北上资金短暂减持A股,7月5日至今净卖出超700亿元,向前看,海外紧缩的趋势大概率延续,北上资金的流出压力或仍是A股未来一段时间的掣肘。从直接反映北上资金卖出冲击力的北上资金持仓占流通市值比来看,家用电器(13.90%)、美容护理(10.80%)、电力设备(9.61%)和食品饮料(9.18%)占比较高,短期或受北上资金流出压力压制明显。

积极的是美股连续两周反弹,若未来海外紧缩预期不再抬升,北上资金流出压力会随之减弱,则有助于A股在底部区域企稳甚至反弹。

此外,下周德国总理访华,中德经贸关系加深,有助于提升国内开放的预期,预计对提振A股风险偏好有正向作用。

市场在底部区域,或反复磨底,“逢低布局”是应有之意,且结构性、行业主题的机会更值得关注。

基金三季报披露完毕,显示前期主动权益基金集中配置热门行业的情况大幅好转,电力设备、食品饮料、医药生物等行业超配比例下降。一方面显示公募基金对行业减仓空间变小,或预示行业下跌空间有限,另一方面若未来行业基本面触底反转后,公募基金加仓亦有空间。

行业配置:底部区域,着眼结构。

成长板块:关注“安全”主题下的半导体、军工、信创和科学仪器的成长机会,且在底部区域逐步布局国内商用储能、火电灵活性改造等新能源消纳行业和海风、光伏等长期成长性较佳的行业。

高通胀板块:受益于全球通胀、能源通胀相关的煤炭、石油石化、油运行业可逢低配置,最大程度分享潜在高通胀延续的机遇。

疫后复苏板块:整体反弹力度较小有补涨动能,且受益CPI-PPI剪刀差缩窄,利好利润向中下游分配的主要是食品饮料、农林牧渔、社会服务等行业,以及受益于医疗投资规模提升、中国企业出海和带量采购影响较小的医疗器械行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场重回下跌,且上证指数创7月以来回调新低。本周回调主因美元强势下人民币汇率承压,北上资金单周净卖出127.06亿元,叠加疫情扰动下市场信心不足,资金做多意愿较低,使得北上资金卖出后承接盘不足,最终市场显著承压。

向前看,A股已在底部区域,但在本周快速下跌后,市场为悲观情绪所主导,短期或仍有压力,在底部区域反复磨底。中期看,底部区域的A股机遇大于风险,“逢低布局”是应有之意。

当前的A股底部区域反复确认,但反攻仍要保持耐心。当前沪深300指数估值仅10.38倍,处于2011年以来17.4%分位,估值低于2022年4月、2020年3月、2016年2月、2015年8月的四次2015年以来A股的绝对底部,仅略高于2019年1月的10.09倍,显示当前A股估值角度确实极有吸引力。股权风险溢价升至2011年以来88.8%分位,高于2015年以来历次A股绝对底部,显示当前股票比前几轮底部均更具吸引力。A股处于底部区域是事实,但当前市场的内外资也面临压制,因此要保持耐心,同时积极关注能扭转市场悲观预期的边际变化,静待反攻。

对于内资而言,压制市场的核心因素是“预期转弱”,在疫情持续扰动下,资金对经济回升的信心不足。本轮疫情新增病例数在10月末再度抬升,当前的疫情扰动,而冬季的疫情进一步恶化的担忧,共同压制了国内投资者看多经济,做多A股的信心。

积极的是,决定市场的是边际变化。当前市场对经济预期较低,悲观情绪极浓,若后续疫情受控,或政策层有一定改善,或经济有明显企稳等信号出现,市场在底部区域的情绪乐观反转是可期待的。

对于外资而言,海外紧缩压力仍强,美元指数、美债收益率高位震荡,使得非美元资产的吸引力下降,体现为北上资金7月以来对A股的净卖出。当前美元指数在110附近高位震荡,而10年期美债收益率也保持在4%以上,叠加下周四凌晨(北京时间)联储11月议息会议大概率再加息75bp,联邦基准利率升至4%,海外紧缩的压力是明显。

在紧缩的大背景下,北上资金短暂减持A股,7月5日至今净卖出超700亿元,向前看,海外紧缩的趋势大概率延续,北上资金的流出压力或仍是A股未来一段时间的掣肘。截至10月30日,行业持仓占北上资金整体持仓比例较高的是电力设备(17.02%)、食品饮料(11.97%)和医药生物(9.57%),而从更直接反映北上资金卖出冲击力的北上资金持仓占流通市值比来看,家用电器(13.90%)、美容护理(10.80%)、电力设备(9.61%)和食品饮料(9.18%)占比较高,短期或受北上资金流出压力压制明显。

积极的是美股连续两周反弹,显示紧缩预期抬升至顶部区域后,市场对紧缩的压力逐步免疫,反而更关注美股大幅下跌后的机遇。若未来海外紧缩预期不再抬升,北上资金流出压力会随之减弱,则有助于A股在底部区域企稳甚至反弹。

此外,下周德国总理访华,中德经贸关系加深,有助于提升国内开放的预期,预计对提振A股风险偏好有正向作用。

市场在底部区域,或反复磨底,“逢低布局”是应有之意,且结构性、行业主题的机会更值得关注。

Part 2

行业配置思路

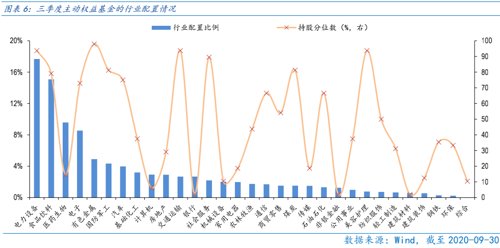

基金三季报披露完毕,显示主动权益基金(股票型+偏股混合型+灵活配置型)对电力设备(17.67%)、食品饮料(15.08%)和医药生物(9.58%)配置比例居前。

从超配比例看,主动权益基金对纺织服装、传媒、综合等行业超配明显,而二季度主动权益基金集中超配的电力设备、食品饮料、医药生物等行业超配比例大幅下降,显示随着以上行业股价的回调,其超配比例也有大幅的回落。前期主动权益基金集中配置热门行业的情况大幅好转,超配比例下降。一方面显示公募基金对行业减仓空间变小,或预示行业下跌空间有限,另一方面若未来行业基本面触底反转后,公募基金加仓亦有空间。

行业配置上,在底部区域,要关注结构性机会。

成长板块:关注“安全”主题下的半导体、军工、信创和科学仪器的成长机会,且在底部区域逐步布局国内商用储能、火电灵活性改造等新能源消纳行业和海风、光伏等长期成长性较佳的行业。

高通胀板块:受益于全球通胀、能源通胀相关的煤炭、石油石化、油运行业可逢低配置,最大程度分享潜在高通胀延续的机遇。

疫后复苏板块:整体反弹力度较小有补涨动能,且受益CPI-PPI剪刀差缩窄,利好利润向中下游分配的主要是食品饮料、农林牧渔、社会服务等行业,以及受益于医疗投资规模提升、中国企业出海和带量采购影响较小的医疗器械行业。

Part 3

本周市场回顾

本周指数全线下跌。按风格来看,成长、稳定跌幅较小。当前A股仍然没有脱离偏悲观的情绪主导,市场仍在底部区域,或反复磨底。目前市场情绪依旧低迷,短期在悲观情绪主导下,市场在底部区域的快跌都会为短期的“深V”创造空间。

(一)市场行情回顾

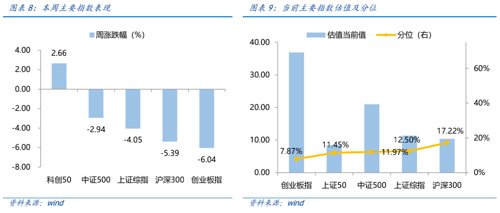

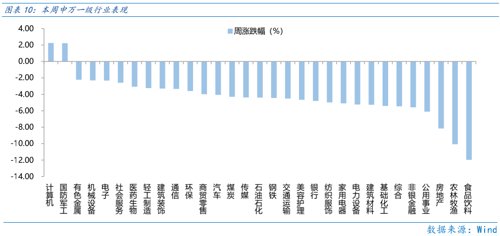

近一周,上证指数下跌4.05%,创业板指下跌6.04%,沪深300下跌5.39%,中证500下跌2.94%,科创50上涨2.66%。风格上,成长、稳定表现相对较好,消费、金融表现较差。从申万一级行业看,表现相对靠前的是计算机(2.25%)、国防军工(2.23%)、有色金属(-2.22%)、机械设备(-2.3%)、电子(-2.32%);表现相对靠后的是食品饮料(-11.97%)、农林牧渔(-10.07%)、房地产(-8.16%)、公用事业(-6.11%)、非银金融(-5.58%)。

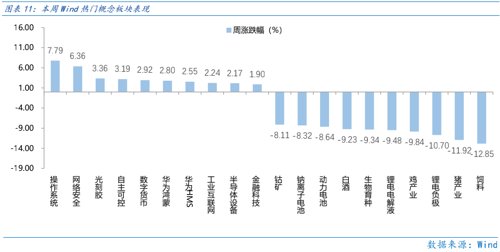

“安全”主题下的信创、半导体、军工等行业近期均有表现。从Wind热门概念板块来看,表现相对靠前的是操作系统(7.79%)、网络安全(6.36%)、光刻胶(3.36%)、自主可控(3.19%)、数字货币(2.92%);表现相对靠后的是饲料(-12.85%)、猪产业(-11.92%)、锂电负极(-10.7%)、鸡产业(-9.84%)、锂电电解液(-9.48%)。

(二)资金供需情况

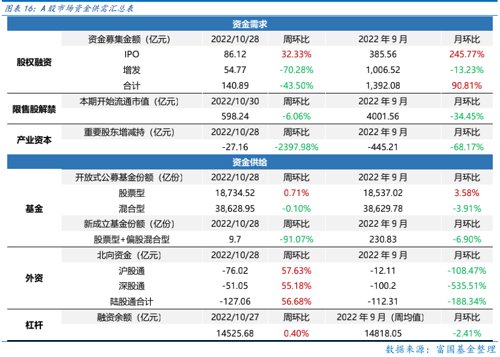

资金需求方面,本周一级市场规模有所减少,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计140.89亿元,较上周减少43.50%;结构上,IPO募集86.12亿元,周环比增加32.33%;增发募集54.77亿,周环比减少70.28%。本周限售股解禁规模合计598.24亿元,周环比减少6.06%,根据目前披露的数据,预计下周解禁规模约416.75亿元,解禁压力有所上行。本周重要股东减持27.16亿元,上周增持7.03亿元。

资金供给方面,本周基金发行减少,北向资金净增加。本周北向资金净流出127.06亿元,较上周减少56.68%,其中沪股通净流出76.02亿元,深股通净流出51.05亿元。本周新成立股票型及偏股混合型基金份额合计9.7亿份,环比减少91.07%,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为18734.52亿份,混合型份额几乎保持不变为38628.95亿份。

Part 4

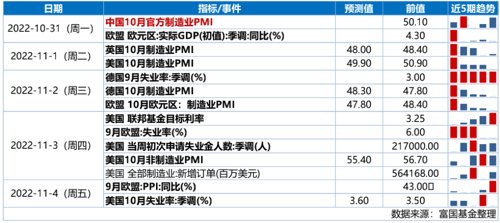

下周宏观事件关注?

投资有风险,基金投资需谨慎。

2022-10-30 23: 38

2022-10-30 21: 51

2022-10-30 21: 13

2022-10-30 21: 13

2022-10-30 21: 13

2022-10-30 21: 12