上周市场回顾

(2022.10.17-2022.10.21)

市场回顾

上周上证指数收于3038.93 点,下跌1.08%;深证综指收于1966.93 点,下跌0.88%;沪深300指数收于3742.89 点,下跌2.59%;两市股票累计成交3.87 万亿元,日均成交量较上周上涨2.16%。

行业表现回顾

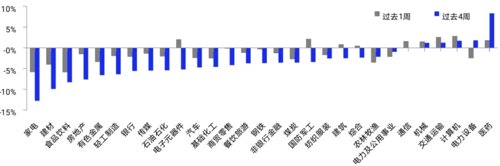

上周表现最好的板块依次是计算机、交通运输、国防军工,表现最差的依次是食品饮料、家电、建材;过去4周涨幅最大的依次是医药、电力设备、计算机,表现最差的依次是家电、建材、食品饮料。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/10/21

未来A股市场展望

经历此前的探底回升之后,上周A股市场震荡波动。从消息面来看,近期监管层不断释放利好,上周相继下调转融资费率以及对沪深两市两融标的扩容,对市场情绪有一定提振作用。上周四,中证金融整体下调转融资费率40BP,其目的主要是解决证券公司在开展信用交易业务时自有资金不足的问题。本次整体下调有助于促进证券公司融资渠道多元化,降低融资成本,提高息差水平。周五,沪深交易所分别扩大了融资融券标的股票范围,标的数量由1600只扩大至2200只,调整将自本周起实施。标的券扩容有望刺激两融业务需求,本次标的股票扩容纳入更多先进制造、数字经济、绿色低碳等重点领域上市公司股票,进一步拓宽了中小市值股票覆盖面,总体有利于吸引增量资金,提升市场活力。A股目前三季报预告进入密集披露阶段,对于市场走势可能会产生显著影响。截至上周日,A股共有626家上市公司披露三季报(含快报、预告),整体披露率为13%。从已披露的信息来看,除了煤炭、油气等上游资源,新能源中的锂矿、锂电化学品、电池、光伏和储能等领域的业绩依然强劲,后续可以继续关注相关板块的表现。当前,市场仍处在低位震荡的格局,市场估值、风险溢价已经充分反映了相对悲观的预期。在投资策略方面,我们目前考虑两条思路:第一是稳增长稳民生方向,相信民生、就业、地方财政的底线思维;地产宽松政策继续落地,相应板块上关注地产和建筑。第二是安全自主可控和国家安全体系建设,重点关注后续政策在细分赛道上的落地和发酵,相应板块可以关注医药、半导体、军工和新能源等。

未来债券市场展望

上周债市缺乏基本面数据决定方向,整体呈现震荡走势,主要受到场外因素如汇率、美债与股市影响。具体而言,周一MLF等量续做打消了降准置换的预期,对债市构成一定利空,当天十年国债活跃券整体收平。周二消息面平静,三季度经济数据未如期发布,债市窄幅震荡,当天十年国债活跃券上行0.1BP。周三,美债利率上行和人民币汇率贬值压制债市情绪,十年国债活跃券全天上行1.15BP。周四,长端利率先上后下,十年国债活跃券整体上行0.5BP。周五,资金面收敛和美债利率大幅上行压制债市情绪,当天十年国债活跃券上行1.5BP。全周十年国债活跃券220017累计上行3.25BP,十年国开活跃券220215累计上行2BP。一年期国债收益率小幅下行2BP,一年期国开持稳。

我们认为基本面和海外货币政策最新变化利好债市,目前收益率水平也有一定性价比,但需观察货币政策变化作为触发剂。央行等量续做MLF使得资金面保持平稳,但也没有出现进一步宽松。目前国内主要宏观政策取向变化不大,而海外方面情况有所好转。华尔街日报表示,美联储可能考虑暗示缩小12月加息幅度,部分票委附和;英国、日本央行采取行动对抗汇率的持续贬值。短期美元指数或回调,保汇率的压力阶段性缓解,利好国内债券市场。

未来黄金市场展望

截止至上周五(10月21日),伦敦现货黄金报收1,657.25美元/盎司,上周累计上涨13.63美元/盎司,涨幅0.83%;上周以来金价小幅震荡后走高,最高上行至1,657.25美元/盎司,最低下探至1,627.89美元/盎司。回顾上周以来海外主要市场动态:上周五旧金山联储主席戴利放“鸽声”,加息节奏或有放缓预期,黄金受此消息利好,上周五小幅反弹;但加息周期下仍然承压,后续需进一步观察美联储释放的未来加息路径信号、欧美宏观经济数据及地缘政治局势发展。

上周受旧金山联储主席戴利放“鸽声”,加息节奏或有放缓预期的消息利好,上周五小幅反弹。整体来看,中期美联储鹰派加息对金价的打压与短期避险需求对黄金的支持交织,金价走势或趋于震荡,仍具有不确定性;长期虽然美联储紧缩政策未有转向趋势,但随着美联储鹰派预期被市场消化,下行空间有限,若紧缩节奏在年底放缓或有反弹空间。另一方面,随着冬季临近,能源危机进一步加剧经济衰退担忧,加上俄乌冲突近期有升级的趋势,避险情绪推动下金价仍有一定支撑。中期仍需进一步观察美联储释放的未来加息路径信号、美欧美宏观经济数据及地缘政治局势发展。此外美国国债长端利率回升,当前中美名义利差已经明显倒挂,但 “内部均衡和外部均衡”并重的基调下,货币政策或不会受到太大影响,流动性维持合理充裕,沪金相对国际贵金属走势或更平稳;美元汇率强势的背景下,沪金或能持续跑赢国际金价。

未来海外市场展望

上周海外市场大事件:英国财政政策反转、首相辞职,新首相或难改加税和收紧开支计划。日本央行疑再度干预汇市,美债抛售情况成为市场焦点。美国再释放1500万桶油储,公布更多补充战略油储计划细节。香港行政长官发布首份施政报告,意在强化香港市场长期竞争力。

上周海外各资产表现:股市方面,美股大涨,港股下跌。美股纳斯达克、道琼斯、标普分别上涨5.8%、4.8%、4.7%。美股财报季开局平稳,金融股和部分龙头科技股的表现均好于市场相对悲观的预期。这或也能与美国当前经济走弱但韧性维持的基准情形互相印证。同时部分美联储官员以及有着“新美联储通讯社”之称的记者Nick Timiraos均透露出对未来缩减加息幅度的考量。港股国企指数、恒生指数、科技指数分别下跌2.0%、2.3%、3.3%,恒生十二大行业中,能源(+1.7%)、工业(+1.2%)、医疗保健(+1.1%)领涨,资讯科技(-5.0%)、必需性消费(-4.5%)和非必需性消费(-3.6%)领跌。南下资金本周净流入257.0亿元,创3月中旬以来最大周度规模。债市方面,10Y美债利率劲升。10年期美债利率大涨19.8 bp至4.22%,续创新高。有关未来缩减加息幅度的讨论增多,使得紧缩预期有所降温,未来两次FOMC会议加息幅度从上周五的142bp回落至136bp,明年高点预测从接近5%回落至4.9%以内。受此影响,对美联储态度更加敏感的短期债券表现整体好于长期债券,2年10年美债利差倒挂大幅缩减21.6bp。相对反常的利率波动背后还有低流动性的助推,目前债券市场整体流动性已接近2020年3月时的低位水平,短期波动明显加剧,不确定性引发了市场观望情绪。汇市方面,美元大跌。美元指数下跌1.3%至111.9,美联储紧缩预期有所收敛,且美元指数的货币篮子中欧元(欧元区9月通胀略好于预期,天然气价格持续回落)、日元(日央行再度干预汇率)、英镑(英国争议财政政策逆转,债市流动性危机暂歇)均实现反弹。美元对在岸、离岸人民币分别报7.249和7.230。大宗方面,黄金上涨,油价微跌。COMEX黄金上涨0.7%至1662.5美元,美元下跌帮助金价反转。WTI原油小幅下跌0.5%至85.14美元,拜登政府宣布再释放1500万桶原油储备,且表示冬天有必要可考虑额外投放。但应急储备的补库计划显示,政府将以67-72美元作为价格上限补充战略储备,或预示抛储空间的局限性。

本周海外关注事项:

- 美国将公布第三季度GDP初值,市场预期环比折年增长2.3%。欧洲央行周四预计将再度加息75个基点,拉加德也将发表讲话。英国首相特拉斯辞职后新任首相人选将于周一公布。苹果、微软、亚马逊、谷歌母公司Alphabet、英特尔、埃克森美孚、福特、通用等将公布季报。国内包括第三季度GDP在内的一系列推迟发布的经济数据可能出炉。

一周要闻回顾

● 特拉斯上任44天后去职,成英国史上最“短命”首相

当地时间10月20日下午,近来因其激进减税方案引发经济金融动荡、后又因大幅扭转政策被指削弱政府公信力的英国首相特拉斯,在英国政坛巨大的逼退压力下,宣布辞去保守党党魁职务,并将在下周保守党选出新任党魁后,卸任首相职务。此时,距离特拉斯今年9月初接棒因一系列丑闻辞职下台的约翰逊成为英国第三位女首相,仅过去了短短44天。这也将使现年47岁的特拉斯,成为英国历史上在任时间最短的首相。特拉斯在执政仅一个半月后就迫于压力辞职,主要源于她担任首相以来,在减税方案、能源补贴政策等方面引发的一系列混乱和挫败。由于经济政策引发市场动荡、又朝令夕改,特拉斯个人及其领导的政府的公信力已遭到严重削弱。在过去一周内,特拉斯内阁里已先后有财政大臣、内政大臣两位重要阁员去职,特拉斯本人也面临越来越多来自在野党及保守党党内要求其提前下台的呼声。

● 六大行齐支持实体经济,前三季度新增贷款9.5万亿元

国有六大行相继发声,强调将发挥大行支柱作用,加大投融资投放力度,支持实体经济行稳致远。此外,各大行的公告还披露了前三季度信贷投放的情况。新增人民币贷款方面,工商银行前三季度境内人民币贷款余额比上年末净增加2.2万亿元,同比多增4573亿元;农业银行新增2.2万亿元;建设银行新增2.1万亿元,同比多增近5200亿元;中国银行新增1.69万亿元,达17.41万亿元,增长10.78%;邮储银行增量创历史同期新高,新增6977.70亿元,同比多增426.75亿元,总额达7.15万亿元;交通银行新增6444亿元,增幅10.63%,同比多增950亿元。根据前述公告,六家大行前三季度新增人民币贷款合计约9.53万亿元,约占前三季度全部人民币贷款增量18.08万亿元的一半以上。工商银行公告强调,前三季度为实体经济新发放5万亿元以上投融资,助力稳住经济大盘,金融服务适应性、竞争力和普惠性明显提升,具体表现在保持新增投融资快速增长、优化信贷结构、有序引导实体经济融资成本下降这三个方面。农业银行坚守“服务乡村振兴的领军银行”“服务实体经济的主力银行”两大定位,深入实施“三农”县域、绿色金融、数字经营三大战略,其中,县域新增贷款超9000亿元。中国银行积极发挥人民币跨境结算主渠道银行作用,前三季度境内机构办理国际结算业务约2.6万亿美元,市场份额稳居同业首位;境内机构办理跨境人民币结算超7.6万亿元,同比增长20%以上,继续保持行业领先优势。建设银行信贷规模实现较快增长,截至三季度末普惠金融贷款近2.3万亿元,较上年末增加近4200亿元,增幅22%;同时,坚持全面风险管理理念,持续完善三道防线、母子公司、境内外协同控险机制,加强精细化管理,资产质量保持稳定。邮储银行坚守“服务‘三农’、城乡居民和中小企业”定位,截至三季度末涉农贷款余额1.77万亿元,较上年末增加1523.77亿元,个人小额贷款余额1.13万亿元,较上年末增加2105.05亿元。交通银行在今年前9个月融资总量超过8000亿元。战略性新兴产业贷款、制造业中长期贷款、普惠型小微企业贷款保持较快增长,增幅均超过境内人民币各项贷款总体增幅;绿色信贷余额超6000亿元,较上年末增幅超25%。交行强调,将持续加强信用风险管理,严控新增、出清存量,坚决守住不发生系统性金融风险底线。

风险提示

2022-10-24 20: 54

2022-10-24 20: 53

2022-10-24 20: 47

2022-10-24 20: 46

2022-10-24 20: 46

2022-10-24 20: 45