#10月

新能源行业周报

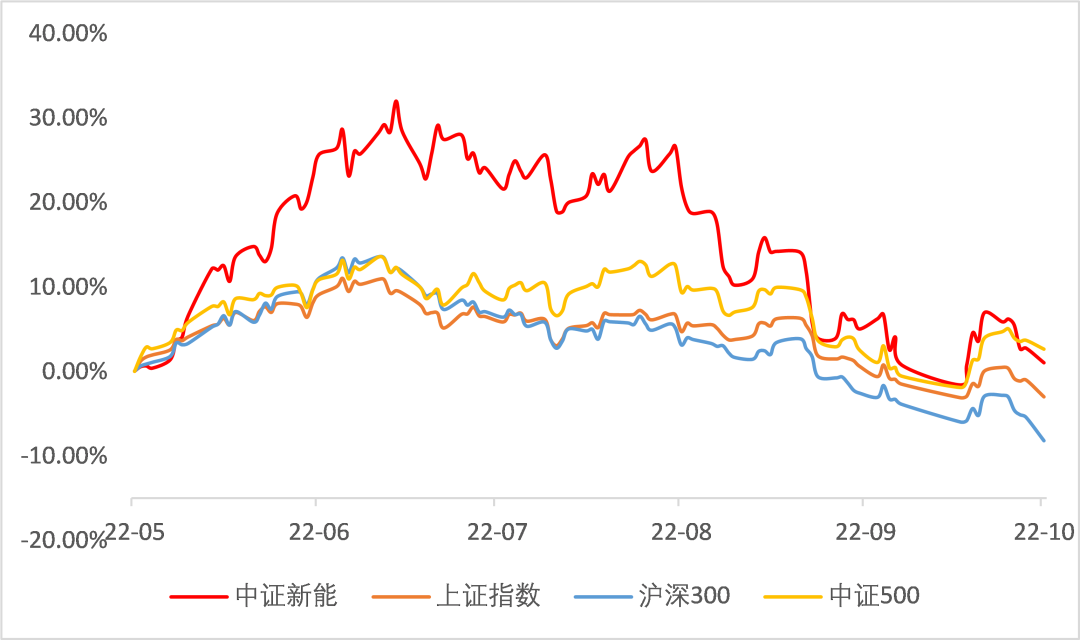

市场表现

近期指数行情:10.18-10.24,本周市场总体表现不佳,中证新能源指数下跌-5.56%,同期中证500下跌-1.28%,上证指数下跌-3.07%,沪深300下跌-5.44%。

新能源细分指数行情:近期各板块收跌,新能源汽车指数跌幅在前,下跌-4.21%,锂矿在观察期内下跌-4.00%,光伏和动力汽车分别下跌-2.99%和-2.40%。

近6月新能源指数走势(红色)

(数据来源:Wind,截止至2022-10-24)

中证新能源指数代码:399808.SZ

展望后市

关于储能方面,目前来看,我们认为,已经存在的电化学储能方式,锂电池可能更合适,在4小时以内的储能里锂电可能是最优解。长时储能,例如压缩空气等储能方式更为合适。

我们认为,“光储一体化”可能是未来发展的大方向,海外特别是欧洲,光伏系统已经有较大比例配置户用储能,国内由于大基地项目多,因此集中式大型储能较多,我们预计户用储能和大型储能都会有较快增长。

站在当下来看,四季度市场仍然存在一些不确定因素,例如海外的博弈、能源战等问题。但在我们看来,成长是不变的,我们还是相信成长能带来回报,对于未来的方向,我们仍然会重点关注和布局成长行业,跟踪成长行业中确定性更强的标的。

行业事件

1、10月23日,中证指数有限公司公告发布中证新能源金属主题指数,新能源金属指数的发布将丰富产业链上游投资工具,进一步助力新能源产业快速发展,发挥金融服务实体经济的积极作用。

2、截至10月19日,已披露业绩预告的新能源汽车产业链的上市公司中,近六成实现业绩翻倍,产业链上游的锂资源公司,业绩依然较为亮眼,而中游制造端业绩预增的公司数量明显增多,显示出产业链利润的流动。

3、当地时间10月21日,欧洲理事会一致认为,鉴于当前欧洲面临的危机,欧洲必须采取措施减少需求、保证能源供给安全,以此降低整个欧盟内部企业和家庭的用能成本,并维护单一市场的完整性。

行业主要逻辑

● 能源替代。石油、天然气等传统能源终将耗竭,全球都在寻找可再生能源的替代方案,新能源产业成为国际竞争的战略制高点,加之中国能源对外依存度较高,从国家安全角度出发,能源转型是必然趋势。

● 环保要求。中国经济增长方式正向着绿色低碳转变,在“碳中和”目标下,我国要构建清洁低碳安全高效的能源体系,控制化石能源总量,新能源主体地位凸显,行业景气持续向上。

●政策加持。新能源是国家重点支持的战略性新兴产业,《新能源汽车产业发展规划(2021-2035年)》明确指出,坚持电动化、网联化、智能化发展方向,推动我国新能源汽车产业高质量可持续发展,到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

● 空间广阔。新能源发电、新能源汽车渗透率目前均处于较低基数区域,叠加新能源汽车催生的电子化、车联网及相关应用,行业未来发展空间广阔。

风险提示:以上所有内容不构成投资建议,投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展所有阶段。请仔细阅读《基金合同》、《招募说明书》及《基金产品资料概要》相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。

2022-10-27 21: 41

2022-10-27 21: 40

2022-10-27 21: 40

2022-10-27 21: 38

2022-10-27 21: 38

2022-10-27 21: 37