打开APP

受多重利多因素影响,上周债市上涨明显。当周利多因素主要包括经济内生动能数据继续疲弱、美债收益率下行、人民币有所企稳、股市下跌、后半周资金面由紧转松等。利空因素相对偏少,主要是前半周资金面偏紧(税期)等。全周来看,10Y、5Y国债均下行6BP,10Y国开下行9BP,5Y国开下行4BP。

策略信号方面,债基的久期中位数进一步下行;势能有所下降,多数动能策略模型看多债市。虽然上周债市表现良好,但市场情绪有所回落,平滑后的中长期债基久期中位数进一步下行至2.50;由于5Y国开债收益率下行,资金成本上升,势能水平有所下降。除汇率引导策略模型外,其他动能策略模型均看多债市。

展望本周,主要关注PMI数据、美联储利率决议、美债收益率等对债市的影响。目前,市场对10月的PMI数据预期相对乐观,美联储本次加息75BP的概率高,关注可能出现的预期差。

一、主要数据与事件

1、9月经济数据出炉,经济内生动能仍然疲弱

事件:9月24日,各项经济数据在延迟近一周后公布。

前三季度GDP同比增长3.0%,其中Q3 GDP同比增长3.9%(Q2为0.4%);

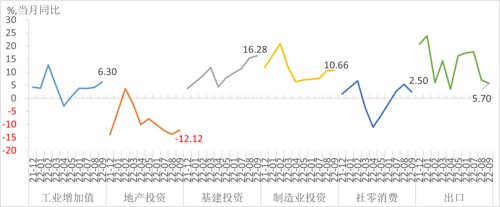

9月,工业增加值同比6.3%(预期4.8%,前值4.2%);

9月,固定资产投资累计同比增长5.9%,其中基建和制造业仍然维持高增长,地产投资仍然是主要拖累项(同比-12.12%);

社零同比增长2.5%,前值为5.4%;其中,除汽车以外的社零增长1.2%。

出口数据同比回落至5.7%,预期增5.8%,前值增7.1%;

城镇调查失业率超季节性上行。

图1:9月主要经济数据分项同比增速

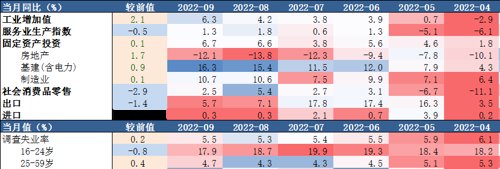

图2:9月主要经济数据分项热力图

图3:经济高频指标跟踪(当月同比)

点评:9月的经济数据表现喜忧参半,与政策推动相关的分项表现良好,反映经济内生动能的分项表现较差,经济增长的可持续性堪忧。展望10月,经济数据可能也不会很好。

基建和制造业投资保持高增长。政策性金融工具、地方专项债结存限额以及设备更新改造专项再贷款等政策的持续推动;

地产投资继续大幅下跌,虽然跌幅有所收窄,但主要是由于基数效应;

社零、出口增速交上月下滑,反映国内外需求的下降;

工业生产修复明显,基数效应或是主要原因;

失业率超季节性上行,较上月上升0.2个Pct.。考虑到 25-59岁人口失业率上升0.4 Pct.和外来户籍人口失业率上升0.3 Pct.。

2、央行稳汇率措施再加码

事件:10月25日,央行、外管局公告称为进一步完善全口径跨境融资宏观审慎管理,增加企业和金融机构跨境资金来源,引导其优化资产负债结构,决定将企业和金融机构的跨境融资宏观审慎调节参数从1.0上调至1.25。

【背景资料】企业和金融机构开展跨境融资按风险加权计算余额,风险加权余额不得超过上限,即:跨境融资风险加权余额≤跨境融资风险加权余额上限。

跨境融资风险加权余额=Σ本外币跨境融资余额*期限风险转换因子*类别风险转换因子+Σ外币跨境融资余额*汇率风险折算因子;

跨境融资风险加权余额上限=跨境融资风险加权余额上限=资本或净资产*跨境融资杠杆率*宏观审慎调节参数。

点评:此次央行、外管局上调企业和金融机构的跨境融资宏观审慎调节系数,提高了跨境融资风险加权余额上限,有利于企业和金融机构在海外市场进行融资,扩大跨境资金的流入,增加对人民币的汇兑需求,有利于人民币汇率稳定。

二、债券市场表现

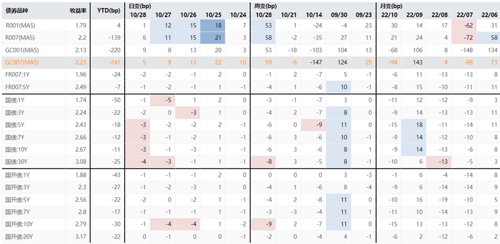

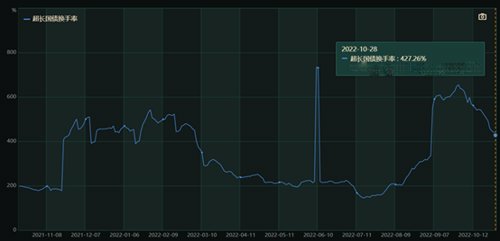

上周,债券市场表现较好。利率债收益率曲线整体下行4-9BP,超长期国债(30Y)下行达8BP。信用债曲线有所分化,上行主要集中在短端(1Y),约5BP,上行主要发生在上半周。超长债的换手率持续回落,交易情绪有所收敛。

图4:利率市场表现

图5:信用市场表现

图6:超长国债换手率

三、利差变动

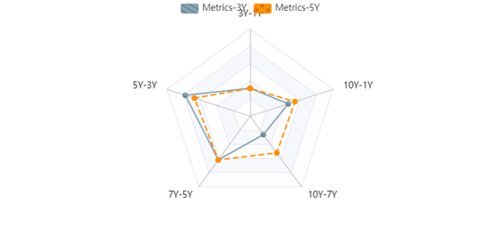

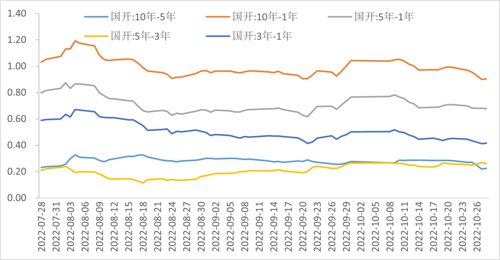

期限利差方面,上周国开债的各期限利差小幅下行。从过去三年、五年历史分位数来看,主要期限利差中5Y-3Y的性价比最高,分别处于78%、67%的历史分位。

图7:国开债期限利差分位数(近3年或5年)

图8:国开债期限利差走势

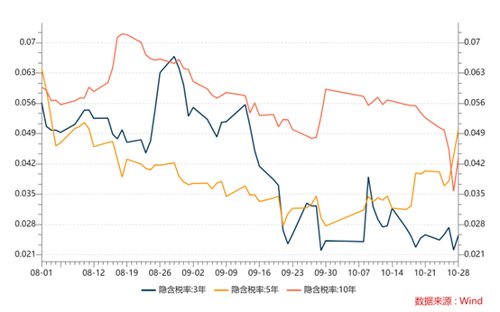

隐含税率方面,由于5Y国开债下行幅度不及5Y国债,5Y的隐含税率上行,5Y国开债的安全边际有所提高。

图9:隐含税率

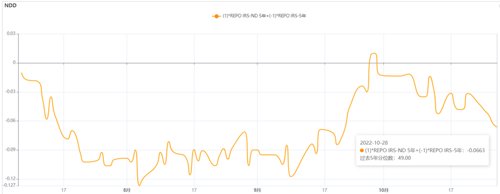

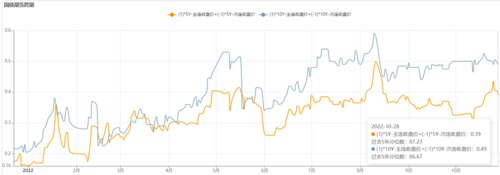

衍生品方面,Repo1*5和Shibor1*5收在52.39bp和78.42bp,较前一周进一步下行,但仍处于19年以来的高位。NDD收在-6bp,较前一周下降3BP,处于过去5年49%分位。Bond swap国开上行2BP至7.5BP,国债平稳。目前,国开基本处于过去5年的低位,国债处于过于5年20%分位。国债期货跨期价差上周有所上行,TF和T分别在0.4和0.5左右,均处于过去三年的87%分位左右。

图10:Repo/Shibor 1*5

图11:NDD 5Y

图12:国开/国债Bond swap

图13:TF/T跨期价差

四、策略信号

平滑后的中长期债基久期中位数持续下降,从前周的2.55下降至2.50,反映目前市场情绪在持续回落。

图14:市场久期中位数水平

势能角度来看,由于上周5Y国开下行,R007上行,势能水平有所收窄,从87BP下降至73BP,处于近五年28%分位水平。

图15:势能水平

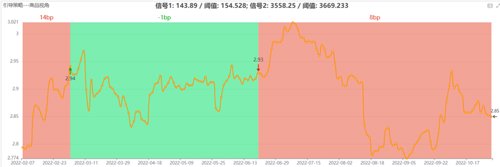

动能角度来看,利率短期引导模型开始看多债市,长期引导模型、商品引导策略维持看多,汇率引导策略在上周开始翻空。净价引导策略在连续调整后维持看多,推荐10年久期。

图16:利率引导模型(短期-10Y国开)

图17:利率引导模型(长期-10Y国开)

图18:汇率引导策略

图19:商品引导策略

图20:净价引导策略推荐久期

五、本周关注

1. 10月官方PMI数据;

2. 周四美联储公布利率决议;

3. A股的走势。

数据来源wind,浙商基金,截至2022年10月30日

滑动查看完整风险提示

2022-10-31 19: 56

2022-10-31 19: 53

2022-10-31 19: 52

2022-10-31 19: 52

2022-10-31 19: 52

2022-10-31 19: 51