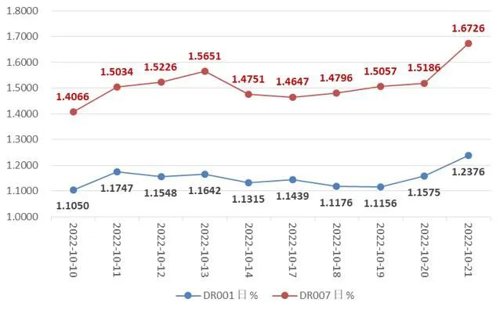

本周(10/24-10/28,下同),央行呵护税期和跨月资金需求,实现资金净投放8,400亿元;银行间主要回购利率周均值有所反弹,流动性总体保持合理宽裕。本周,央行共开展7天期8,500亿元逆回购操作,到期回笼100亿元,综合下来实现资金净投放8,400亿元。上周(10/17-10/21,下同)净回笼190亿元。下周(10/31-11/4,下同),央行公开市场将有8,500亿元逆回购到期,其中周一至周五分别到期100亿元、2,300亿元、2,800亿元、2,400亿元、900亿元。从资金利率来看,尽管央行在公开市场操作呵护需求,但受税期与跨月影响,本周资金利率水平有所上升。本周银行间主要回购资金利率,R001/R007/DR001/DR007周均值环比上行约53BP/58BP/45 BP/40BP。10月28日本周五收盘,较10月21日上周五收盘,各主要回购利率均大幅上升,其中R001/R007/DR001/DR007分别升约7BP/30BP/9BP/29BP。

数据来源:同花顺、九泰基金整理

需要注意的是,DR001走出前高后低走势,周二较周一上行超30BP,之后一直维持在1.70%上方,但周五大幅回落下行至1.30%附近。DR007稳步向上,并在周三周四站上2.0%关口,周四报收2.0229%,创出本月新高。周五跨月影响消退,有所回落。

图1:最近2周DR001与DR007走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

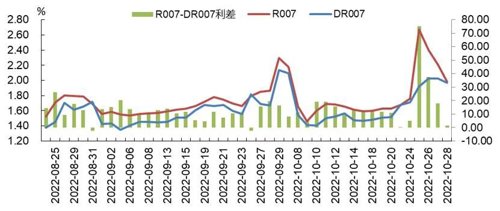

本周,R007与DR007同向而动,两者利差有所走阔,但利差较小。本周五10月28日利差为1.42BP,而10月21日周五利差为0.29BP。8月31日、9月26日,两者一度倒挂为-2.38BP、-2.39BP。

图2:最近2月R007与DR007走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

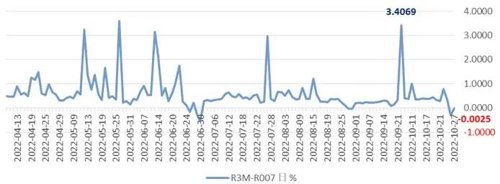

R3M-R007是一个资金市场预期变化的指标。当货币政策收紧时,机构更关注资金可得性而非成本,长线资金需求上升,期限利差上升。反之,流动性宽裕,市场更在乎资金成本而非可获得性,期限利差下降。10月26日、27日本周三、四两者利差分别为-30.24BP和-0.25BP,出现倒挂,10月27日本周四,比10月21日上周五的29.41BP,收窄了29.66BP。9月26日两者利差曾飙升至340BP。

图3:最近6月R3M-R007变化走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

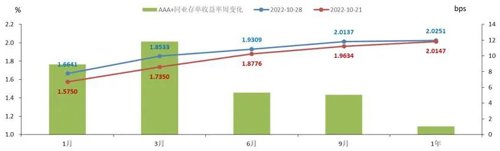

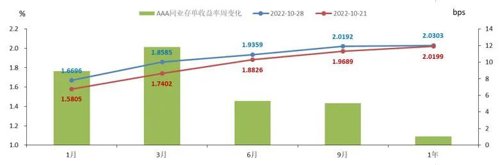

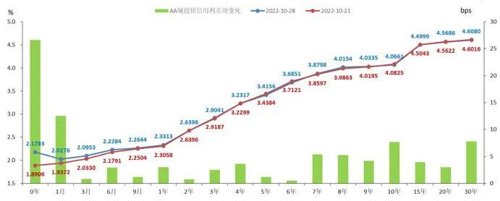

本周,AAA+与AAA同业存单收益率普遍上行,3月期上行最大,大幅上行近12BP;1月期上行次之,大幅上行约9BP;1年期上行最小,约1BP,维持在2.0%关口以上。

图4:上周与本周AAA+同业存单收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图5:上周与本周AAA同业存单收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

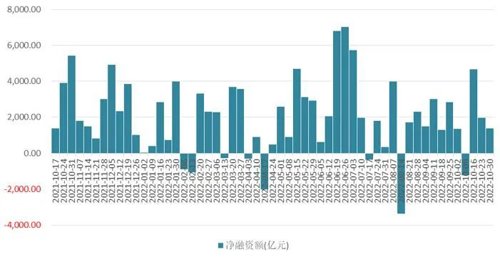

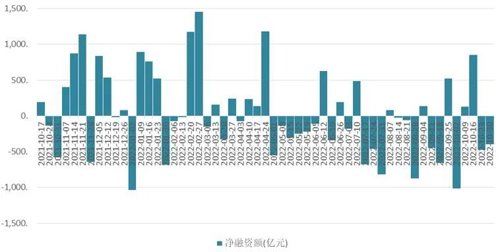

一级市场方面,本周利率债净融资额有所下降;总体需求尚可。本周新发利率债142只,融资5,717.69亿元,总偿还量为4,328.84亿元,净融资额为1,388.84亿元,较上周有所下降(前值为1,981.22亿元),其中国债和政金债净融资有所减少,地方债有所增加。图6:利率债净融资额近一年的变化情况(周)

数据来源:同花顺、九泰基金整理

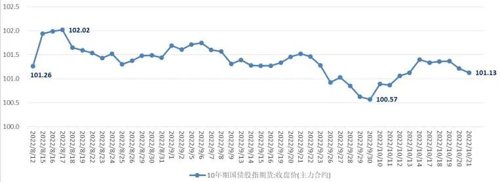

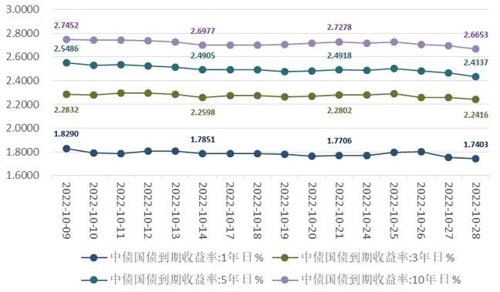

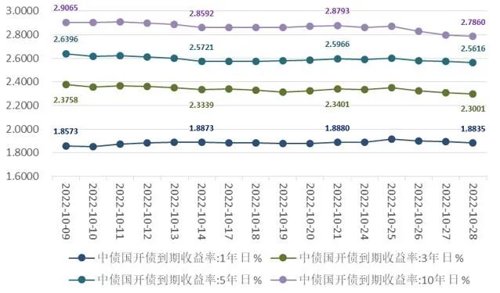

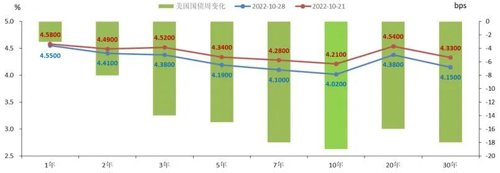

截至10月28日,一般债发行进度为99.3%,2022年新增专项债额度基本发行完毕;国债净发行进度为69.0%;政金债发行进度预估为83.7%。下周(10/31-11/4)发行计划方面,地方债74只,共1,406亿元;国债3只,共1,540亿元;政金债共4只,共240亿元。本周国债与政策性金融债招标效果改善,全场倍数均值为4.23,较前一周的4.14倍有所提高;而发行价格有3只位于100以下,发行需求较好。二级市场方面,本周国债期货全线收涨;现券收益率普遍下行;利率债关键期限利差普遍收窄;海外债收益率普遍下行。本周国债期货全线收涨。全周来看,10年期主力合约涨0.52%,5年期主力合约涨0.38%,2年期主力合约涨0.18%。其中,10年期主力合约在8月17日收在102.02,创2020年5月以来的新高后,国庆节前一直在盘整中回调,一度回到今年7月中旬位置,节后反弹明显,已回到101.00以上。 数据来源:同花顺、九泰基金整理现券方面,国债与国开债收益率普遍下行,中长端下行较多,曲线略牛平。国债收益率中长端下行较多,其中30Y国债下行最大,近8BP,报收3.0776%;10Y国债下行6.25BP,报收2.6653%。国开债收益率10Y期下行最大超9BP,报收2.7860%;30Y期下行次之超7BP,报收3.2119%(见图10与图11)。

数据来源:同花顺、九泰基金整理现券方面,国债与国开债收益率普遍下行,中长端下行较多,曲线略牛平。国债收益率中长端下行较多,其中30Y国债下行最大,近8BP,报收3.0776%;10Y国债下行6.25BP,报收2.6653%。国开债收益率10Y期下行最大超9BP,报收2.7860%;30Y期下行次之超7BP,报收3.2119%(见图10与图11)。

表2:关键期限利率债周变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图8:近三周关键期限国债收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图9:近三周关键期限国开债收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图10:10月21日与10月28日关键期限国债收益率情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图11:10月21日与10月28日关键期限国开债收益率情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

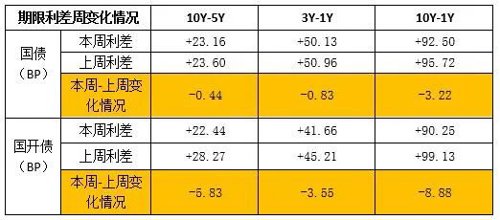

国债/国开债关键期限利差普遍收窄。国债/国开债10Y-5Y 、3Y-1Y、10Y-1Y利差分别收窄约0.45BP/5.83BP、0.83BP/3.55BP、3.22BP/8.88BP。总的来说,国开债期限利差收窄更明显。

数据来源:同花顺、九泰基金整理

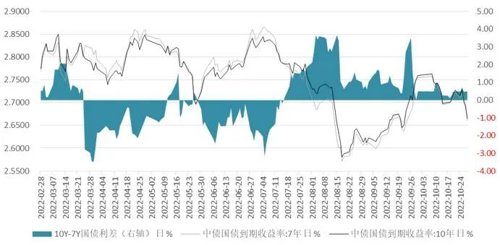

国债10Y-7Y利差的本周均值为0.53BP,继续较上周均值0.31BP有所走阔,表明市场交易活跃度有所下降,边际上偏好配置而非交易,配置盘较上周边际占优。图12:10Y-7Y国债期限利差变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

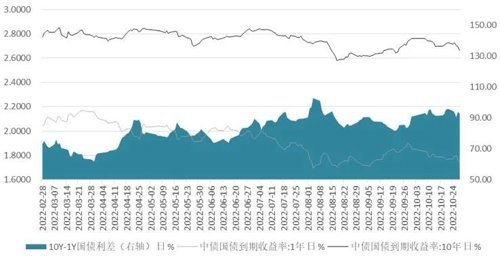

国债10Y-1Y利差的本周均值为92.92BP,较上周均值93.26BP有所收窄,表明市场对经济的乐观程度有所减弱。

图13:10Y-1Y国债期限利差变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

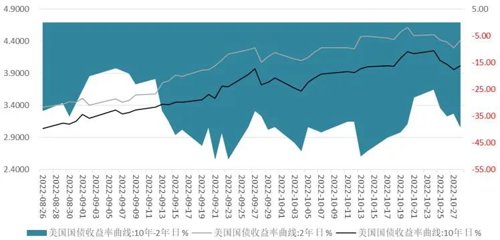

海外债市方面,相比10月21日上周五,本周五10月28日,收益率普遍下行。美国国债收益率普遍下行,长端和超长端下行较多,但期限收益率倒挂依旧。其中10Y期国债收益率下行最大,达19BP,报收4.02%,仍在4.0%关口之上,而10月24日报收4.25%,创出2008年6月16日以来的14年高点。7Y期和30Y期下行次之,达18BP,分别收至4.10%、4.15%。美国10Y-2Y国债收益率继续倒挂中,本周五倒挂有所走阔至-39BP(10月21日为-28BP)。10月20日,美国2年期国债收益率报收至2007年8月以来的15年高点4.62%。

图14:10月21日与10月28日美国国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图15:最近2个月美国10Y-2Y国债收益率变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

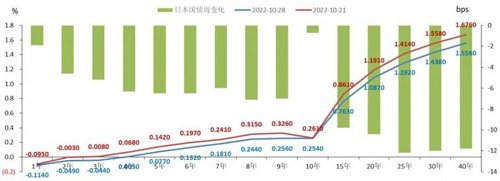

日本国债收益率普遍下行,超长端下行较多。其中25Y期国债收益率下行最大,下行超12BP;10Y期国债收益率下行最小,不足1BP,收至0.2540%。

图16:10月21日与10月28日日本国债收益率周变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

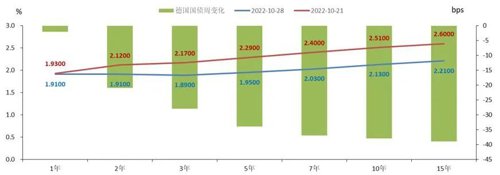

德国国债收益率普遍大幅下行,除1Y期仅下行了2BP外,各期限均大幅下行超20BP,其中15Y国债收益率下行最大,达39BP,报收2.21%;10Y期下行次之,达38BP,收至2.13%。收益率曲线牛平。

图17:10月21日与10月28日德国国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

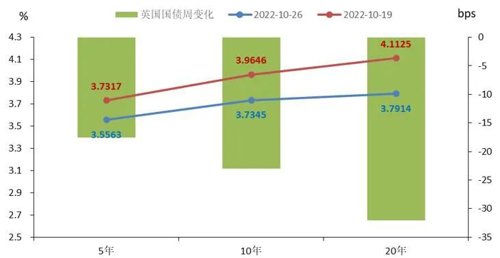

备受瞩目的英国国债收益率普遍大幅下行(截止10月26日),其中5Y国债收益率下行约18BP,报收3.5563%;30Y国债收益率下行约32BP,报收3.7914%;10Y国债收益率下行约23BP至3.7345%,其中10月10日报收4.6494%,创出2008年10月以来的新高。

图18:10月19日与10月26日英国国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

一级市场方面,本周信用债融资环境略有变弱,产业债净融资额略有上升仍为负,城投债净融资小幅下降仍为正。发行利率较上周各品种涨跌互现。本周新发行产业债(wind口径)264只,融资3,338.72亿元,总偿还量为3,737.97亿元,净融资额为-399.25亿元,较上周略有上升(前值为-479.17亿元)。图19:产业债(wind口径)近一年净融资额变化情况(周)

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

本周新发行城投债(wind口径)169只,融资1,289.26亿元,总偿还量1,109.22亿元,净融资额为180.04亿元,较上周小幅降低(前值为365.63亿元)。图20:城投债(wind口径)近一年净融资额变化情况(周)

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

发行利率方面,公司债AAA级主体发行利率2.98%(前值为2.95%),企业债AAA级主体发行利率3.20%(前值为3.56%),中期票据AAA级主体发行利率3.09%(前值为3.03%),短融AAA级主体发行利率1.95%(前值为2.09%)。发行利率较上周涨跌互现。二级市场方面,AA级产业债和城投债收益率以上行为主;收益率曲线上,均为短端上行较多;3Y产业债与城投债信用利差均整体走阔;3Y产业债与城投债到期收益率AA-AAA等级利差均有所收窄。信用债成交量小幅降低。AA级产业债收益率普遍上行,短端上行较多;少数几个期限有所下行(见图21)。除4年期、6年期、7年期AA产业债收益率分别下行约0.60BP、-1.15BP、-0.32BP外,其他AA级产业债期限品种收益率普遍上行,短期上行较多,6月期上行最大,超6BP。3年期AA产业债收益率,本周五10月28日收至3.1703%,较10月21日上周五上行2.63BP。

图21:10月21日与10月28日AA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图22:近一个月3年期AA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图23:10月21日与10月28日AAA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

AA级产业债信用利差普遍上行(见图24)。10年期、30年期和3年期AA级产业债信用利差走阔最多,其中10年期走阔超10BP。3年期AA产业债收益率上行了2.63BP,其中3年期无风险收益率下行了4.00BP,意味着3年期AA产业债信用利差走阔了6.63BP。3年期AAA产业债收益率利差走阔了4.10BP,评级溢价上调了2.53BP。3年期AAA利差走阔说明流动性有所收紧,评级溢价上调表明市场对3年期AA产业类主体忧虑程度有所增加。图24:10月21日与10月28日AA产业债信用利差变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

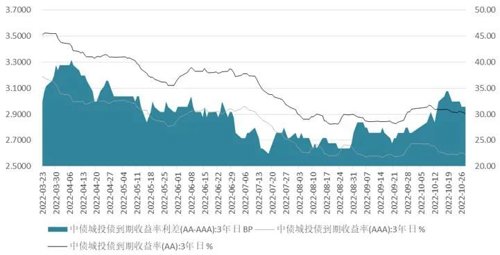

本周,3年期银行间产业债到期收益率AA-AAA等级利差均值为62.52BP,而上周其均值为62.87BP,有所收窄。图25:最近半年AA-AAA产业债等级利差变化情况

AA级城投债收益率以上行为主,短期上行较多;少数期限品种有所下行(见图26)。1月内期、1月期、3月期AA级城投债收益率上行最大,分别上行约29BP、9BP、6BP。少数期限品种收益率下行,其中,6年期AA城投债收益率下行最大(2.7BP),5年期下行次之(2.3BP)。3年期AA城投债收益率,10月28日本周五收至2.9041%,较10月21日上周五下行1.46BP。

图26:10月21日与10月28日AA城投债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图27:近一个月3年期AA城投债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

图28:10月21日与10月28日AAA城投债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

AA级城投债信用利差普遍走阔(见图29)。其中1月内期和1月期信用利差走阔最大,分别走阔近27BP和13BP。3年期AA城投债信用利差走阔了2.54BP,分解看3年期AA城投债收益率小幅行了1.46BP, 3年期无风险收益率下行了4.00BP。3年期AAA城投债收益率信用利差走阔了3.54BP,评级溢价下调了1.00BP。3年AAA信用利差走阔说明流动性有所收紧,评级溢价下调表明市场对3年期AA城投类主体忧虑程度有所减小。图29:10月21日与10月28日AA城投债信用利差变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

本周,3年期城投债到期收益率AA-AAA等级利差均值为31.83BP,而上周其均值为33.63BP,有所收窄。图30:半年多以来3年期AA-AAA城投债等级利差变化情况 数据来源:同花顺、九泰基金整理本周信用债成交量小幅降低。中票成交金额2,647.66亿元(前值为3,083.33亿元),短融成交金额2,325.08亿元(前值为2,508.15亿元),本周二级信用债成交总金额为6,631.40亿元,较上一周小幅降低(前值为7,516.40亿元)。

数据来源:同花顺、九泰基金整理本周信用债成交量小幅降低。中票成交金额2,647.66亿元(前值为3,083.33亿元),短融成交金额2,325.08亿元(前值为2,508.15亿元),本周二级信用债成交总金额为6,631.40亿元,较上一周小幅降低(前值为7,516.40亿元)。

一级市场方面,本周有7只转债上市。其中爱迪转债正股具备新能源汽车、工业4.0等概念,上市首日收盘涨幅超24%;强联转债正股为大型回转支承国产企业,属风电行业,转债债底保护性较好,上市首日盘初临停,收盘涨幅超25%;密卫转债正股密尔克卫作为化工物流龙头企业,转债规模不高,上市首日收盘涨幅接近25%。其余四只转债标的崧盛转债、泰福转债、再22转债、天赐转债上市首日收盘略超120元。二级市场方面,本周权益市场延续上周继续调整,各主要指数以下跌为主,跌幅较大。本周除科创50分别上涨2.66%外,上证指数、深证成指、创业板指、上证50、沪深300、中证1000分别下跌4.05%、4.74%、6.04%、6.44%、5.39%、2.99%。全市场看,万得全A周下跌4.19%。本周转债市场下跌,交易量有所缩小。本周中证转债指数较上周下跌1.74%。成交量方面,两市成交金额本周有所缩量。本周成交2,481.52亿元,日均约496.30亿元(低于上周的531.39亿元)。

数据来源:同花顺、九泰基金整理

分行业来看,轮动速度加快,市场缺乏明显主线。综合(5.46%)、国防军工(2.62%)和交通运输(2.44%)指数涨幅居前;家用电器(-5.94%)、食品饮料(-5.87%)和美容护理(-4.63%)指数跌幅居前。个券方面,本周市场普遍下跌。转债市场57只个券上涨,385只下跌,4只收平。除了新上市的七只转债外,涨幅靠前的转债有宙邦转债、新天转债,涨幅在15%以上;跌幅靠前的转债有胜蓝转债与华统转债,周跌幅在15%以上。10月28日周五按余额加权平均转债价格为 118.65 元,周环比下跌1.02%。转债整体估值小幅抬升,加权平均转股溢价率录得47.25%,相较上周上升0.83个百分点;加权纯债溢价率录得19.78%,相较上周下降1.23个百分点。

(a)俄乌冲突依然没有缓和迹象。俄称有充足理由相信乌准备使用“脏弹”,乌否认。俄乌在赫尔松方向的大战在即。据央视新闻,俄外交部发言人扎哈罗娃10月29日表示,就英国专家参与针对俄黑海舰队的袭击以及英国教官为乌克兰培训士兵的情况,俄外交部正在联合有关部门制定实际的回应措施。扎哈罗娃表示,俄军方掌握的情报表明,英国还参与了对“北溪-1”和“北溪-2”管道的破坏活动。北约越陷越深,后续俄乌冲突的不确定性依然随时牵引市场交易的情绪。(b)当地时间10月24日周一,印度裔里希·苏纳克作为唯一一名候选人,自动当选英国保守党新党首,他将接替上任仅45天即辞职的特拉斯,出任英国首相。苏纳克当选的消息公布后,英国国债保持涨势,10年期国债收益率跌24个基点至3.82%。英镑兑美元短线窄幅震荡,报1.13。(a1)在经历大批高价采购后,欧洲天然气库存已接近存储上限,导致天然气现货价格有短暂大跌甚至为负。根据欧洲天然气基础设施协会(GIE)的数据,截至10月24日,欧盟整体天然气储气率为93.61%,第一大经济体德国的储气率更是攀升至97.5%。但目前仍有大批LNG油轮驶向欧洲。媒体统计显示,欧洲本月有望接受82艘LNG油轮,较9月增加19%。Marine Traffic的追踪图像则显示,目前大约有60艘LNG油轮在欧洲西北部、地中海和伊比利亚半岛闲置或缓慢航行。(a2)10月29日周六消息,俄罗斯天然气工业股份公司继续通过乌克兰向欧洲输送天然气,当日的运输量为4240万立方米。俄罗斯主要天然气生产商诺瓦泰克公司董事长列昂尼德·米赫尔松表示,过去4至5个月内,俄罗斯对欧天然气供应量下降了500亿立方米,截至10月1日,降幅为47%。(a3)世界银行在其最新的《大宗商品市场展望》中预测,2023年布兰特原油均价料为每桶92美元,2024年料降至80美元,但仍远高于60美元的五年平均水平。同时,世界银行预测,能源价格在2022年飙升60%后,将于2023年下降11%。(a4)根据美国能源信息署(EIA)10月26日周三公布的数据,上周美国原油和精炼石油产品的总出口量飙升至1140万桶/日,为有史以来的最高水平。具体数据显示,上周美国原油出口量为510万桶/日,创历史新高;成品油出口量为630万桶/天,低于本月早些时候创纪录的700万桶/日。(a5) 10月29日,据《华尔街日报》援引政府消息人士的话报道,美国计划在11月8日中期选举前暂不对俄罗斯石油实行限价。(a6)气候方面,欧洲目前依然温暖。根据观测数据,十月末西班牙南部的最高温度能够冲击35摄氏度,而法国近9天的气温较平均水平高出足足4度,更偏北的英国在本周四也有25个地点报告超过20摄氏度的气温。(a7)抗议示威游行在欧洲多国继续蔓延,示威者大喊“要温饱、要取暖”,“我要俄罗斯天然气和石油”,“俄罗斯不是我们的敌人,好战的政府才是敌人”,反对对俄制裁的呼声渐高,最近法国全国性大罢工最引人关注,但目前并不会影响大的政治博弈主导方向。(b1)当地时间10月26日,法国总统马克龙表示,明年年初法国电力和天然气价格将上涨15%。(b2)德国燃煤电厂正重返电力市场。德国可再生能源新闻网25日报道称,硬煤正在顶替天然气成为发电燃料,由于德国政府希望限制天然气发电,Steag集团等多个能源企业的燃煤电厂现在正在重返市场,或者对电网的支持时间比原计划的时间长。(b3)由于电力设施被破坏,乌克兰从电力出口国可能变成进口国。10月24日,乌克兰能源公司董事会主席弗拉基米尔·库德里茨基表示,基辅可能在本供暖季从欧洲进口电力。(c1)粮商财报靓丽。本周最新披露的Q3财报显示,尽管全球粮食价格在过去几个月从高位有所回落,但“四大粮商”中两家在美国上市的巨头——ADM和邦吉均公布了好于预期的利润数据,并上调了今年的业绩预期。如ADM在当地时间10月25日周二表示,截至9月30日的财季,该公司利润较上年同期增长了近一倍。三季度报告利润为10.3亿美元,高于上年同期的5.26亿美元,环比也大幅增长了16.37%。财报数据反馈出的信息还显示,尽管人们担心经济衰退,但对其谷物、生物燃料和牲畜饲料的需求依然强劲。(c2)当地时间10月28日周五晚间,印度政府发布通告称,已将食糖出口限制延长一年至2023年10月,以保障其本国供应。印度是世界上最大的糖生产国,也是仅次于巴西的第二大出口国,印度的最新举措破灭了市场取消出口限制的预期,这可能会推动全球食糖价格再度走高。(c3)由于阿根廷今年出现30年一遇的干旱天气,阿根廷原定于11月和12月收割的小麦已经大量枯萎。由于小麦收成锐减,阿根廷已经不得不限制小麦出货,以确保本国的小麦粉供应。而展望未来,阿根廷最主要的经济作物——大豆和玉米也将面临严峻威胁。由于天气干旱、土地干涸,农民们的播种工作迟迟无法推进——这意味着明年该国的大豆和玉米收成也可能面临锐减风险。(c4)俄罗斯官方当地时间29日宣布,由于乌克兰在黑海港口塞瓦斯托波尔发动“恐怖袭击”,俄方自当日起暂停执行黑海港口农产品外运协议。乌克兰总统泽连斯基同日指责俄方此举是为“故意加剧粮食危机”。总体而言,因为俄乌冲突地缘政治、自然因素等多重影响,能源、电力与粮食价格依然存在较大变数。(a)国际货币基金组织10月27日周四发布的《亚太地区经济展望》将亚太地区今年和明年的经济增长预期,分别下调至4%和4.3%,与4月份发布的《世界经济展望》相比,分别下调了0.9个百分点和0.8个百分点,远低于过去20年5.5%的平均水平。报告认为,在日益黯淡的全球经济中,亚洲仍是一个相对的亮点,而欧洲和美国可能会面临衰退。(b1)美国商务部27日公布的数据显示,今年第三季度美国GDP按年率计算增长2.6%,较上季度按年率计算萎缩0.6%的情况有所好转,结束此前连续两个季度经济下滑的局面,但衰退疑虑犹存。(b2)韩国央行的数据显示,今年7-9月,韩国GDP环比增长了0.3%,前值为0.7%,预期为0.1%,为2021年第三季度以来最慢的季度增速,接近停滞。(b3)德国联邦统计局10月28日发布的数据显示,德国第三季度未季调GDP年率初值录得1.1%,预期0.70%,前值1.80%,为2021年第一季度以来新低。经价格、季节和工作日调整后,德国第三季度GDP环比增长0.3%。此前,德国联邦经济和气候保护部在秋季预测报告中下调了今明两年德国经济增长预期,预计德国经济今年将增长1.4%,明年将萎缩0.4%。(b4)当地时间10月28日,俄罗斯中央银行行长纳比乌琳娜表示,俄联邦GDP将在2023年中期降至最低点。俄罗斯总统普京当地时间27日表示,今年俄罗斯GDP将下降2.8%至2.9%。(b5)10月28日,根据瑞典统计局数据,瑞典第三季度GDP环比增长0.7%,同比增长2.6%。9月份,该国GDP环比增长1%。(b6)当地时间10月28日,欧洲央行公布的专业人士调查报告预测,今年后两个季度和明年一季度欧元区经济都将环比出现负增长,三个季度累计跌幅为0.7%。明年全年欧元区经济只能微增0.1%。(b7)通胀方面:10月28日公布的数据显示,作为美联储政策目标的核心PCE通胀在9月环比增长0.5%,符合预期,同比增长5.1%,稍稍低于预期值5.2%。虽然通胀依旧处于高位,但基本符合预期。(c)由于全球经济放缓和成本压力不断加大,本来被市场寄予增长厚望的美国科技巨头似乎也陷入停滞。美国五家大型科技公司(Alphabet、微软、Meta、苹果、亚马逊)在本周公布了季度财报后,其总市值较财报公布前蒸发了近8,000亿美元。当地时间周四盘后,亚马逊公布了其第三财季的营收报告,逊于预期,其第四季度业绩指引也不及市场预期。受财报业绩拖累,亚马逊盘后股价一度大跌21%,之后跌幅收窄至12.73%。当天,苹果也公布了其季度财报,营收和盈利高于市场预估,但iPhone手机的营收却不及预期,盘后一度下跌5%,之后扳回全部跌幅,盘中交易尾盘上涨0.8%。(d)瑞士信贷集团正在加紧完成出售证券化产品部门。第三季度净亏损40.3亿瑞士法郎,远超市场预期的亏损5.05亿瑞士法郎。瑞士信贷称计划融资约40亿瑞士法郎;预计2024年之前重组费用和减记将达到29亿瑞郎;将把SPG资产的大部分出售给APOLLO和PIMCO;裁员2,700人的计划第四季度在进行中。(a)欧美经济政策主导者发声要抗通胀。美国财长耶伦10月27日表示,通货膨胀率高得令人无法接受,并承认物价需要一段时间才能回落,目前她没有看到经济衰退的迹象。(b)各国央行在加息抗通胀。加拿大银行(央行)当地时间10月26日宣布,将基准利率提高50个基点(预期为75个基点),达到3.75%。这是今年加拿大银行第六次加息,该基准利率达加拿大2008年以来的最高值。10月27日,埃及央行上调基准利率200个基点至13.25%。受此影响,埃及镑/美元短线贬值逾15%,并一举创出历史新低。10月27日,欧洲央行宣布加息75个基点,符合市场预期,为连续第二次大幅加息75个基点。欧洲央行将存款利率上调至1.5%,将主要再融资利率上调至2%,将边际贷款利率上调至2.25%。(c)日本10月28日周五公布了新的经济一揽子计划,为缓解日元贬值过快、通胀率上升等难题、并加速使经济复苏,其中日本政府将追加投入29.1万亿日元(约合1,990亿美元)的预算。(5)美债表现:9月19日,10Y美债利率自2011年以来首次在盘中突破了3.5%关口,之后一路走高,在10月14日报收突破4.0%的心路关口。10月24日,美国10Y国债收益率报收本轮高点4.25%,创出2008年6月16日以来的14年高点,但之后有所回落,截止10月28日周五,相比10月21日下行19BP,报收4.02%。根据摩根大通的统计,目前10年期美国国债收益率已经连续12周上涨(录得1984年以来最长的连涨),这是至少自1978年以来最为漫长的一轮升势。从总回报指数来看,今年10年期美国国债已累计下跌了18.1%,损失远远超过了自1928年以来的任何年份。目前,芝商所的美联储观察定价显示,美联储在11月加息75个基点的可能性为94.5%,12月再加息75个基点的可能性也达到了逾七成。在其他期限收益率方面,10月24日,美国30年期国债收益率也飙升至4.40%,为2011年4月以来的最高水平; 美国20年期国债收益率也飙升至4.59%,为2010年4月以来的最高水平。在曲线短端,美国2Y期国债收益率在10月20日报收4.62%,刷新2007年8月以来的高位,但之后有所回落,截止10月28日周五,相比10月21日下行8BP,报收4.41%。10Y-2Y国债收益率继续倒挂中,但本周五10月28日倒挂有所走阔至-39BP(10月21日为-28BP)。海外方面,维持之前观点,地缘政治方面,俄乌冲突暂时无解且升级可能性在加大,欧洲通胀高企、能源、粮食、电力等核心问题,短期内没有有效解决方案,叠加欧洲很快到来的冬季,都是外部的重大不确定性所在。今年以来,美国债券市场在交易通胀和交易衰退中摇摆。最近美债继续以交易通胀为主,美债收益率大幅反弹,10年期收益率重回4.0%以上,创出2008年6月16日以来的14年高点;10Y-2Y收益率倒挂有所走阔,创22多年来的新高。美国经济基本面依然较为强劲,欧央行和美联储政策及官员喊话依然较为“鹰派”,10年美债收益率在短时间暴涨后,最近有所回落,美联储11月利率决议将于北京时间11月2日周四凌晨2点公布,美联储主席鲍威尔将在半小时后召开新闻发布会,市场如何交易引发关注。当然,美债市场对国内利率债市场的影响是间接的,也相对有限。(a)党的二十大顺利闭幕,广大干部群众认真学习宣传贯彻党的二十大精神。(b)本周国常会、以及国务院办公厅印发的《第十次全国深化“放管服”改革电视电话会议重点任务分工方案》提出多项稳增长相关措施。国常会强调,“要推动扩投资促消费政策加快见效、促进消费恢复成为经济主拉动力”,释放了较强的刺激消费的意图。国办也印发了相关要求,例如“落实好阶段性减征部分乘用车购置税、延续免征新能源汽车购置税、放宽二手车迁入限制等政策”等。此外,在稳定房地产市场方面,国办要求“给予地方更多自主权,因城施策运用好政策工具箱中的40多项工具,灵活运用阶段性信贷政策,支持刚性和改善性住房需求”、“有关部门和各地区要认真做好保交楼、防烂尾、稳预期相关工作,用好保交楼专项借款,压实项目实施主体责任,防范发生风险,保持房地产市场平稳健康发展”;在稳定物价方面,国办要求“稳定生猪产能、防范生猪生产和猪肉价格出现大的波动”。此外在利率市场化改革、在稳定就业等问题上,也要求继续落实推进。(2)经济基本面与数据方面:本周密集发布宏观经济数据。(a)前三季度国内生产总值870,269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点,其中三季度增长3.9%,前三季度全国规模以上工业增加值同比增长3.9%,比上半年加快0.5个百分点;9月份社会消费品零售总额同比增长2.5%,中国前三季度房地产开发投资同比下降8%,前值下降7.4%。(b)据海关统计,中国9月出口(以人民币计价)同比增长10.7%,预期增11.30%,前值增11.8%,进口增长5.2%,预期增8.40%,前值增4.6%,贸易顺差5,735.7亿元,前值5,359.1亿元。中国9月出口(以美元计价)同比增长5.7%,预期增5.8%,前值增7.1%,进口增长0.3%,预期增1.3%,前值增0.3%,贸易顺差847.4亿美元,预期812.8亿美元,前值793.9亿美元。前三季度,全国固定资产投资(不含农户)421,412亿元,同比增长5.9%。(c)国家统计局数据显示,1—9月份,全国规模以上工业企业实现利润总额62,441.8亿元,同比下降2.3%。1—9月份,规模以上工业企业中,国有控股企业实现利润总额20,947.9亿元,同比增长3.8%;股份制企业实现利润总额45,593.4亿元,下降0.4%;外商及港澳台商投资企业实现利润总额14,814.5亿元,下降9.3%;私营企业实现利润总额17,005.0亿元,下降8.1%。(a)宏观政策方面。10月26日,国务院办公厅提出,给予地方更多自主权,因城施策运用好政策工具箱中的40多项工具,灵活运用阶段性信贷政策,支持刚性和改善性住房需求。有关部门和各地区要认真做好保交楼、防烂尾、稳预期相关工作,用好保交楼专项借款,压实项目实施主体责任,防范发生风险,保持房地产市场平稳健康发展。(b1)安徽安庆自10月19日起,阶段性取消新发放的首套住房商业性个人住房贷款利率下限,该政策执行至2022年12月31日。(b2)广西北海对于缴存职工家庭购买第二套住房或申请第二次住房公积金贷款的,最低首付款比例下调至30%。此外,对购买首套自住住房的多子女家庭,适当提高住房公积金贷款额度。(b3)四川自贡实行“认贷不认房”,公积金贷款首付比例降至20%,并恢复“商转公”贷款。(b4)截止10月27日,据不完全统计,至少包括山东青岛、广东梅州、四川眉山等超20城提及可提取公积金用于支付首付款及购房款。(c1)国家统计局数据显示,1—9月份,全国房地产开发投资103,559亿元,同比下降8.0%;其中,住宅投资78,556亿元,下降7.5%。1—9月份,房地产开发企业房屋施工面积878,919万平方米,同比下降5.3%。其中,住宅施工面积621,201万平方米,下降5.4%。房屋新开工面积94,767万平方米,下降38.0%。其中,住宅新开工面积69,483万平方米,下降38.7%。房屋竣工面积40,879万平方米,下降19.9%。其中,住宅竣工面积29,595万平方米,下降19.6%。(c2)中国9月70个大中城市中新建商品住宅和二手住宅销售价格环比下降城市分别有54个和61个,比8月分别增加4个和5个;同比下降城市分别有50个和63个,比8月分别增加1个和2个。国家统计局表示,9月份商品住宅销售价格环比总体呈降势,一线城市新建商品住宅和二手住宅销售价格环比一降一平,二三线城市环比下降,二三线城市同比降幅扩大。(4)资金面方面,本周二开始,央行公开市场持续大额投放,以平抑税期和跨月因素影响。在此背景下,资金供给显著改善,此前紧绷的资金面也有所好转。随着税期走款和7天期跨月扰动结束,本周五资金利率出现明显回落,隔夜回购加权利率大幅下行超40BP,七天期利率也回到2.0%关口下方,资金面整体上依然合理宽裕。(5)疫情方面,国内外疫情均有反复,国内防疫政策精神不变。(a)世卫组织新冠病毒进化技术咨询小组本周召开会议,认为XBB和BQ.1仍然是令人担忧的亚型变异株,并将继续密切,并要求各国对此保持警惕,继续监测和报告基因序列,并对不同的奥密克戎亚谱系进行独立和比较分析。(b)10月25日,发改委等六部门提出,在做好新冠肺炎疫情防控前提下,便利跨国公司、外商投资企业高管、技术人员及其家属出入境。各地方要用好用足中外人员往来“快捷通道”,结合当地实际,进一步明确标准和流程,为外籍人员来华提供便利。(c)民航局在发布会中称,自10月30日开始的5个月中,国内外航空公司每周将安排国际客运航班840班,同比增长105.9%。(d)国内疫情总体稳定,但连日来,国内疫情多点散发,多个省份单日新增本土感染者超过百例,部分省会城市的疫情态势受到关注,如西宁、福州、南京、乌鲁木齐、呼和浩特、郑州、武汉、合肥、北京等。疫情广度较4月份大,但影响总体比四月份小。(6)汇率方面,国庆节前后央行在稳汇率方面动作频出,汇率有所稳定。但上周,人民币兑美元中间价累计调贬98个基点报7.1186,在岸人民币兑美元累跌563个基点,离岸人民币兑美元汇率持续下跌。10月24日周一,更多反映国际投资者预期的离岸人民币兑美元日内跌至7.3096,较前一交易日下跌超750点,再创阶段新低,日内跌1%。10月25日周二,人民银行、外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25。这是自2021年1月7日后,时隔21个月再次调整该参数;也是自2020年3月11日以来时隔31个月再次上调该参数。同时,据外媒报道,当日,国有大行在离岸和在岸市场卖出美元、为人民币汇率提供支撑,在岸人民币兑美元收复7.2关口、离岸人民币兑美元收复7.21关口,日内均涨逾1000个基点。10月26日,美元指数失守110关口,日内跌0.86%,为9月20日以来首次。在岸、离岸人民币盘中快速拉升。离岸人民币兑美元上涨1.6%升破7.20关口,日内上涨约1200点,日内涨幅创历史纪录。在岸人民币兑美元则收复7.17关口,较上一交易日亦涨逾1200点,涨幅达1.85%。10月27日,人民币又开始贬值,从7.22到7.28。10月28日,人民币对美元中间价报7.1698,下调128个基点。(7)国债收益率方面,目前,10年期国债估值处于低位,分位数为4.2%(前值为8.7%),相比之下,美国10年期国债估值仍然处于较高位置,分位数为99.5%(前值为99.9%)。本周中美利差略有收窄,截至10月28日周五为-135.47BP,而上周五为-148.22BP。10月24日倒挂幅度高达153.47BP,创出2006年11月以来的16年最大,但两国货币政策仍处相反轨道中,国内债市“以我为主”延续独立走势。