打开APP

权益市场周报

2022.10.31-11.04

一周行情回顾

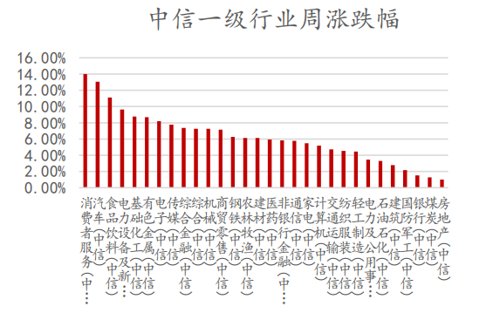

截至上周五收盘,沪指周涨5.31%,深成指周涨7.55%,创业板指周涨8.92%。板块方面,板块全线收涨,汽车、食品饮料板块领涨。资金方面,两市日均成交约9760亿元,年换手率359.62%。北向资金上周净流出50.11亿元。全周来看,所有板块均呈现净流入趋势,电力设备板块主力净流入居前(+127.08亿)。具体来看,三大指数周线上均收出中阳线,并反包前一周阴线。沪指再度回踩前期调整低点附近后放量站上30日均线,中期均线有止跌企稳趋势,筑底形态越发明显,反弹仍有望延续。

数据来源:wind,嘉合基金

重大事件解读

周期板块

事件:百强房企10月单月权益销售金额4409.1亿,环比+4.5%,同比29.3%,降幅比上月收窄0.85pct,全口径销售金额9019.9亿,同比-33.2%,降幅比上月扩大7.0pct。930政策效果相对有限,10月地方政策发布的频次及力度有所下降,主要为公积金宽松和购房补贴,对市场影响有限。预计11-12月份销售市场继续保持温和修复状态,数据表现为环比改善、同比降幅收窄。百强房企TOP50房企中,国资房企当月权益销售金额1875.7亿元,单月环比+24.1%,单月同比+15.7%,累计同比-20.6%,混合制房企单月环比-8.9%,单月同比23.1%,累计同比-36.5%,民营房企单月环比+1.7%,单月同比-51.6%,累计同比-56.6%。TOP50房企中违约或展期的民企销售金额单月环比+8.5%,单月同比-73.2%,降幅比上月收窄5pct,累计同比-74.6%。

【点评】政策层面,全国政协经济委员会副主任宁吉喆发标署名文章,指出积极稳妥推进房地产税立法和改革;交易商协会、房地产业协会联合中债增进公司,召集21家民营房企召开座谈会,介绍中债增进公司增信支持民营房企发债融资工作相关进展。高频数据层面,10月市场成交情况相对走弱,32城新房成交面积1488万方,环比-26.1%,同比-22.3%,降幅较上月扩大12.8pct;从10百强房企销售情况来看,房企分化依然较大。

事件:11月4日,原油价格大幅上行,Brent期货结算价报98.57美元/桶,上涨3.90美元/桶。WTI期货结算价报92.61美元/桶,上涨4.44美元/桶。

【点评】1)需求复苏供给受限,原油价格大幅上涨。11月4日,Brent油价布油接近100美元/桶,涨幅超4%。供给端,欧盟对俄罗斯石油的禁令即将生效,并且G7集团与澳大利亚对俄罗斯油价设置固定上限达成一致,导致俄原油供给不确定性加剧;需求端,市场对亚洲经济复苏的期望走强,亚洲市场或将成为需求上升的主要推动因素。另外,API的数据显示美国原油库存再次下降。在原油需求复苏供给受限的预期下,油价大幅上行。

2)Q3油价大幅回落,多重因素共同作用。今年Q3国际油价有所回落,压制油价的主要因素有:美联储大幅加息;美元指数强势;原油需求低迷;原油供给处于高位;伊核协议反复;美国大量抛售SPR。本质而言,认为2022Q3全球原油供需结构在美国大规模抛售SPR的作用下维持弱平衡,原油库存从战略储备向商业储备转移。

3)供需格局重塑,油价有望再度上行。进入四季度,随着冬季消费高峰到来以及气转油对需求的提振,原油需求端将有明显改善;供给端,OPEC、美国已达产量高点,短期或将无法大幅增产,俄罗斯年底禁令即将来临,原油供给存在极大不确定性。库存端,美国SPR释放即将结束,战略库存已接近底部,后续或将进入补库阶段。

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改.

2022-11-07 15: 10

2022-11-07 15: 09

2022-11-07 10: 29

2022-11-06 21: 21

2022-11-06 19: 51

2022-11-06 19: 44