打开APP

图:通胀 | 图:通胀分项 |

|

|

数据来源:WIND,安信资管 | |

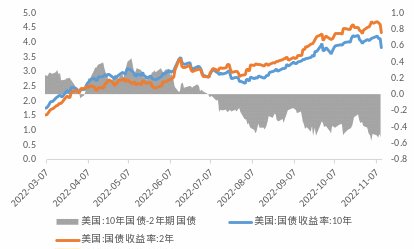

图:美国国债 | 图:美元与美债 |

|

|

数据来源:WIND,安信资管 | |

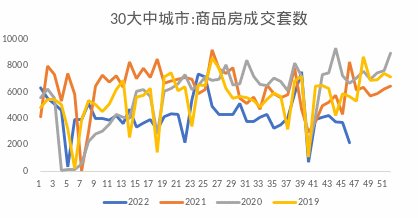

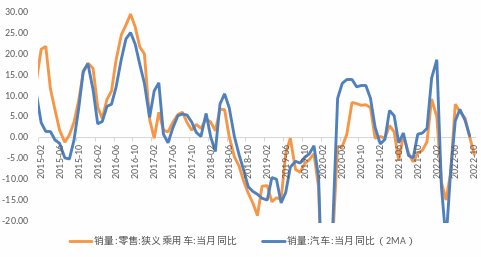

图:地产销售 | 图:汽车销量 |

|

|

数据来源:WIND,安信资管 | |

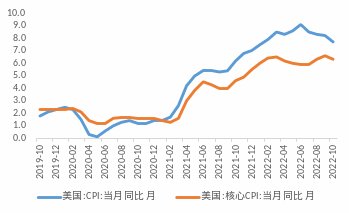

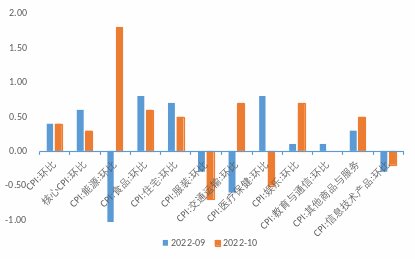

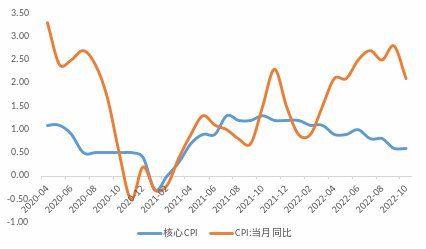

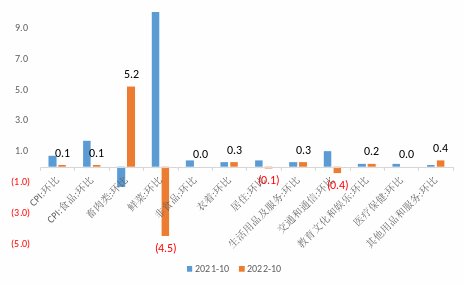

图:CPI | 图:CPI分项 |

|

|

数据来源:WIND,安信资管 | |

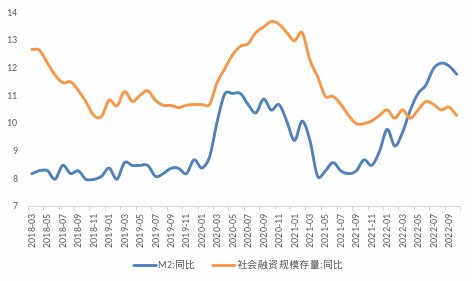

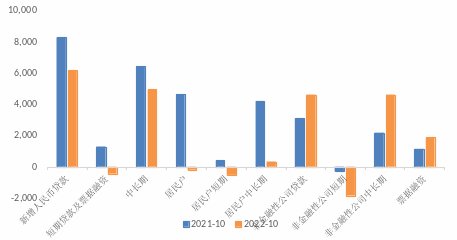

货币金融数据低于预期。10月新增社融9079亿,新增人民币贷款6152亿,M2同比增11.8%。10月社融和贷款低于预期,这点从跟踪的高频贴现利率可以提前看出来一些。社融低于预期主要是贷款规模和专项债融资下降,企业债券融资小幅增加,而2022年专项债规模在发行末期,融资也只有2791亿,预计后续11-12月份专项债规模较小。贷款端新增居民中长期贷款大幅下降,主要是房地产销售的拖累,企业端中长期贷款增加4623亿,主要是政策发力下,基建、开发贷和制造业贷款增加,居民端短期贷款也大幅下降,反映出消费在疫情影响下低迷状态,同时与居民端的消费意愿降低有关。社融存量、M2和M1均下降,反映出经济需求端较弱的态势。

图:M2与社融 | 图:M1 |

|

|

数据来源:WIND,安信资管 | |

图:贷款 | 图:社融 |

|

|

数据来源:WIND,安信资管 | |

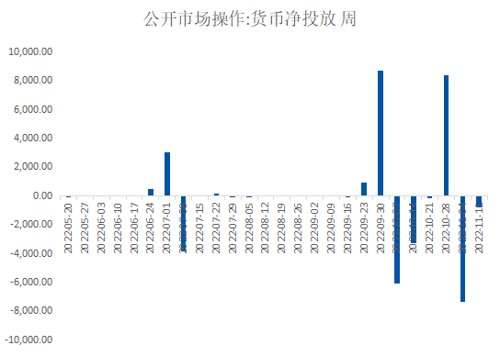

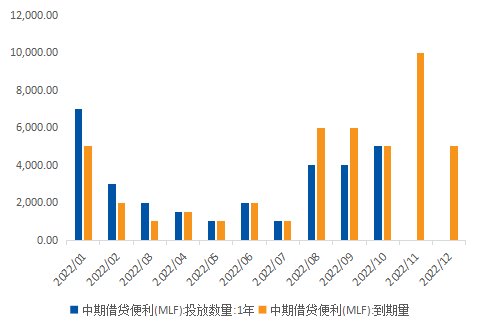

图:公开市场操作 | 图:MLF投放 |

|

|

数据来源:WIND,安信资管 | |

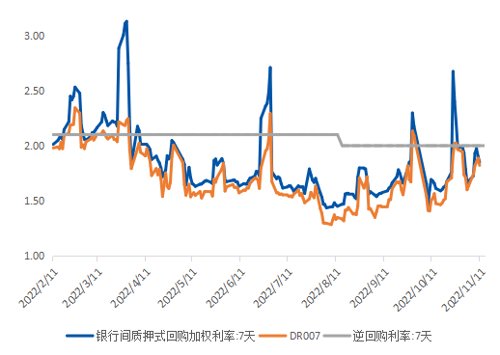

图:逆回购利率 | 图:隔夜利率 |

|

|

数据来源:WIND,安信资管 | |

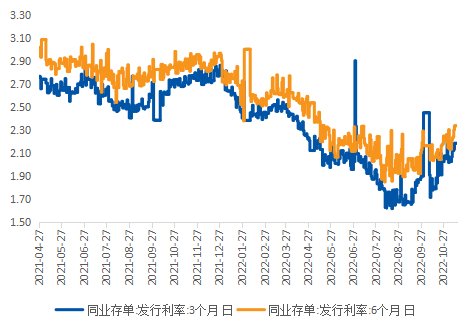

同业存单发行利率普遍上行。上周同业存单发行利率总体上行。上周平均计,3个月发行利率上行至2.10,6个月发行利率变化不大。各类型机构普遍发行存单利率以上行为主。以6个月期限的存单作为样本统计,上周股份行/城商行/农商行存单平均发行利率平均为2.15/2.19/2.25,分别上行13/2/3个BP。

图:同业存单发行利率 | 图:不同银行同业存单利率 |

|

|

数据来源:WIND,安信资管 | |

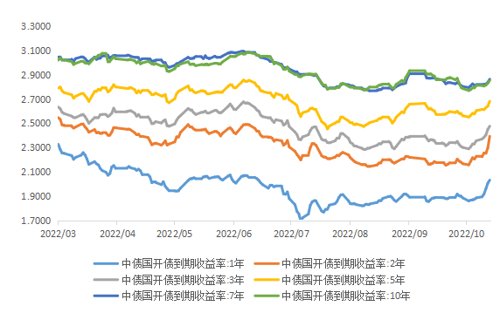

图:国债与国开债利率 | 图:不同期限国开债利率 |

|

|

数据来源:WIND安信资管 | |

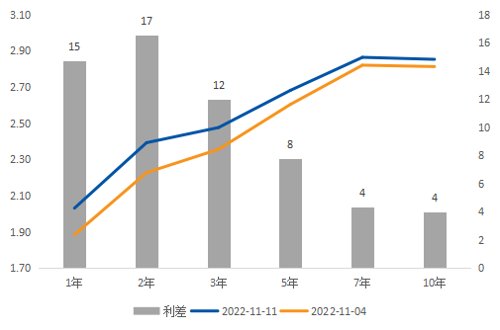

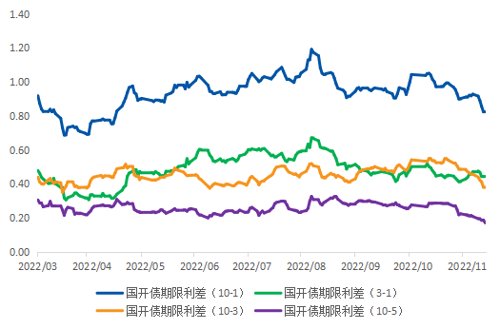

图:国开债收益率曲线 | 图:国开债期限利差 |

|

|

数据来源:WIND安信资管 | |

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2022-11-16 16: 20

2022-11-16 16: 14

2022-11-16 15: 43

2022-11-16 12: 02

2022-11-16 12: 01

2022-11-16 09: 41