打开APP

小博说

近期利好政策频出,市场情绪走强,前段时间小盘成长股反弹力度较大,近两周在地产带动下价值风格领涨,价值、成长轮番受到资金追捧,不少投资者都很好奇,究竟谁能领跑后市行情?

事实上,“成长”与“价值”之争,一直是A股市场热议的焦点。讨论通常围绕市场上两个经典的代表性指数展开,即沪深300与中证500。

沪深300指数是价值型蓝筹指数的典型代表——成分股规模大、流动性好;而中证500指数是成长型中盘指数的典型代表——成分股规模适中、成长性良好。

就像气候一样,很多小伙伴都听说过A股也存在着某种“四季变化”:风格轮回,大小切换。

事实果真如此吗?顺着历史的视角,我们一起看看A股的“风格变迁史”。

01

历史的视角:风格大小是轮回吗?

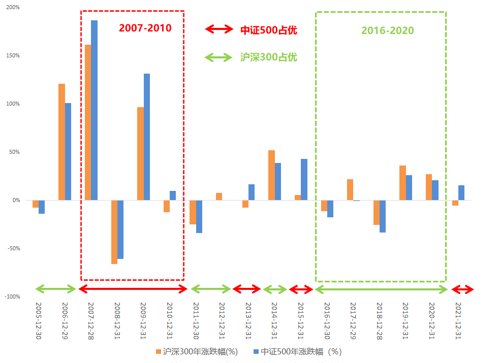

先来看看2005年以来,历史上沪深300和中证500的年涨跌幅情况。

(数据来源:Wind,数据区间:2004年12月31日-2021年12月31日。风险提示:历史业绩并不预示其未来表现,我国股市运作时间较短,不能反映证券市场发展的所有阶段。中证系列指数由中证指数有限公司编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。)

分年度看,会发现两大经典指数交替强势,呈现某种周期式的变化。由此可见,市场风格的确在不断轮回。

而且,两大指数都有连续多年占优的历史,例如,2007年至2010年,中证500指数连续四年占优;2016年至2020年,沪深300指数连续5年占优。

02

单向押注风格,犯错成本有多高?

既然市场风格会轮动,踩对节奏的难度又太大,那如果我们只选定一个风格持有的话,收益如何?

我们筛选出历史上两个指数年涨跌幅差距超过20%的年份:

(数据来源:Wind,数据区间:2004年12月31日-2021年12月31日。沪深300与中证500年涨跌幅差距=沪深300年涨跌幅-中证500年涨跌幅。风险提示:历史业绩并不预示其未来表现,我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

在历史上很多年份,如果单边押注风格,不同的判断可能会导致收益率出现较大差距,过去17年间,有8年会出现两个指数年涨跌幅相差±20%的情况。

特别是2010、2013、2017、2021四年,从绝对收益来看会出现一正一负的情况,持有体验也可能大相径庭。

03

风格猜不透,均衡配置效果如何?

聪明的小伙伴可能已经想到,不如从配置的角度出发,同时持有价值和成长两类资产,这样是不是可以很好地适应多变市场呢?

假设我们将资产严格按照1:1的固定比例投资于沪深300和中证500,每年调整一次,即每年初对资产按照1:1的比例再平衡一次。

(数据来源:Wind,数据区间:2011年12月30日-2021年12月31日。沪深300/中证500年涨跌幅=(当年年末收盘价/上年年末收盘价-1)*100%;当年1:1固定比例收益率=0.5*(当年沪深300年涨跌幅+当年中证500年涨跌幅)。沪深300、中证500、1:1固定比例过去10年总收益率=(1+对应2012年涨跌幅)*(1+对应2013年涨跌幅)*…*(1+对应2021年涨跌幅)-100%。风险提示:历史业绩并不预示其未来表现,我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

可以看到,如果过去10年按照1:1固定比例配置沪深300和中证500的收益率,整体来看,累计回报十分接近仅持有中证500的收益,比仅持有沪深300收益率高出14.56%。

而且,从每年的收益率来看,除了2016、2018两年市场整体下跌,其余时候都保持了正收益,比起单向押注风格,持有体验也明显提升。

哪怕我们无法预知到底何时价值风格占优,何时成长风格强势,只是同时配置,也可以变被动为主动,以不变应万变。

2022-11-17 20: 59

2022-11-17 19: 43

2022-11-17 19: 43

2022-11-17 19: 42

2022-11-17 19: 42

2022-11-17 19: 42