打开APP

核心要点

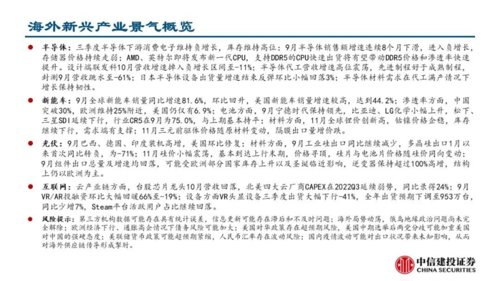

半导体:

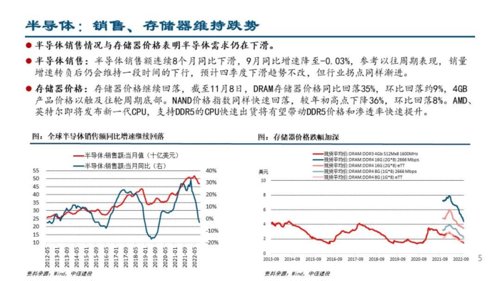

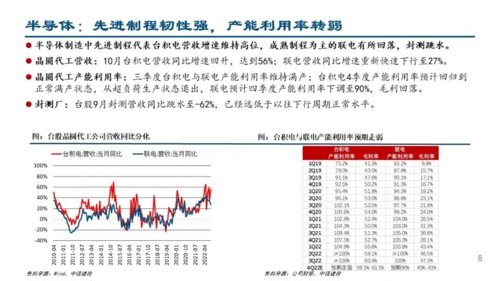

三季度半导体下游消费电子维持负增长,库存维持高位;9月半导体销售额增速连续8个月下滑,进入负增长,存储器价格持续走弱;AMD、英特尔即将发布新一代CPU,支持DDR5的CPU快速出货将有望带动DDR5价格和渗透率快速提升。设计端联发科10月营收增速掉入负增长区间至-11%;半导体代工营收增速高位震荡,先进制程好于成熟制程,封测9月营收跳水至-61%;日本半导体设备出货量增速结束反弹环比小幅回落3%;半导体材料需求在代工满产情况下增长保持韧性。

新能车:

9月全球新能车销量同比增速81.6%,环比回升,美国新能车销量增速较高,达到44.2%;渗透率方面,中国突破30%,欧洲维持25%附近,美国仍仅有6.9%;电池方面,9月宁德时代保持领先,比亚迪、LG化学小幅上升,松下、三星SDI延续下行,行业CR5在9月为75.0%,与上期基本持平;材料方面,11月全球锂价创新高,钴镍价格企稳,库存继续下行,需求端有支撑;11月三元前驱体价格随原材料变动,隔膜出口量增价跌。

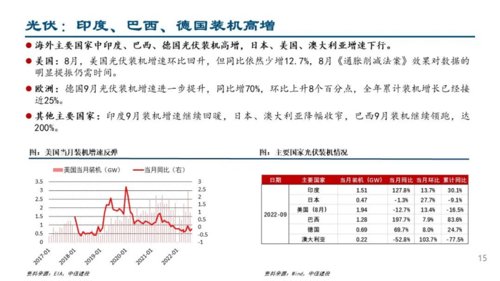

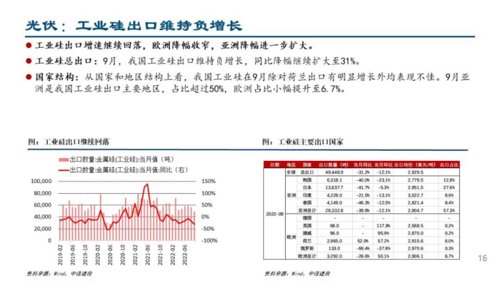

光伏:

9月巴西、德国、印度装机高增,美国环比修复;材料方面,9月工业硅出口同比继续减少,多晶硅出口1月以来首次同比转负,为-71%;11月硅价小幅震荡,基本到达上行末期,价格寻顶,硅片与电池片价格随硅价同向变动;9月组件出口总量及增速均回落,可能受欧洲部分国家库存上升以及圣诞临近影响,逆变器保持超过100%高增,结构上仍以欧洲为主。

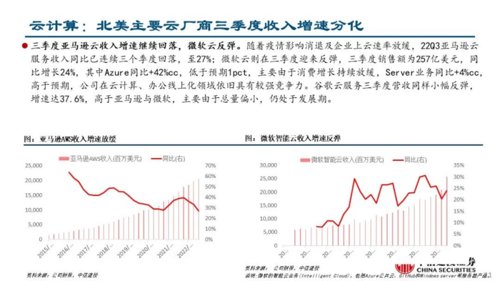

互联网:

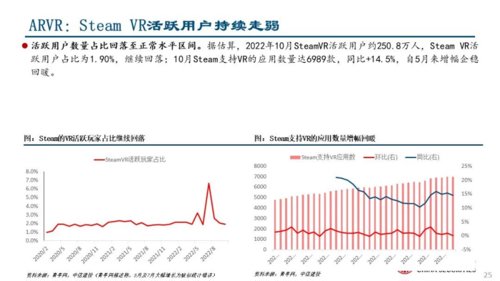

云产业链方面,台股芯片龙头10月营收回落,北美四大云厂商CAPEX在2022Q3延续弱势,同比录得24%;9月VR/AR投融资环比大幅回暖66%至-19%;设备方面VR头显设备三季度出货大幅下行-41%,全年出货预期下调至953万台,同比少增7%,Steam平台活跃用户占比继续回落。

风险提示:第三方机构数据可能存在具有统计误差,信息更新可能存在滞后和不及时问题;海外局势动荡,俄乌地缘政治问题尚未完全解除;欧洲经济下行、通胀高企情况下债务风险可能加大;美国对华政策存在超预期风险,美国中期选举后两党分歧可能加重美国对中国的强硬态度;美联储货币政策可能超预期紧缩,人民币汇率存在波动风险;国内疫情波动可能对出口状况带来未知影响,从而对海外供应链传导形成掣肘。

正文

作者:陈果 S1440611030014

更多专业基金资讯

欢迎关注

2022-11-21 15: 43

2022-11-21 15: 42

2022-11-21 15: 42

2022-11-21 11: 40

2022-11-21 11: 36

2022-11-21 11: 21