打开APP

市场回顾与分析

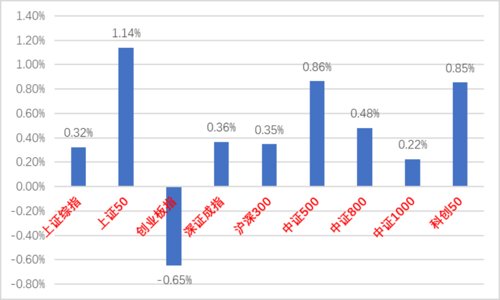

上周A股走势维持震荡,主要指数涨跌不一。

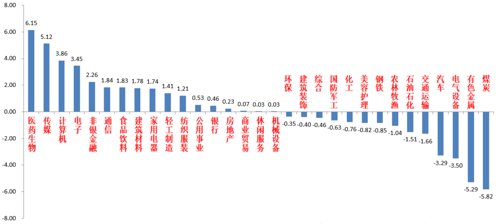

31个申万一级行业中,医药生物(+6.15%)、传媒(+5.12%)和计算机(+3.86%)居涨幅前三,煤炭(-5.82%)、有色金属(-5.29%)和电气设备(-3.50%)居跌幅前三。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/11/14-2022/11/18)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/11/14-2022/11/18)

宏观与市场回顾

11月15日,国家统计局发布10月份经济数据:10月工业增加值同比5%(前值6.3%);社零同比-0.5%(前值2.5%);1-10月固投累计同比5.8%(前值5.9%),总体看10月经济数据总体偏弱,社零数据最弱(重回负增长),主因高基数和疫情反复影响;固投分项中,地产投资同比-8.8%(前值-8.0%);狭义基建投资同比8.7%(前值8.6%);制造业投资同比9.7%(前值10.1%)。地产销售和投资数据进一步走弱,压力仍大;基建投资一如既往的保持较高位,继续发挥逆周期稳增长作用,制造业投资有所回落,反映工业生产偏弱,主要受疫情反复和外需不振等因素影响;城镇、青年失业率维持高位,稳就业压力仍大。稳增长仍然是当前我国经济工作的主要任务。

11月16日,央行发布《2022年第3季度中国货币政策执行报告》。本次报告对货币政策总基调上的表示较之前几次报告无太大改变,仍强调“加大稳健货币政策实施力度”和“三个兼顾”。本次报告的边际变化包括:强调“ 高度重视未来通胀升温的潜在可能性,特别是需求侧的变化”,去掉“发挥好货币政策工具的总量和结构双重功能”,新增“推动降低个人消费信贷成本”,并专栏分析了存贷差扩大、人民币汇率等问题,且对地产表态偏积极,指出“三季度贷款利率、房贷利率进一步下降”。具体看,央行对国内外经济形势仍然担忧,对于通胀仍然存在担心,指出“加大稳健货币政策实施力度,搞好跨周期调节”,新增“推动降低个人消费信贷成本”,回应了市场对于存贷差扩大的关注,认为未来“人民币汇率保持基本稳定有坚实基础”。总体上货币政策继续维持稳健并“以我为主”。

流动性方面,LPR和MLF利率在央行宣布LPR非对称降息后无变化。央行上周开展8500亿元的MLF,较当月1万亿元的到期量缩量1500亿元。虽然MLF缩量续做,但央行同步开展了1720亿元7天期逆回购操作,实现短期流动性净投放1700亿元,资金面紧平衡趋势未改。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

由于债市波动部分影响权益市场和MLF缩量续做,上周A股反弹力度有所减弱。从基本面看,经济基本面仍未出现本质变化,目前我国经济仍处于弱复苏中,总量转好持续性有待验证,但目前政府一系列表态信用放宽和稳增长政策预期有所提升。

从流动性看,目前我国货币仍处于紧平衡趋势中,A股增量资金刚刚结束了连续11周的净流出,随着美元指数下行,人民币汇率暂时企稳,北向资金开始净流入。

在经济基本面和市场流动性都出现边际改善的情况下,建议仓位较低的投资者可以适当加仓至中等或中等水平,行业上,短期建议加大对政策预期较强,业绩压力较小的“大安全”标的的配置(如军工、信创、能源安全、粮食安全概念等),也建议增加对超跌的“稳增长拉动内需”线的医药、消费、地产链标的的配置。

在经济基本面不发生重大边际变化前提下,目前仍难言市场反转,短期内仍以结构性机会为主,中长期维度预计成长风格仍相对占优。未来仍需紧密跟进高景气行业景气度持续性、国际能源安全形势、政府稳增长政策预期三大线索。

02

市场回顾与分析

一级市场回顾

上周一级市场共发行46只利率债,总发行规模3016亿,净融资额1253亿。国债、地方债和政策性金融债发行规模分别为1512亿、514亿和990亿,净融资额为752亿、-439亿和940亿。信用债共计发行150只,总规模1466亿,净融资额-1092亿。

二级市场回顾

上周债券收益率整体上行。主要影响因素包括:地产政策、公开市场操作、存单利率、机构赎回、经济预期等。

流动性跟踪

央行公告通过PSL、再贷款置换部分MLF,MLF缩量1500亿续作。资金面先紧后松,后半周存单和短债利率冲高回落。

政策与基本面

上周公布的10月社零、房地产投资、制造业投资低于预期,工业和基建符合预期。高频数据来看:多数指标走弱,全国整体出行仍在下行,但票据利率有所回升。

海外市场

美国10月PPI低于预期一度推进鸽派交易,但随后美联储多位鹰派官员讲话。最终10年美债收盘3.82%,较前周上行1BP。

债市策略展望

上周上半周债市主要受到税期资金偏紧、优化防控工作二十条措施、金融支持地产十六条新政带来的余威冲击,期间理财赎回带来的情绪杀跌进一步加剧了市场波动,中短债、信用债受伤最为严重。后半周随着税期走款结束、央行公开市场投放增量,负反馈情况好转,存单及中短债利率有所回落,但周五长债收益率又受到货币政策委员讲话的影响而走高。11月央行通过PSL、再贷款置换部分MLF,这在未来可能变成常态,即在法定存款准备金率使用空间有限的背景下,PSL、再贷款等工具在基础货币投放中的重要性或许会提升。

整体来看,债市还是在“弱现实+强预期”的框架下波动,一方面全国新增感染人数持续上升、10月经济数据明显回落,基本面现状及前景并不明朗,另一方面政策在逐步优化调整,修正市场的预期。

操作方面,近期建议控制好久期和仓位,降低净值波动,此外中短债目前估值已相对合理,可逐步关注配置机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

点击上方链接,关注“中加基金”订阅号。

更多精彩等着你!

你点的每一个“在看”,我都认真当成了喜欢

2022-11-21 15: 42

2022-11-21 15: 42

2022-11-21 11: 40

2022-11-21 11: 36

2022-11-21 11: 21

2022-11-20 22: 22