【市场观察1】A股:中国股市逆市上扬,港股与中概股领跑【市场观察2】中国宏观与资产配置:10月利空数据落地,关注中国股、美国债【市场观察3】国际债券:20年来首现较强买入信号,美债或处中长期较好配置时点

△资料来源:Wind,Bloomberg;数据截至2022/11/18。

防疫政策优化及政策加码催化的复苏(预期)交易在本周得到延续,中国股市逆市上扬,A股强势盘整,与中国经济周期\基本面更为紧密的港股、中概股进一步走高,而中国债市则迎来较大调整。风格上,价值跑赢成长,主要宽基指数仅创业板小幅收跌。行业上,领涨的生物医药、计算机、电子看似传统的成长板块,但恰好也是防疫政策优化、经济复苏的受益者。整体而言,本周A股市场仍然是相对强势的,调整基本都是日内完成,上证综指从未出现超0.5%的日跌幅。由于经济真正的更强复苏尚需时日(且防疫优化初期加大经济短期扰动似也是必经之路),而美联储加息进入尾声的逻辑也需要更多数据验证,因此预期摇摆、“进二退一”在短期带来市场调整实属正常。由于金融市场通常提前反映,当复苏和海外加息进入尾声变得相对明朗时,价格可能也已上去。因此,虽然预期摇摆带来的短线波动上升的概率较高,但仍是投资者做中长线布局的较好时机。

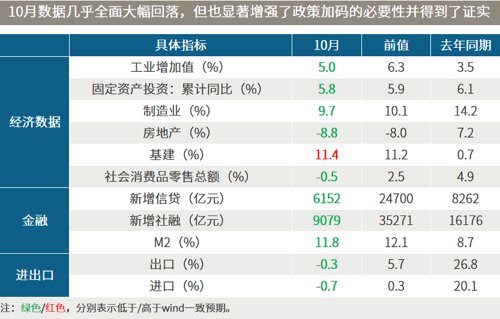

△资料来源:万得,(上)本月数据截至11月18日,申万一级行业;(下轴)数据区间2002.1.1-2022.11.18。中国宏观与资产配置:10月利空数据落地,关注中国股、美国债受疫情散发等多个因素影响,10月中国主要宏观经济与金融数据整体低于预期:地产销售面积回落,拖累开发投资跌幅扩大;社零受疫情散发和价格支撑减弱的影响,出口受海外总需求回落的冲击,增速双双转负;社融大幅下滑。仅基建投资增速依然维持高位,是经济的主要支撑。尽管相关数据本月才公布,但无论A股还是港股本月迄今均大幅上涨,原因在于市场已经提前定价,9、10月份中国股市大幅走低。此情形类似今年5月,尽管4月数据非常差,但市场预期最坏的时刻已过去,这也得到近期加码的政策及防疫优化的支持。展望后市,从全球宏观经济和利率趋势来看,美国回落、中国回升的概率较高,有望令“中国股”、“美国债”成为大类资产配置的优选;股票方面,若美国利率见顶与中国盈利复苏都能兑现,估值锚定海外利率,盈利锚定中国经济的港股/中概股或相对更受益。中国开始复苏,而美国尚未衰退会是较好的窗口期,未来主要风险在于海内外经济陷入滞涨。

△资料来源:(上)万得,中信证券汇总;(下)万得,数据区间1990.12-2022.11,11月迄今数据截至18日。

国际债券:20年来首现较强买入信号,美债或处中长期较好配置时点美银最新的月度调查显示,明年全球经济衰退成为全球基金经理最大的担忧之一,77%受访者认为明年全球经济可能出现衰退。而最新数据也显示,在衡量美国是否进入衰退的六大指标中,目前仅有劳动市场仍处于扩张状态,而其他包括消费者信心、制造业新订单、ISM非制造业指数与领先经济指数等指标都明显转弱。■ 20年来首现较强买入信号,美债或处中长期较好配置时点:今年全球股债市场都经历了明显的调整,但从历史经验来看,这种股债齐跌的情况并非常态。当市场开始预期美国在明年放缓加息和衰退风险上升时,股债走势可能重现负相关性,海外核心债券的配置价值越发凸显。过去近40年的经验显示,10年期美债收益率较前一年上升超过2个百分点时,往往在随后的几个月里迎来由升转降的拐点。今年二季度末以来,10年期美债收益率升幅又一次突破该阈值,为20年来首次,或意味着美债正处于较好的中长期配置时点。

△资料来源:(上)万得,数据区间1980.01-2022.10;(下)美联储 ,圣路易斯联储,摩根资产管理,反映截至2022年11月3日最新数据。

■ 美国10月家庭通胀预期跳升,因担心汽油价格大涨■ 美国10月生产者价格涨幅连续第四个月放缓,再添通胀放缓新证据■ 中国支持优质房企保函置换预售监管资金,益于缓解房企流动性难题