打开APP

11.14-11.18

(数据来源:Wind,截至 2022.11.18)

1

宏观市场

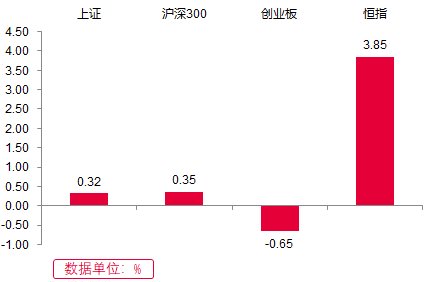

上周,沪深两市呈现震荡整理的态势。

● 前两个交易日,两市下探回升。盘面上,行业板块涨多跌少。电子板块领涨,半导体产业链爆发;地产板块受政策利好加持,持续走强,地产链上的家电、建材同样活跃;医药生物板块涨幅靠前,中药、医疗器械、新冠药造好;大金融、计算机、食品饮料同样走好。资源股普遍表现不佳,煤炭板块领跌,锂矿、石油跌幅居前;电力设备低迷,光伏、储能疲软;美容、零售、旅游等消费板块走弱。

●后三个交易日,两市震荡走弱,沪指失守3100点关口。盘面上,行业板块普遍收跌。利好消息频出,传媒板块领涨,彩票、游戏概念股走强;医药生物板块维持火热;文旅部发文优化跨省旅游管理,餐饮、旅游表现抢眼;信创、纺织服饰、通信造好。有色金属板块领跌;新能源赛道普遍表现不佳,新能源车、储能。光伏有所回调;稳增长板块同样低迷,银行、地产、基建跌幅靠前;煤炭、化工、家电尽数走弱。科创股本周呈现震荡整理的态势,个股方面涨多跌少。

2

行业板块

上周申万一级行业中表现较好的板块有医药生物、传媒、计算机、电子、非银金融等,表现较弱的板块有煤炭、有色金属、电力设备、汽车、交通运输等。

(数据来源:Wind, 截至 2022.11.18)

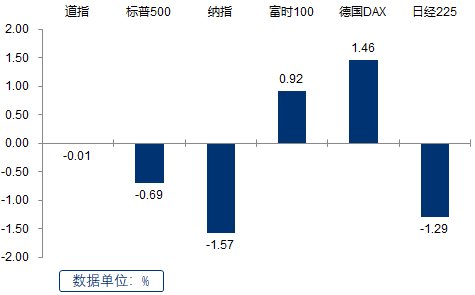

上周北美市场下跌,其中纳指和标普500跌幅明显。欧洲方面,英国富时指数和德国DAX指数均上涨。亚太市场中,全周日经225指数下跌。

✦

✦

(数据来源:Wind, 截至 2022.11.18)

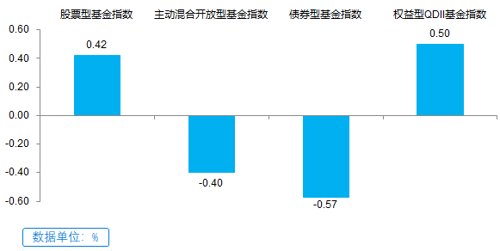

上周主要基金指数表现分化,股票型基金指数和权益型QDII基金指数上涨,主动混合开放型基金指数和债券型基金指数下跌。

✦

✦

●近期疫情防控优化调整、地产政策边际放松,投资者信心持续回暖。

●展望后续,预计近期大盘将维持缩量震荡的态势。

✦

✦

2022-11-21 21: 41

2022-11-21 21: 40

2022-11-21 20: 00

2022-11-21 19: 59

2022-11-21 19: 59

2022-11-21 19: 25