打开APP

表1:银行间市场主要回购利率周变化情况

数据来源:同花顺、九泰基金整理(下同)

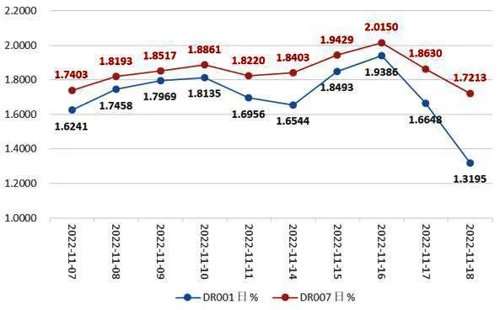

图1:最近2周DR001与DR007走势

本周,R007与DR007同向而动,两者利差有所走阔。11月18日本周五利差为10.19BP,而11月11日上周五利差为2.65BP。近期,8月31日、9月26日、11月7日,两者一度倒挂-2.38BP、-2.39BP、-1.34BP。

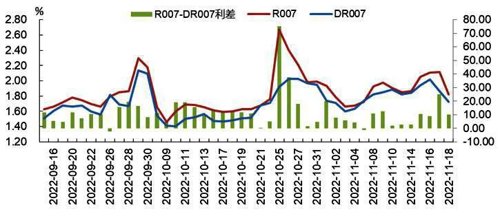

图2:最近2月R007与DR007走势

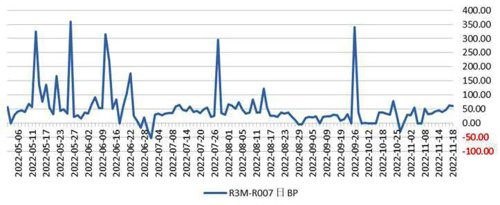

R3M-R007是一个资金市场预期变化的指标。当货币政策收紧时,机构更关注资金可得性而非成本,长线资金需求上升,期限利差上升。反之,流动性宽裕,市场更在乎资金成本而非可获得性,期限利差下降。最近,9月26日两者利差曾飙升至340BP;10月26日、27日两者利差分别为-30.24BP和-0.25BP,出现倒挂。

本周两者利差均值为51.39BP,较上周均值32.14BP,走阔19.24BP。11月18日本周五的利差为61.00BP,较11月11日上周五的42.10BP,走阔18.90BP。

图3:最近6月R3M-R007变化走势

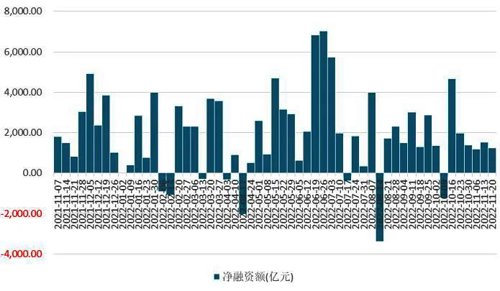

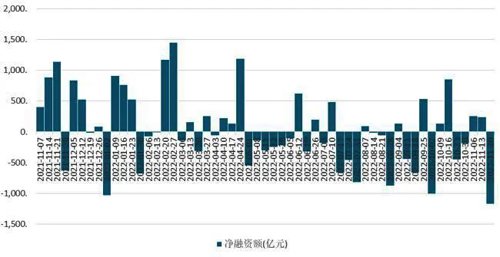

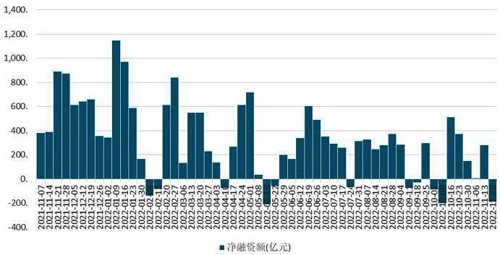

图4:同业存单净融资额近一年的变化情况(周)

本周新发利率债46只,融资3,016.25亿元,总偿还量为1,763.68亿元,净融资额为1,252.57亿元,较上周有所减少(前值为1,520.43亿元)。其中,政金债有所增加,国债和地方债净融资有所减少。

图7:利率债净融资额近一年的变化情况(周)

下周发行计划方面,国债2只,共1,720亿元;地方债7只,共185.38亿元;政金债共4只,共160亿元。

截至11月18日,一般债发行进度为99.3%,2022年新增专项债额度基本发行完毕;国债净发行进度为82.7%;政金债发行进度预估为83.4%。

本周国债与政策性金融债招标效果一般,全场倍数均值为3.85,较前一周的3.43倍有所提高;而发行价格仅有9只位于100以上,发行需求一般。

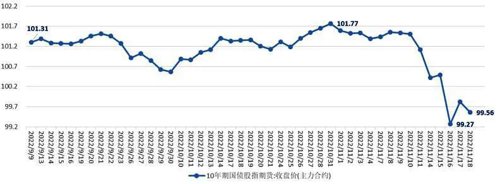

本周国债期货全线大跌。全周来看,10年期主力合约本周跌1.54%,创2017年1月26日以来最大周跌幅;5年期主力合约跌1.08%,创2020年7月10日以来最大周跌幅;2年期主力合约跌0.29%,创2020年8月28日以来最大周跌幅。其中,10年期主力合约在今年8月17日收在102.02,创2020年5月以来的新高后,国庆节前一直在盘整中回调,一度回到今年7月中旬位置,节后反弹明显,冲高到101.77后有所调整。这两周在调整,尤其本周大跌,最低到99.27,周五报收99.56。

图8:最近两个月10年期国债股指期货:收盘价(主力合约)走势

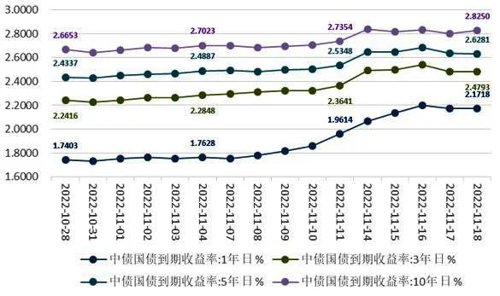

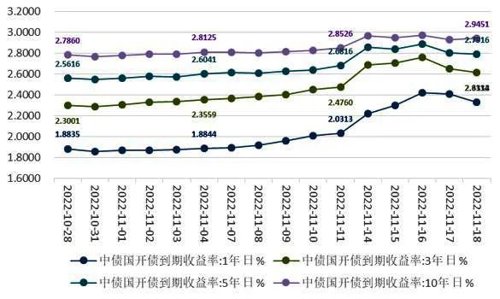

表2:关键期限利率债周变化情况

图9:近三周关键期限国债收益率走势

图10:近三周关键期限国开债收益率走势

图11:11月18日与11月11日关键期限国债收益率情况

图12:11月18日与11月11日关键期限国开债收益率情况

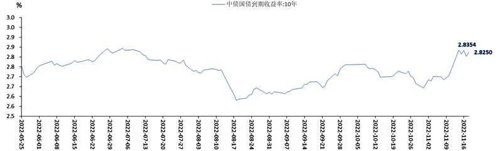

图13:近半年中债国债到期收益率:10年期走势情况

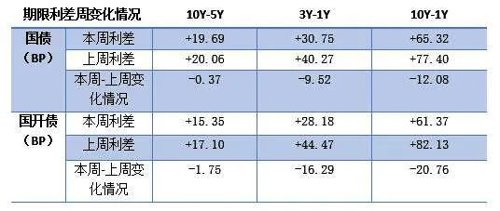

表3:国债、国开债本周与上周关键期限利差变化情况

国债10Y-7Y利差的本周均值为-1.66BP,继续较上周均值-1.16BP收窄,并继续倒挂,表明市场交易活跃度有所上升,边际上偏好交易而非配置,交易盘较上周边际占优。

图14:10Y-7Y国债期限利差变化情况

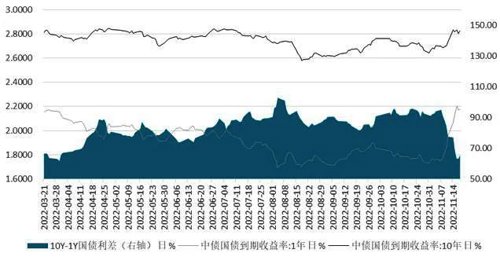

国债10Y-1Y利差的本周均值为67.32BP,较上周均值87.09BP大幅收窄,表明市场对经济的乐观程度有所减弱。

图15:10Y-1Y国债期限利差变化情况

海外主要债市收益率方面,环比上周,美日德以上行为主,超长端下行;英国以下行为主。

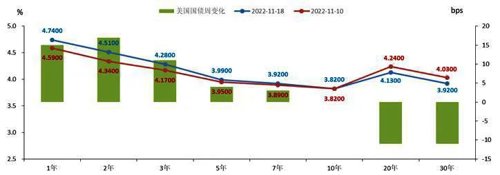

美国国债收益率分化,超长端下行,其他期限上行,期限收益率倒挂依旧。11月18日周五较11月10日上周四,20Y期和30Y期国债收益率均下行11BP,分别报收4.13%、3.92%;其他期限收益上行,其中2Y期国债收益率上行最大,达17BP,报收4.51%,而11月7日, 2Y期期国债收益率报收至2007年7月25日(4.74%)以来的15年高点4.72%。1Y期上行次之,上行15BP,报收4.74%。10Y期国债收益率本周先走高至3.88%后回落3.67%,最终上行0BP,报收3.82%,回到10月初的水平,回到4.0%关口之下,而10月24日报收4.25%,创出2008年6月16日以来的14年高点。

图16:11月18日与11月10日美国国债收益率周变化情况

美国10Y-2Y国债收益率继续倒挂中,11月10日本周四倒挂大幅收窄倒挂至-69BP(11月10日为-52BP),续创1982年2月19日以来的四十年倒挂新低(当日-70BP)。

图17:最近2个月美国10Y-2Y国债收益率变化情况

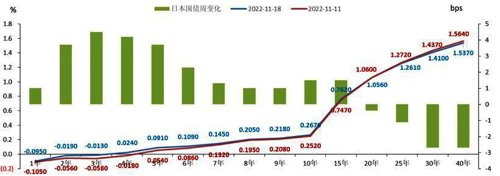

日本国债收益率超长端下行,其他期限普遍上行。除了20Y、25Y、30Y、40Y等期限下行外,其他期限普遍下行,其中3Y期国债收益率上行最大,上行4.50BP,报收-0.0130%;4Y期国债收益率上行次之,上行4.20BP,报收0.0240%;10Y期国债收益率上行1.50BP,收至0.2670%。

图18:11月18日与11月11日日本国债收益率周变化情况

图19:11月18日与11月11日德国国债收益率周变化情况

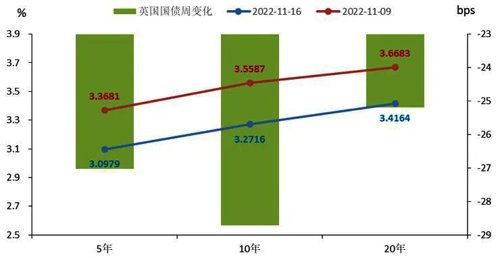

图20:11月16日与11月09日英国国债收益率周变化情况

图21:产业债(wind口径)近一年净融资额变化情况(周)

图22:城投债(wind口径)近一年净融资额变化情况(周)

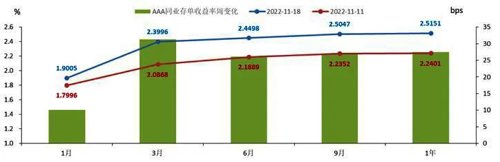

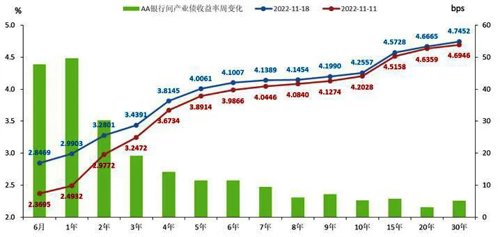

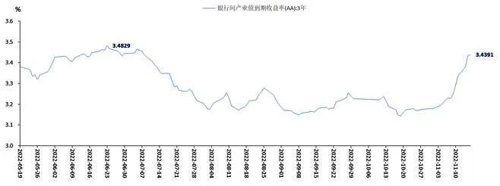

AA级产业债收益率普遍上行,总体看,短端上行较多,收益率曲线熊平(见图23)。1年期AA产业债收益率上行最大(近50BP)、6月期上行次之(近48BP);20年期上行最小(3.06BP)。3年期AA产业债收益率,本周五11月18日收至3.4391%,较11月11日上周五上行19.19BP。

图23:11月18日与11月11日AA产业债收益率曲线变化情况

图24:近半年3年期AA产业债收益率曲线变化情况

图25:11月4日与11月11日AAA产业债收益率曲线变化情况

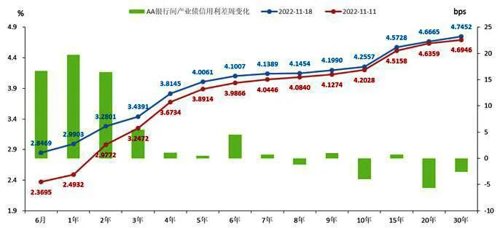

图26:11月18日与11月11日AA产业债信用利差变化情况

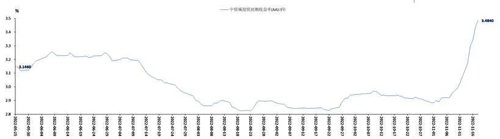

本周,3年期银行间产业债到期收益率AA-AAA等级利差均值为47.39BP,而上周其均值为62.56BP,大幅收窄。

图27:最近半年AA-AAA产业债等级利差变化情况

图28:11月18日与11月11日AA城投债收益率曲线变化情况

图29:近半年3年期AA城投债收益率曲线变化情况

图30:11月18日与11月11日AAA城投债收益率曲线变化情况

AA级城投债信用利差普遍走阔,短端走阔最明显(见图31)。其中1月期和1月内期信用利差走阔最大,分别走阔约63.71BP和40BP。30年期和20年期信用利差走阔最小,分别仅走阔约3.0BP和3.6BP。

3年期AA城投债信用利差走阔了32.34BP,分解看3年期AA城投债收益率大幅上行了46.06BP, 3年期无风险收益率上行了13.72BP。3年期AAA城投债收益率信用利差走阔了18.34BP,评级溢价上调了14.00BP。3年AAA信用利差走阔说明流动性有所收紧,评级溢价上调表明市场对3年期AA城投类主体忧虑程度有所上升。(本周有债券抛压踩踏情况,因素较为复杂)

图31:11月18日与11月11日AA城投债信用利差变化情况

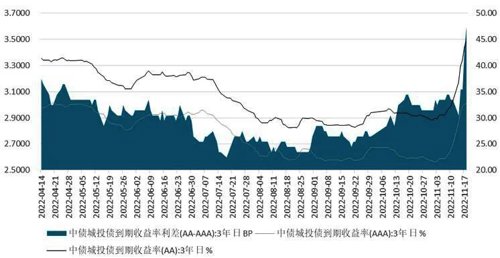

本周,3年期城投债到期收益率AA-AAA等级利差均值为38.43BP,而上周其均值为33.83BP,有所走阔。

图32:半年多以来3年期AA-AAA城投债等级利差变化情况

一级市场方面,本周有7只转债上市。回天转债正股是胶粘剂行业龙头标的,上市首日涨幅达24%;莱克转债,转债规模中等,上市首日收盘价略超125元;奕瑞转债正股主营数字化X线探测器研发、生产、销售与服务,所属医疗器械行业,上市首日涨幅略超25%;百川转2上市首日收盘价126元;法本转债正股所属计算机行业,转债发行规模较小,上市首日收盘价高达130元。利元转债和冠宇转债正股均从事锂电池制造业务,上市首日表现一般。

二级市场方面,本周权益市场指数以上涨为主,万得全A上涨。本周除创业板指跌0.65%外,上证指数、深证成指、科创50、上证50、沪深300、中证1000分别上涨0.32%、0.36%、0.85%、1.14%、0.35%、0.22%。全市场看,万得全A周涨0.54%。

本周转债市场大跌,交易量放大。本周中证转债指数较上周下跌2.47%。成交量方面,两市成交金额本周放量。本周成交3,586.62亿元,日均约717.32亿元(明显高于上周的624.35亿元)。

图33:近一年中证转债指数及成交量走势变化情况

从板块来看,本周全部板块下跌。其中,必需消费(-5.56%)、TMT(-3.76%)、金融(-2.73%)、可选消费(-2.61%)、电力交运(-2.45%)、环保建筑(-1.90%)、周期(-1.38%)、医药(-0.30%)、机械制造(-0.19%)。

个券方面,本周市场普遍下跌。转债市场70只个券上涨,386只下跌,2只收平。除了新上市的7只转债外,涨幅靠前的转债有尚荣转债、华森转债,涨幅在20%以上;跌幅靠前的转债有久其转债与鼎胜转债,周跌幅在15%以上。

高价券数量与占比较上周均减少。转债绝对价格看,100以下的低价券个数为7个,占比2%;100至110之间的低价券有58个,较上周增加17个,占比13%,较上周提高4个百分点。而130以上的高价券达到112个,较上周减少27个,占比24%,较上周减少6个百分点;其中150以上的超高价个券有47个,较上周减少13个。

估值压缩,纯债溢价率下跌。本周有161个标的具有股性,较上周保持一致,而且平均转股溢价率为19.21%,较上周22.72%有所降低;具有债性的标的达到296只,较上周增加3个,平均纯债溢价率为25.19%,较上周27.83%有所降低。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

2022-11-23 14: 43

2022-11-23 14: 42

2022-11-23 14: 10

2022-11-23 09: 19

2022-11-23 09: 17

2022-11-22 22: 05