打开APP

黎菁博士(Dr Jing Li)

清华大学绿色金融研究中心

陈浩扬(Alexander Chan)

ESG 客户策略亚太区总监

中国碳排量占全球总量的25%以上,在全球推动脱碳的进程中发挥着关键作用。如今,中国通过各种全国性和部门性的政策,采用核心清洁技术,在降低碳排放方面取得了飞速进展。

景顺集团携手景顺长城一直与清华大学国家金融研究院绿色金融研究中心(CGFR)合作,并对此开展了长期和深入的系列研究。

观点分享

本系列研究深入概述了中国的气候转型以及相应的投资机会和影响。这些研究需要深入了解国家气候政策、对传统行业的影响、技术蓝图和全球发展。本系列研究将分别探讨这些内容:

①中国脱碳现状

研究中国碳排放的驱动因素,包括主要燃料来源和行业贡献,以及了解政策的发展和影响。

②高排放行业深入研究

对化石燃料的现有依赖意味着高排放传统行业(如煤炭、电力和钢铁)需要转型,所有这些都需要政策支持(如1+N政策框架)和技术(如用于钢铁生产的电弧炉)的结合。

③技术路线图和投资机会

评估可再生能源(太阳能、风能)、电气化(电动汽车、电池)和其他领域(包括氢、核、碳捕获和存储(CCS)在内的能源,工农业/食品和能源效率)的技术成熟度和单位经济。

第一部分

中国的脱碳现状

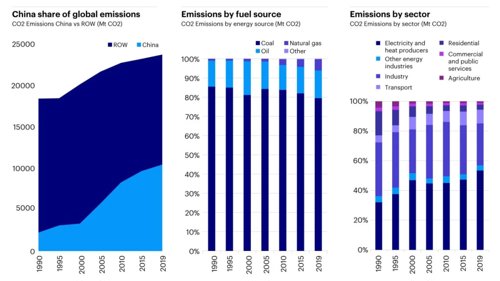

正如景顺集团此前发布的《亚洲净零目标》白皮书所述,全球超过一半的碳排放来自亚洲1,特别是由于亚洲仍然非常依赖煤炭,其能源结构的30-70%都是煤炭2。中国在推动世界走向脱碳和实现净零碳方面,发挥着关键作用。目前,中国的碳排放量占全球总量的25%以上3。中国在减排方面取得了稳步进展,包括2020年9月宣布的3060国家目标和其他各种支持政策。

1:平衡转型

对煤炭的依赖意味着平衡转型的必要性

✓

在过去20年里,随着中国经济的快速增长,中国在全球碳排放中所占的份额也在上升。这本身与其他国家人均GDP增长与人均排放量之间的历史相关性是一致的。具体来说,中国高度依赖煤炭,近80%的碳排放被用作燃料4。中国的发展还与能源密集型经济有关,电力部门和工业部门是排放的主要来源。

图1中国排放状况:

中国占全球排放量的30%左右;主要以煤作为燃料来源,特别是电力和工业用途。

来源:IEA数据https://www.iea.org/countries/china

2:整体政策方法

以全产业政策方法为基础的总体全国性目标性

✓

中国采取全面的转型方式,并不仅依赖于单一政策,而是依靠在3060目标和1+N框架下的、针对不同领域脱碳目标的大量补充政策。

图2气候政策发展:

包括全国性气候政策、法规发展和全球合作

领域 | 措施 | 详情 |

全国性政策与举措 | 全国性政策 | ● 全国性3060目标 ● “十四五”规划目标 ● 1+N碳峰值和碳中和政策框架;2030 年碳峰值行动计划 |

部门和财政计划 | ● 部门目标和计划,包括电动汽车、氢气等 ● 与财政或财务相关的政策和计划 | |

排放交易计划 | ● 国家排放交易计划(ETS) | |

法规 | 分类法 | ● 2021年绿色债券项目目录更新 |

披露与监管 | ● 环境信息披露 ● 银行气候压力测试 | |

全球合作 | 双边协作 | ● 中国人民银行和欧盟共同基础分类法练习 ● 中美《格拉斯哥联合宣言》 |

全球合作 | ● G20可持续金融委员会共同主席 |

资料来源:景顺集团,仅供说明用途。

3:技术的必要性

技术部门蓝图对实现转型至关重要

✓

最后,实际的脱碳需要跨部门的技术解决方案,特别是煤炭、电力和钢铁等高排放行业和其他工业生产领域。总的来说,对于更多欠发达领域,未来的道路在于持续的技术突破,以进一步提高经济性和推动可扩展性,而更成熟的技术仍需要政策指导推进广泛采用,并继续构建供应链组件和基础设施。

✓

随着中国转型进程的继续,新技术以及传统领域将会有相应的投资机会。这个即将发布的系列研究旨在概述中国的脱碳现状,分析高排放行业和主题投资机会,以及展示综合投资中国气候转型所必需的关键能力。

第二部分

去碳高排放行业

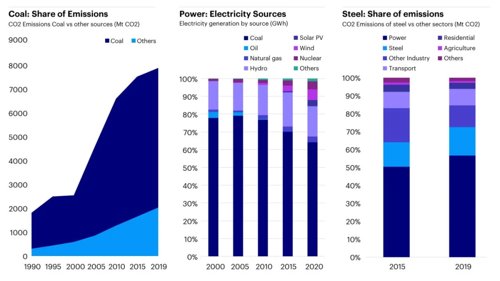

正如我们此前提到的,今天的中国仍然是一个以煤炭为动力的经济体,近80%的排放来自煤炭作为燃料5。鉴于目前对煤炭的依赖,实现脱碳的关键途径需要高排放部门明确的气候过渡途径。在这个部分,我们研究了三个关键行业的可行方案和蓝图——煤炭、电力和钢铁。

图3高排放行业的转型路径:

煤炭、电力、钢铁

资料来源:IEA数据https://www.iea.org/countries/china;碳简报

1

煤炭既需要减排,也需要提高效率和规模

虽然中国的能源结构仍以煤炭为主,但中国实际上已经逐步实现了“十三五计划”设定的目标“,近年来将煤炭产能从70%以上降低至55-60%6。

2

碳市场力量和可再生技术推动的电力转型

根据国际能源署的分析,电力生产商占中国碳排放的50%以上。脱碳将从由碳市场、可再生能源、天然气等关键因素驱动。

3

钢铁行业受到清洁技术和政策的影响

在中国能源和煤炭的使用中,钢铁占绝大多数。在2010年至2018年期间,钢铁行业占了近20%的碳排放和近15%的能源使用7。其中,排放来自能源使用和处理铁矿石的工业过程。

未来的道路

技术和政策在部门转型中的作用

虽然每个高排放行业都有相关部门的具体要求,但有两个主要因素非常突出。

首先是技术成熟度在部署准备以及采用的成本和经济方面的重要性。IPCC第六次评估报告的第三工作组报告特别强调,太阳能和电池等领域的成本快速降低对普及率增长至关重要。

第二是宏观因素的影响,特别是法规和全国性及全球政策的影响。这包括利用市场措施(如预期的中国碳排放交易计划的扩大)、全国性目标(如可再生能源份额组合)或全球政策和因素的影响(如欧洲CBAM或最近的REpowerEU计划)。这些因素结合起来,可以通过需求和供应侧措施加速重点高排放行业的脱碳,并为投资部门性企业和转型领导人创造有趣的机会。

第三部分

技术蓝图和投资机会

在实现3060目标方面,估计每年需要3-4万亿元人民币的绿色投资8。我们之前针对中国投资的分析也强调,从2021年到2050年,中国需要将每年GDP的5.2%用于低排放能源和减少排放的方法9。在这个部分,我们分析了关键的气候技术,并评估了未来的投资前景。

✓

可再生能源是成熟的技术,具有良好的经济效益

在十年内,太阳能和风能在中国发电中所占的份额已经从最低水平上升到2020年的近10%10。这些清洁能源将继续助力减少对煤炭和化石燃料的依赖,同时也有助于减少包括电动汽车在内的其他行业的排放,从而降低“端到端”碳排放。

✓

电气化:电气化技术快速成熟,通过政策和供应链进行规模化采用

交通运输业的排放量占中国总排放量的近10%,电气化是一个明确的行业脱碳蓝图。

✓

更广泛的技术:潜力巨大,但需要进一步的技术突破

通过与能源、电动汽车和其他工业应用的联系,各种其他技术也可能具有推动脱碳的潜力。

投资展望:

通过技术和政策

进一步实现差异化领域和领导者

脱碳的途径需要各种技术,特别是考虑到不同部门的不同要求和限制。相应地,各种技术都处于不同的成熟阶段:在更发达的地域,重点是更广泛的政策支持和解决供应链瓶颈,如原材料、运输、存储和基础设施,而在处于早期阶段的地域,则需要更大的技术突破。从投资的角度来看,除了分析技术成熟度和单位经济前景之外,竞争动态和特定企业内部的差异化也将是需要考虑的额外因素。展望未来,投资这一领域需要从广义的行业方法,转向为识别整个价值链中差异化的领导者。

如前所述,中国推动脱碳可能会创造相应的投资机会,并对气候变化产生影响,这将需要潜在的能力和方法。拥有与碳排放相关的可靠基础数据是投资分析的关键,而部门性的途径为参与优先事项和投资影响提供了有益的指导。脱碳需要跨部门转型,采取基于技术和部门性的方法以及气候数据分析能力,是投资脱碳的有益起点。

景顺集团携手景顺长城,与清华大学五道口金融学院、清华大学国家金融研究院绿色金融研究中心,联合开展的系列研究首期成果——《煤炭开采、燃煤发电、钢铁行业上市公司碳排放现状和转型分析》将于12月正式发布,欢迎关注本栏目,及时获取最新出炉的研究发现!

与你互动

要发展并实现长期深度脱碳转型路径

在投资上您有什么观点和看法?

欢迎评论区留言讨论

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2022-11-24 22: 00

2023-01-04 13: 33

2022-12-09 22: 00

2022-12-22 22: 00

2022-12-22 22: 00

2022-12-28 10: 59