打开APP

数据来源:WIND,恒生前海基金整理。图一、图二、图三数据区间:20221128-20221202,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20221201。图四数据区间:20221124-20221201。

数据来源:WIND,恒生前海基金整理,数据区间:20221125-20221202。

本周点评:

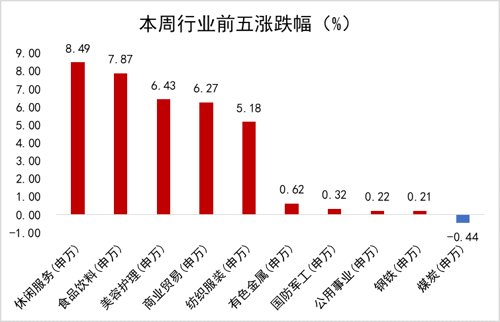

本周A股周一低开后迎来强势放量上扬,深证成指涨幅超过上证指数,分板块看,社会服务、食品饮料、美容护理、商贸零售、纺织服装、传媒、农林牧渔等板块均大幅上涨,钢铁、公用事业、国防军工等板块涨幅靠后,煤炭板块飘绿。

本周A股情绪明显回暖,北向资金持续流入,相较于前期一度低迷的态势,外资情绪回暖信号在近期愈发显著。对于疫情防控这一重点关注变量,本周内尽管全国新增病例数仍在高位,但广州、北京等城市的新增确诊的曲线斜率明显放缓,且政策层面并未采取大规模的城市封控措施,而是积极执行防控优化政策,同时,国务院层面提出加强老年人新冠病毒疫苗接种,预计科学预防手段将进一步得到落实。叠加房地产支持政策“第三支箭”的释出,市场对中国经济的未来预期得到改善,整体风险偏好大幅上升。大消费板块表现强势,在经过两年多的估值与业绩双杀后,板块目前处于较为底部的区间,在防疫优化的背景下,消费场景的复苏可期,为消费行业带来底部反转的弹性。

宏观数据方面,11月国内制造业PMI继续回落,为48.0, 较上月下降1.2个百分点,仍处于荣枯线以下,主要原因系国内疫情点多面广频发,数据反映出制造业供需收缩、物流不畅加剧、大中小企业分化加剧,在需求收缩、供给冲击、预期转弱三重压力之下,市场对于促就业、稳内需政策的要求格外迫切。

地产方面,“第三支箭”即证监会支持房企股权融资正式启动,至此信贷、债券、股权三个融资渠道三箭齐发,合力推动房地产融资,有望改善地产企业信用情况与现金流,受此影响,地产板块及相关产业链强势回暖,但长期来看,市场仍然对未来房地产销售市场的趋势持怀疑态度,经过市场博弈后本周五房地产板块出现明显回落。

下周展望:

我们认为在防疫政策优化的确定趋势下,疫情对于市场情绪的负面扰动已经减弱,叠加政策支持下房地产风险的减弱,明年中国经济增速触底回升的预期正在逐渐形成,A股中长期向好的趋势不变,可以积极布局。我们建议沿着多条主线可进行挖掘,一是短期内疫情防控优化趋势下的修复性机会,包括消费、医疗等板块,二是在国际政治环境紧张、逆全球化趋势下的自主可控、国产替代领域,包括半导体、军工等板块,三是我们持续看好的能源变革所带来的长期产业机会,包括光伏、储能、风电、动力电池等领域。

本周恒生指数、恒生科技指数大幅上涨,分板块看,食品与主要用品零售、消费者服务、零售业、汽车与汽车零部件、医疗保健设备与服务等板块涨幅领先,公共事业、半导体与半导体生产设备、能源板块飘绿。

本周港股大涨主要源于市场对于政策的乐观预期所带来的风险偏好的提升。近期,港股市场在快速反弹后出现震荡甚至阶段回调,南向资金上周在连续12周净流入后出现首次净流出,主要是受近期新冠肺炎疫情反复扰动所引发的获利回吐和风险回避。不过,这并不意味着彻底逆转港股市场估值的修复趋势,上周港股市场更多是明显的风格轮动而并非普遍性抛售也可以侧面说明这一点。当前港股市场的估值优势、政策加码预期以及美联储紧缩步伐大概率趋缓等都有望成为市场下行风险的“缓冲垫”。

海外方面,本周内公布的美国11月ISM 制造业PMI为49.0,前值50.2,预期49.8,为2020年6月以来首次跌破荣枯线,同时美国就业数据进一步恶化,在美国经济出现降温的背景下市场对美联储加息放缓的预期提升,有利于全球风险资产的定价提升。同时,在美国经济衰退的宏观趋势下,全球新兴市场资产的成长性凸显,亦驱动外资布局A股及港股。

下周展望:

港股最艰难的时刻在逐步过去,转机渐现。目前来看,港股前期所面临的三重压力,包括地缘局势影响风险偏好、国内经济增长放缓影响企业盈利、美联储紧缩影响融资成本和流动性,均有所缓和,近期美国通胀拐点和国内地产疫情政策也出现边际变化,港股情绪和估值的部分修复转机逐步显现,但反弹的持续性还需要分子端盈利的兑现和后续更多政策配合。

我们看好大科技板块在港股市场中的投资机会。其中,TMT行业中的互联网企业,在稳定经济、刺激消费、帮扶中小企业和拉动就业方面均发挥了重要作用,且具备投资稀缺性,充分体现了港股的配置价值。另外,恒生前海基金还看好新能源车产业链、生物医药、可选消费等受益于新冠肺炎疫情政策优化和估值分母端压力缓解所带来的结构性机会。

央行本周共计开展3170亿元7天期逆回购操作,因本周共有230亿元7天期逆回购到期,故本周实现净投放2940亿元。

资金面方面,跨月后银行间市场周四资金面回归均衡状态。长期资金方面,全国和主要股份制银行一年期同业存单最新发行报价仍徘徊在2.45%附近,不过尚无成交量配合。近期疫情多点发生,经济基本面依然偏弱,政策利好传导尚需时间,“宽信用”仍待夯实。通过保持“适宜的流动性环境”,适度降低银行等金融机构资金成本,为“宽信用”提供激励仍是年内的政策基调。

下周展望:

本次降准尚不构成LPR全面调降的条件,或将5年期LPR优先单独调降。经济回暖仍需要宏观政策予以支持,但从中期视角看,央行会格外珍视正常货币政策空间,总量操作将逐步向正常化回归,未来25bp“小步伐”降准可能成为常态。因此,债市属于在基本面弱势下的预期熊,随着政策的释放及传导,预计10Y国债收益率在2.8%-2.95%之间波动。

2022-12-02 17: 59

2022-12-02 17: 58

2022-12-02 17: 57

2022-12-02 17: 16

2022-12-02 17: 15

2022-12-02 17: 14