打开APP

上周市场热点回顾与分析

上周 (11月28日-12月2日) A股主要指数均上涨,上证指数涨1.76%,深证成指涨2.89%,创业板指涨3.20%;上证50涨2.75%,沪深300涨2.52%,中证500涨1.32%。上周日均成交额约0.92万亿元,北向资金净流入约265亿元。

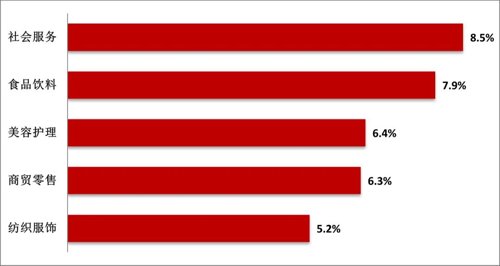

行业方面,社会服务、食品饮料、美容护理、商贸零售、纺织服饰等行业表现相对较好,煤炭、钢铁、公用事业、国防军工、有色金属等行业表现靠后。

国内方面,11月27日,国家统计局公布10月工业企业利润数据,1—10月份,全国规模以上工业企业实现利润总额69768.2亿元,同比下降3.0%(前值下降2.3%)。1-10月企业盈利降幅继续扩大,同比已连续4个月为负,需求偏弱、价格回落、高基数等是主要拖累。结构看,上下游方面,企业盈利持续向中游传导,下游盈利改善仍需时间;行业方面,真实需求延续弱化,行业景气度多数回落;工业企业累库速度进一步放缓;国企盈利明显回落、私企持平,二者差距略有收窄。

11月28日,证监会宣布在涉房企业股权融资方面调整优化五项措施,即支持房企融资“第三支箭”。五方面举措包括恢复涉房上市公司并购重组及配套融资,允许符合条件的房地产企业实施重组上市;调整完善房地产企业境外市场上市政策,H股上市公司再融资与A股政策保持一致;进一步发挥REITs盘活房企存量资产作用;积极发挥私募股权投资基金作用,开展不动产私募投资基金试点等。

海外方面,美联储主席表示,在“一段时间内”将需要采取限制性政策;最快12月就放缓加息步伐;利率峰值可能“略高于”9月份的预期;本次讲话并没有表现出超预期鹰派,市场预期出现扭转,上周三美股大幅拉升,纳指涨幅超过4%。

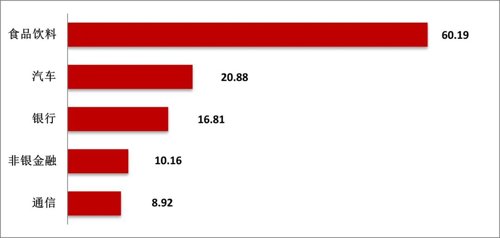

上周行业主力净流入向 (前五名)

行业净流入总合计:-338.28单位(亿元)

上周行业指数涨跌幅 (前五名)

数据来源:Wind,截止至2022.11.2 行业分类:申万一级行业。

后市研判 (3-6个月)

国际卫生事件的相关政策边际优化的多方利好,对消费复苏预期产生较强提振。此外,上周初地产“第三支箭”政策超预期,对稳经济预期继续有所提振。后续,重点关注国家政策方面对明年经济的定调。配置方面,重点关注安全、自主可控和内需相关的方向。

建议配置的行业

短期,当下看好的板块主要为景气度较高以及政策利好的板块,如军工、医疗、新基建、信创、半导体等安全自主可控相关方向以及新能源相关的板块。中长期,贯彻新发展理念的阶段,高端制造是重要布局方向,尤其是自主可控和国产替代的相关方向,重点关注新能源车、光伏、储能、风电、军工、信创和半导体等行业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2022-12-05 18: 27

2022-12-05 18: 26

2022-12-05 18: 25

2022-12-05 18: 22

2022-12-05 18: 17

2022-12-05 17: 56