上周美股在消息面及重磅经济数据披露下震荡收红。先是美联储主席鲍威尔发言暗示12月会议可能开始放缓升息步伐,接着10月PCE及核心PCE都出现下行,提振市场情绪,指数上行;12月2日则因就业强劲,工资持续上行而出现回调。万得数据显示,截至2022年12月5日,上周道琼斯指数全周上涨0.24%,标普500指数上涨1.13%,纳斯达克指数上涨2.09%。美元指数则回调至104.5098。 11月30日,美联储主席鲍威尔在对华府智库的演说中表示,美联储的货币政策正迈入新的阶段,委员会不希望过度紧缩,以致不久之后就需要开始调降利率,因此开始考虑放慢升息步伐;但他也表示过去的历史经验显示,过早放松政策会犯下错误,将政策维持在限制性水平以控制通胀远比放缓升息步伐的时机更为重要,重申联邦基金利率有必要升至比9月份会议的预估值略高的水平。在通胀方面,鲍威尔表示,抗通胀已见到初步的进展,能源及货物价格已出现下降,对利率较敏感的经济部门(如房市)的景气下行,但工资可能在未来一段时间内仍有上行的压力。12月1日,美国商务部公布的数据显示,10月PCE物价指数同比上涨6.0%,低于前值6.2%,与预期值持平;环比上涨0.3%,与前值持平,低于预期值0.4%。核心PCE物价指数同比上涨5%,低于前值5.1%,与预期值持平;环比上涨0.2%,低于前值0.5%,也低于预期值0.3%,更是2022 年7月以来最小单月增幅;从分项的环比来看,10月商品价格上涨0.3%,服务价格上涨0.4%,食品价格上涨0.4%,能源价格上涨2.5%,主要受到OPEC+减产影响,个人收入上涨0.7%,显示工资仍有螺旋上行风险。但整体来说,PCE及核心PCE双双下行,更强化了市场对12月升息趋缓的预期。

资料来源:Wind 资料日期:2000/1~2022/10。

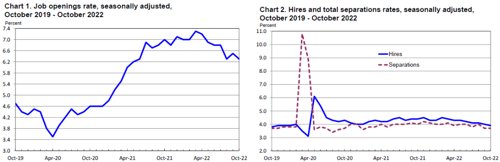

在鲍威尔发言及PCE数据出台后,上周公布的11月ADP就业及非农就业数据成为左右美联储政策的重要因素。美国11月ADP就业人数增加12.7万人,低于预期值20万人,也低于前值23.9万人。11月30日,美国劳工部发布10月职位空缺和劳动力流动调查(JOLTS)报告,数据显示,10月份全美职位空缺为1033.4万人,低于前值1071.7万人,与预期值1030万人相近;10月份职位空缺与失业人数之比降至1.71,为一年来的最低水平,显示劳动力紧张的情况有所舒缓,但仍高于疫情前的水平。

资料来源:美国劳工局 资料日期:2019.10~2022.10。

12月2日,美国11月非农就业报告出炉,非农就业人数新增26.3万人,远高市场普遍预期的20万,失业率则维持3.7%,与前值持平,仍处于近50 年来的相对低点,凸显整体就业市场仍然强劲,超预期的就业数据显示美国经济离衰退或仍有一段距离;数据也显示,11月平均时薪月增 0.6%,年化增长5.1%,高于市场预期的0.3%及4.6%,代表工资仍呈上行趋势,通胀下行的速度或比预期的还要更慢,这冲淡了鲍威尔发言及核心PCE下行带给市场的乐观情绪,也或促使美联储提高升息的终值利率水平,美股上周五收低。

上投摩根基金认为,虽然11月非农数据强劲,工资也仍呈上行趋势,但从10月PCE数据来看,通胀压力已有所缓解,预计美联储在12月会议只升息50个基点的概率提高;截至12月2日,芝商所FedWatch工具的数据显示,预期12月加息50个基点的概率为78.2%,预期加息75个基点的概率为21.8%。不过,通胀水平仍然高企,美联储在2023年很有可能以时间换取空间,进行几次幅度较小的升息,以促使联邦基金利率达到接近甚至超过5%的水平,并维持一段时间,直至通胀数据下降至接近美联储的目标水平。在美联储可能拉长升息周期的情况下,目前仍宜维持债优于股的配置;在12月会议缓升息的预期下,美股指数今年再创新低的概率降低,但未来提高权益资产的比重的时机则需密切观察美联储明年一季度的升息节奏,以降低货币政策对市场的扰动。