打开APP

本周市场回顾

A股市场本周维持高位震荡,整体收涨。消息面上,相关部门发布通知,就居家隔离、核酸检测等措施进行明确规定,促进防疫政策的逐步放开,更有助于市场信心的逐渐转暖。

目前各大指数在形态上均开始转好,只剩科创50指数没有站上20日均线。市场重心在不断上移,从技术面看,中期底部形态基本形成。

本周各指数涨跌幅

数据来源:Wind,截至2022.12.9

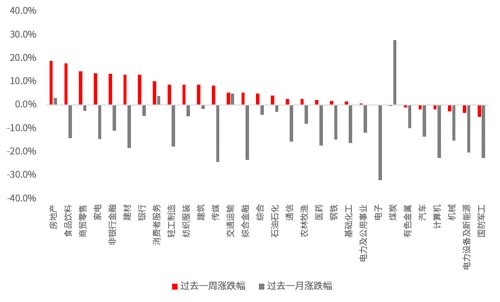

行业上看,本周表现较好的行业是房地产、食品饮料、商贸零售,表现落后的行业是国防军工、电力设备及新能源、机械。

上周,房地产行业在经历周二的暴涨后,在周三到周五连跌3天,周五最低点的缺口几乎填上了周二跳空高开的缺口。而本周,在经历上半周的回落后,房地产在周四周五继续大幅反弹。同时,食品饮料中的白酒在经历本周一的震荡后,后4个交易日亦有大幅反弹,万得白酒指数成功突破半年线。

这些行业的上涨,也进一步显示了市场信心的回暖。

本周房地产、食品饮料、商贸零售行业表现较好

数据来源:Wind,中信一级行业分类,截至2022.12.9

本周重要数据及事件

CPI下行显示通胀缓解,政策具备在稳增长方向发力的空间

11月,全国居民消费价格指数CPI同比上涨1.6%。其中,食品价格上涨3.7%,非食品价格上涨1.1%;消费品价格上涨2.3%,服务价格上涨0.5%。

沈超

汇丰晋信宏观及策略分析师

汇丰晋信基金宏观及策略分析师 沈超点评:11月CPI同比连续两个月较快下行,通胀在9月见顶后目前已经处于下降通道中。展望后续,短期消费疲软或继续压制通胀表现,所以货币政策和财政政策都具备在稳增长方向发力的空间。

11月,全国工业生产者出厂价格指数PPI同比下降1.3%,环比上涨0.1%;工业生产者购进价格指数同比下降0.6%,环比持平。

沈超点评:PPI环比仅微幅上涨,同比则延续下跌。这显示了大宗商品在全球经济走弱的背景下缺乏大幅上涨的基础。预计后续PPI同比将大概率维持负增长的状态,有利于中下游企业的盈利改善。

年内第二次降准落地,进一步释放流动性

12月5日周一,年内第二次降准正式落地,释放长期资金约5000亿元。央行当日开展20亿元的7天期逆回购操作,当日净回笼530亿元。

沈超点评:本次降准有利于降低银行负债成本,缓解金融市场的流动性压力,为金融企业支持实体经济提供流动性支持。更好的流动性有望对权益市场的表现形成一定支持。

2022-12-10 20: 40

2022-12-10 20: 38

2022-12-10 20: 38

2022-12-10 09: 26

2022-12-09 20: 40

2022-12-09 20: 39