打开APP

世界银行9月发布的研究报告指出,全球央行今年一直在以50年未见的同步程度加息。对于即将到来的2023年,我们投资展望的主要依据,不仅是根据货币政策走向,还高度取决于通货膨胀的发展。为了应对这种环境下的所有潜在发展,我们提供两种情境以用于研究未来经济的趋势发展。

1)基础情境

——预测通货膨胀放缓,央行在2023年初暂停紧缩动作。这有利于经济在明年稍后复苏。

我们的短期观点

我们认为目前经济周期处于收缩阶段,全球成长速度低于趋势且正在放缓,短期内不会改变。我们认为全球经济仍在成长,这段期间只是暂时温和放缓,不过部分经济体会受到较大的冲击。

未来发展

我们预期通货膨胀趋缓,市场开始期待央行于 2023 年第一季暂停紧缩动作,并维持至 2023 年中。这有利于经济复苏回温,全球成长仍低于趋势,但会开始加速,并展开新一轮经济和市场周期,带动风险资产表现领先。

2)替代情境

——预测经济持续收缩,因为通货膨胀居高不下,央行无法暂停紧缩动作。

不同发展:永久性通货膨胀

若通货膨胀居高不下,我们预测央行会持续紧缩货币政策更长一段时间。如此一来,我们认为收缩阶段会维持得比基础情境预期的更久。我们预期这会增加全球衰退的机率,成长情势恶化,风险资产进一步受挫。

重要观点

1

宏观因子摘要:目前情势

图:宏观因子 vs. 市场预期

(点击可查看大图)

数据源:景顺

2

对照资产类别与宏观制度

景顺集团提出了投资方案战术性

资产配置架构 (TAA)

(点击可查看大图)

景顺投资方案。仅供说明,此为过去平均表现。绩效可能会有差异,影响原因包括不同商业周期各资产类别风险溢价成份间的相对平衡、资产类别存续期、利差存续期、通货膨胀等。不保证这些趋势未来会延续。

我们认为:

资产价格具周期性,各个商业周期阶段会有不同风险与报酬特性。

以前瞻性方法判断宏观制度,可引导投资人制定配置决策。投资人何时会获得承担风险的补偿?风险类型为何?

投资人若想掌握宏观与市场情况不断变化所带来的机会,可藉助有纪律的 战术资产配置投资方法,动态调整资产类别、区域、风格、因子和产业的风险暴露。

举例:在成长低于趋势且减速的环境中,投资人降低投资组合风险通常都能有所回报。

3

战术性资产配置架构显示

目前处于收缩阶段

可能正在迈向复苏

图:战术性资产配置架构显示

(点击可查看大图)

数据来源:景顺集团。仅供说明。

图:1999 年后全球金融环境与制造业活动

(点击可查看大图)

数据源:彭博信息、Haver、景顺,截至 2022 年 10 月 31 日。注:彭博全球金融状况指数追踪美国、欧洲、英国和亚洲 (日本除外) 货币、债券和股票市场的整体金融压力水平,藉以评估信用可获性及其成本。正值代表金融环境相较危机前宽松,负值代表金融环境紧缩。灰色区域代表全球制造业收缩。无法直接投资指数。

受各国央行影响的金融环境与制造业活动走势过去呈现高度正相关。具体而言,宽松金融环境有利于经济成长,紧缩金融环境不利经济成长。

货币环境不断紧缩之际,商业调查、制造业活动和建设部门持续滑落至长期平均趋势。

风险情绪已恶化,股市表现落后固定收益,信用利差扩大。

然而,我们预期一旦货币政策暂停紧缩,经济将从收缩阶段迅速迈向复苏阶段。

4

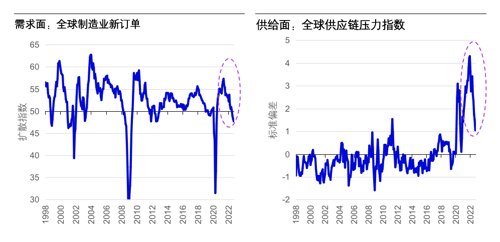

央行的积极动作可能即将放松

需求与供给面指标

皆显示通货膨胀压力下滑

(点击可查看大图)

数据源:彭博信息、S&P Global 和纽约联邦储备银行,截至 2022 年 9 月 30 日。

我们预期:

通货膨胀于 2023 年放缓,市场可期待 2023 年初停止加息,届时将进入复苏阶段,成长会低于趋势并逐渐加速。

通货紧缩恐怕即将出现。许多主要经济体需求已下滑,供应挑战正快速解决。这些造成通货紧缩的因素应有助复苏阶段迅速到来,进而提前展开新一轮经济与市场周期,带动风险资产表现领先。

5

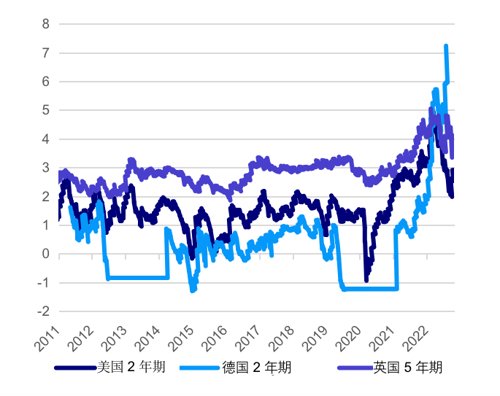

若高通货膨胀维持更久

央行恐怕会更加鹰派

图:若通货膨胀预期高于目标,宽松措施可能会延后 (%)

(点击可查看大图)

注:此图显示市场通货膨胀预期源自名义利率与通货膨胀保护政府债券收益率的差异 (以流动性相对高的中短期债券为主)。

资料来源:彭博信息和景顺,截至 2022 年 11月 4 日。

我们必须认清通货膨胀维持高水平的时间有可能拉长。债券市场呈现的通货膨胀预期,现低于目前的通货膨胀数字,但远高于过去平均值和央行通货膨胀目标。

6

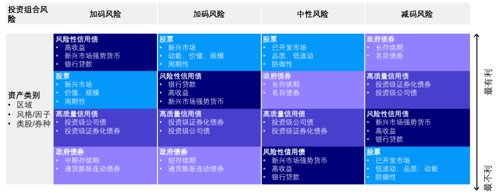

情境摘要与相关资产配置指引

(点击可查看大图)

数据源:景顺。此处资产选择是本公司在各种资产类别中的偏好。多元化操作不保证带来获利或消除亏损风险。

7

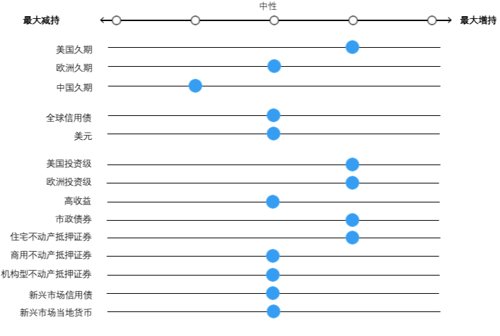

固定收益未来数月的机会

图:景顺固定收益投资组合观点

(点击可查看大图)

数据来源:景顺固定收益团队。不保证可实现这些观点。

整体久期:看多

市场似乎已反映央行利率攀升的影响。在我们看来,实际收益率已大幅上升并提供价值。

美元:中性

我们认为美国紧缩货币政策支撑美元,尤其是相对欧洲和日本货币。

美国升值空间应该有限,我们预期美联储停止加息时,美元将会贬值。

全球信用债:中性

全球信用债最近一季评价好转,但未来经济成长减速可能会略为压抑基本面。

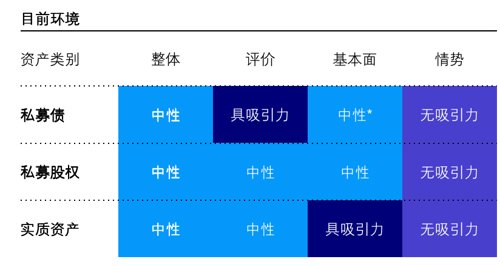

8

另类资产未来数月的机会

(点击可查看大图)

数据来源:景顺投资方案。不保证可实现这些观点。

*考虑目前市场环境与数据滞后效应,我们已将私募债基本面下调至中性。

私募市场

我们的架构结论是中性看待所有资产,因为强劲的基本面正在转弱,而且评价仍大致维持在过去水平。

实物资产

展望未来,不动产投资人会关注宏观因子对整体GDP成长率前景的影响,更具体而言就是资本化率的走势,若以各种债券基准指标衡量,目前资本化率水平吸引力非常高,但正在下滑。

9

股债可能会在收缩场景中

走软并于复苏阶段反转

存续期风险补偿增加

偏好防御性资产

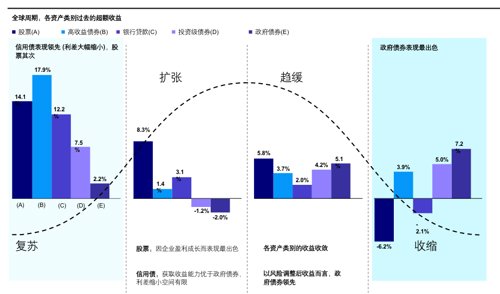

图:全球周期各资产类别过去的超额收益

(点击可查看大图)

数据来源:景顺投资方案的专属全球商业周期架构及彭博信息。

注:指数报酬信息包含回测数据。不论是实际或回测报酬,均不能保证未来绩效。定义之风险溢价的年化月报酬率期间为 1973 年 1 月至 2021 年 12 月,或从资产类别稍后的成立日起。包含最新分析可取得的资料。资产类别超额报酬的定义如下:股票 = MSCI ACWI - US T-bills 3-Month、高收益 = Bloomberg HY - US T-bills 3-Month、银行贷款 = Credit Suisse Leveraged Loan Index – US T-bills 3-Month、投资级 = Bloomberg US Corporate - US T-bills 3-Month、政府债券 = US Treasuries 7-10y - US T-bills 3-Month。仅供说明。

政府债券

政府债券与所谓的安全资产过去在收缩阶段表现领先。我们认为在此场景中,股票和信用债表现疲软,因为盈利下调、信用利差扩大。利率预期已探顶且开始下滑,有利于长久期资产。高质量与防御性资产优于风险性资产。

风险性信用债

风险性信用债通常在复苏阶段表现领先,因为之前预期的违约潮可能性降低。由于借贷标准放宽、成长前景乐观且利差有机会缩小,高收益和银行贷款以其风险属性而言,通常能带来可观的补偿。在经济复苏期间,周期性股票 (价值股和 (小) 规模因子) 通常表现也领先。

《年度投资展望》是景顺集团每年年末推出的重要投资策略和资产组合展望,致力于帮助全球客户立足复杂多变的政策环境、千差万别的区域市场变化,始终能够获得洞悉规律、把握趋势的专业资产配置能力。本年度报告由来自景顺集团全球及北美、亚太、中东等区域的市场策略师,联合固定收益、资产配置及投资组合资深研究主管,共同推出。

围绕该份展望报告,将陆续出品专题解读文章,并在12月下旬通过在线直播方式,由景顺亚太区全球市场策略师赵耀庭,结合全球经济重大变化和2023年关键趋势解读,与您近距离沟通来自环球独立资产管理机构的最新投资策略及宏观展望。

请关注本栏目,持续获取相关信息,并参与线上直播互动。

投资研究小贴士

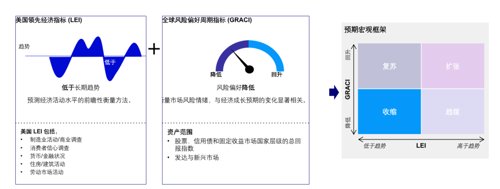

关注全球宏观趋势,重点可留意哪些指标?来自景顺资深投资组合经理人、全球战略资产配置主管Alessio de Logis的宏观研究框架:

通过以下两个指标,可以清晰地看到全球经济增长及风险偏好已体现业绩下滑的趋势,下一步通常会转向复苏:

(点击可查看大图)

数据源:Alessio de Longis,「整个商业周期的动态资产配置:宏观框架方法」,景顺投资方案原稿 (2019)。

Alessio de Longis 和 Dianne Ellis,「市场情绪与商业周期:透过投资人风险偏好确认宏观状况」,景顺投资方案原稿 (2019)。Polk、Haghbin、de Longis。「因子溢价的时间序列变异:商业周期的影响。」Journal of Investment Management 第 18 卷第 1 期 (2020):69–89。

− 领先经济指标 (LEI) 是衡量经济成长水平的专属前瞻性方法

− 全球风险偏好周期指标 (GRACI) 是衡量市场风险情绪的专属方法

(点击可查看大图)

数据源:彭博信息、Macrobond。景顺投资方案研究与计算结果。景顺解决方案的专属领先经济指标。宏观经济数据截至 2022 年 10 月 31 日。领先经济指标 (LEI) 是衡量经济成长水平的专属前瞻性方法。全球风险偏好周期指标 (GRACI) 是衡量市场风险情绪的专属方法。

1. 领先经济指标持续转弱,代表各地区的成长可能会低于趋势。

2. 消费者信心调查在美国、欧元区和英国仍徘徊在历史低点,但过去三个月已回稳。

3. 货币环境不断紧缩之际,商业调查、制造业活动和建筑业持续滑落至长期平均趋势。

4. 风险情绪持续恶化,股市表现落后固定收益,信用利差再次扩大来到近期高点。

5. 进入复苏阶段时,许多这些趋势将会反转。

上述研究框架具体可参考Alessio de Longis的研究成果《整个商业周期的动态资产配置:宏观框架方法》,以及Alessio de Longis 和 Dianne Ellis联合研究成果:《市场情绪与商业周期:透过投资人风险偏好确认宏观状况》。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2022-12-13 20: 51

2022-12-13 20: 50

2022-12-13 20: 48

2022-12-13 20: 47

2022-12-13 20: 45

2022-12-13 20: 45