打开APP

最近权益市场回暖,短短1个多月沪指就站稳了3100点,但是另一边的债市却是寒气逼人,自11月以来债市频频下跌,以债券为底层资产的银行理财和纯债基金净值也明显回撤。

债市为何跌跌不休?这一波急跌为什么不用过分恐慌?一起来看数据分析~

债市的影响债券市场的因素有很多,有个比较简单的分析框架是“四碗面”,就是常说的基本面、政策面、资金面、技术面(市场情绪)。此前,在货币宽松政策背景下,大家“手上的钱多了”,债券价格也不断走高,因此债券基金涨得都比较多,但是随着11月以来多重因素发生变化,债券市场也出现了回调。

一是,近期短端资金利率波动加大,存单利率迅速上行,市场对后续资金面持续担忧;

其次,尽管12月5日“降准”正式生效,释放长期资金约5000亿元,但近期压制市场基本面的因素都在缓和,如房地产支持政策“三箭齐发”、防控优化调整出台等政策端持续发力,宏观经济的复苏速度预期也有一定改善。部分资金可能会“卖债买股”,使得“股债跷跷板”效应显现;

最后,叠加临近年末资管资金止盈获利需求,引发了机构赎回和集中调仓,放大了债市的调整。

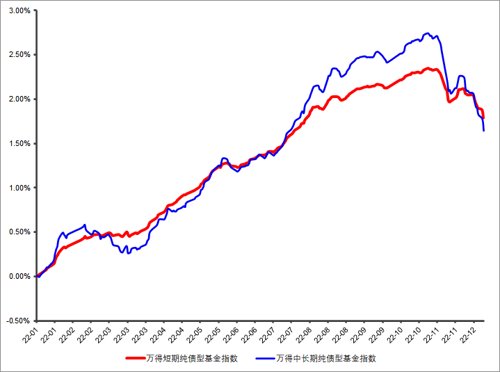

从走势图也可以看出,11月以来,主投债券的短债基金和中长期纯债基金也都出现了明显的急跌,下旬稍有企稳后,12月又开始了新的一轮调整。

很多人可能被这一轮大幅回调吓到,但事实上如果我们回看历史数据,就会发现,债券市场常经历短期风雨,但是短暂颠簸不用过度恐慌。

数据来源:Wind;指数过往业绩走势不代表未来表现,不代表投资建议。

小夏就以散户投资者朋友相对持仓更多的短债基金为例,进行简单的数据回测,帮助大家坚定信心。

行情颠簸

但短债基金依然保持了正收益

统计显示,截至12月13日,中长期纯债指数和短期纯债基金指数今年以来累计涨幅均超过1.6%,相比于偏股基金和沪深300取得了难得的正收益。

近十年每个完整年度均保持了正收益

最大回撤为-1.24%

如果我们把时间拉长,范围拉广,统计自2012年以来,近10个完整年度里短债基金指数的年度收益率和最大回撤,可以发现,即便是在经历了2013年股债双杀、2017年整体债市欠佳的情况下,短债基金仍然实现自2012-2021连续10个完整年度的正收益,成为防御配置的较优选择。且历年最大回撤也控制在-1.5%之内。

原因就在于,短期纯债基金只投资债券、不买股票,投资债券的剩余期限短,所以价格波动相对更小,风险相比同为债基的中长期纯债基金更低,即便受到债市波动影响,短期可能出现回撤并且亏钱,但随着持有债券的逐步到期兑付,只要没有出现“暴雷”的情况,由于市场波动造成的短期净值下跌也有望得以恢复。

PS:如果单日跌幅较大,或者一段时间连续回撤2-3%以上,那么投资者可能就需要注意了,需要仔细查看基金季报等公开资料、与理财经理及时沟通了解基金的运作情况,考虑抽身进行基金转换。

短期震荡后仍有上涨动力

净值修复较快

回顾历史债市调整,短债基金指数往往在市场震荡之后,会有相应的长时间连涨调整期,净值也会较快修复。

数据来源:Wind;截至2022/12/13;指数过往业绩走势不代表未来表现,不代表投资建议。

所以,对于市场的突发性下跌,投资者大可不必感到恐慌,相反也许正是布局投资的好时机。

持有一年以上

取得正收益概率超过100%

回顾历史,短期纯债型基金指数经历了多轮牛熊周期,小夏进行滚动测算后发现:持有短期纯债基金指数6个月取得正收益的比例就达到了99%,而持有1年、3年取得正收益的比例可达100%。

对比普通股票型基金指数,坚持持有短债基金1年及以上即可实现100%的正收益占比,数据明显好于风险水平更高的权益型基金,同时取得与风险水平相匹配的平均收益率。

在净值化改革打破刚兑后,可以说,不存在能够保证稳赚不赔的资产。短债基金作为资产配置的重要一环,仍然是可以考虑适当配置、长期持有的产品。

当前,实体经济仍以缓和修复为主,在市场情绪、风险因素逐步释放后,超调的市场利率仍具备阶段性下探可能,利率下行,债券价格上涨,未来仍将存在结构性交易机会。尤其是在出现非理性杀跌后,债市将逐渐趋于平稳。

此外,年末结构性行情也值得关注。观察近三年不同市场环境下短端利率表现,无论1Y国债还是1Y存单,每逢年末均存在不同幅度的利率下跌,具有比较鲜明的季节性特征,或将出现一定配置机遇~

2022-12-14 17: 31

2022-12-14 17: 29

2022-12-14 17: 29

2022-12-14 17: 28

2022-12-14 17: 28

2022-12-14 17: 27