打开APP

说到个人养老金账户投资,税收递延是一个绕不过去的话题,可谓是成也税收递延,败也税收递延。存入个人养老金账户的资金可以免缴个人所得税,但是在领取时需要缴纳本利和3%的税。那么个人养老金账户投资基金究竟“合算”不“合算”呢?

为了直观了解税收递延对长期收益的影响,我们来做一个简单的对比。假设投资期限为35年,目前的个税税档为20%。如果通过个人养老金账户进行投资,每年可以有12000元的免税限额。当然,我们为了避开养老金账户最终领取时本息和3%的税率,也可以选择不参加个人养老金账户投资,将这12000元缴纳20%的个税后,自行进行投资,那么每年的可投资额就是9600元。

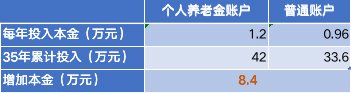

有人可能会说,35年累计多投入本金8.4万,这个数字看起来也没有差太多,别忘了,投资中的复利效应,可能会让微小的差距产生令人意想不到的差异。这8.4万的本金差距,在35的时间里会演变成数十万元的资产差距。

我们假定投资年化收益率为8%(注:2021年社保基金年报显示,社保基金自成立以来的年化收益率为8.3%),由于每年增加了本金的投入,到35年投资期满时,个人养老金账户在扣除3%的税后,可取出的总金额为216.7万元;相比之下,如果我们拿到工资后进行投资,按照年化收益率8%进行计算,35年后的本利和仅为178.7万,比完税后的个人养老金账户要少38万。

当然,如果这12000元不做任何投资,仅在缴纳20%的个人所得税后,作为现金存在我们的账户中,每年固然可以存下9600元,但35年后,也只不过是存下了33.6万元,总资产和通过个人养老金账户投资差了6倍多,和通常自行投资差5倍多。

除了投资本金上的差异,在长期投资过程中产生的基金费率也可能对我们的收益水平产生重大影响。

投资者在投资基金时需要承担的费用包括申购与赎回费、管理费、托管费与销售服务费等。

目前国内的Y类基金份额的投资管理同其他类别相同,但Y类基金份额享有申购与赎回费、管理费、托管费等费率优惠,不收取销售服务费,目前可投资的Y份额的基金,管理费和托管费普遍执行五折优惠,费率水平与美国市场基本持平。相对于A、C份额,Y份额每年减少的费用,意味着长期收益的提升。

当然,除了现在能够享受到的费用优惠之外,参考国外的养老金投资发展情况,未来在费用方面或许还会有更多的优惠。近30多年来,美国共同基金的综合费率是在不断优化的过程中。由参与者自主投资决策的401(k)与IRA等养老计划规模的不断增长,没有投资知识与经验的参与者迫切需要标准化的养老产品。1996年富达投资推出了养老目标日期基金来满足这一市场需求,标准化的产品有清晰的费率标准,可以帮助投资者节省了过高的人工投资顾问费。

在2006年的《养老金保护法案》中引入默认投资机制(QDIA),当401(k)参与者未指定投资产品时,账户中的养老金资产将自动投入默认基金,为金融知识有限的参与者提供了更优惠的一站式投资服务。养老目标日期基金被纳入QDIA默认产品池,资产规模实现了快速增长,2006年与2007年资产规模同比分别增长61.5%与60.8%;同时养老金成为目标日期基金的主要持有人,占比曾一度超过90%。截至到2021年底,养老目标日期基金总规模1.8万亿,养老金计划持有85%,其中以401(k)为主的DC持有66%、IRA持有19%(数据来源:Morningstar Direct)。

2018年以来,主打低投顾费率的智能投顾进入了快速扩张期,当年管理规模达到4285亿美元。受此影响,美国市场目标日期基金在2018年末为1.09万亿,较2017年末的1.11万亿美元出现小幅回落。指数化投资与智能投顾的成熟,同时带动了目标日期基金管理费的不断降低,全市场目标日期基金的管理费由2009年的0.67%,下降到2021年底近乎腰斩的0.34%(数据来源:Morningstar Direct)。

当前,国内个人养老金账户可投资的公募基金还只有养老FOF类基金。未来,随着个人养老金投资业务的逐渐成熟,可投资品种的丰富和拓展应是大势所趋。因此,基金投资过程中产生的交易费、印花税等的摩擦成本对于投资收益的影响也可能越来越明显。

美国vanguard公司曾做过统计,1983-2003年公司的指数基金与主动管理基金的年化收益率分别为12.8%与10%,业绩的差距主要来自于基金运营费用的差异。如果初始投资1200元,按照年化收益率12.8%与10%来计算,20年后的收益分别为12144元与6876元,前者高出后者77%;而且两者的差距会随着时间不断扩大,如果投资持续40年,则总收益分别为148438元与54311元,前者高出后者的幅度达173%。在基金收益率上限确定的情况下,降低基金的投资成本意味着提高基金的收益,只有控制好投资成本才能获取长期的较高收益。

因此,在选择基金的过程中,如果过度关注基金过往业绩,可能会让投资者忽视了基金运营中发生的费用。因为强大的复利效应,持续发生的成本,如投资顾问费、管理费与托管费、销售服务费、基金投资中的交易费等,细微的差异也会被时间无限地放大,正所谓“差之毫厘,失之千里”。

随着我国人口老龄化程度的加剧,如何能够体面的养老是人生的一大课题。年轻就是资本,通过尽早做好养老规划,把握住发展个人养老金的时机,力争把年轻这一资本转化为财富,毕竟每个人都是自己养老的第一责任人。

风险提示:基金有风险,投资需谨慎。本材料仅为投资者教育,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同和基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。

2022-12-14 17: 27

2022-12-14 17: 20

2022-12-14 16: 30

2022-12-14 16: 25

2022-12-14 16: 22

2022-12-14 16: 21