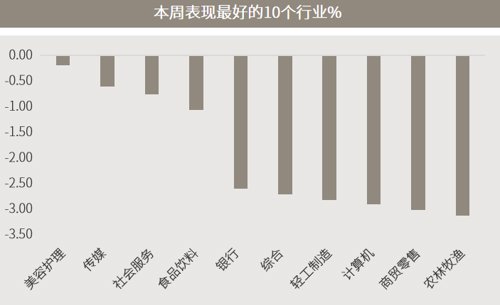

【市场观察1】A股:波动随海外市场加大,复苏预期提振港股逆势上扬【市场观察2】中国股票:过往中国出口增长及PPl转负期间,均可见刺激政策加大带动股市表现【市场观察3】2023年海外展望:中国防疫优化提振区域经济,亚洲等新兴市场权益资产配置价值凸显

△资料来源:Wind,Bloomberg;数据截至2022/12/23。

A股:波动随海外市场加大,复苏预期提振港股逆势上扬■ A股波动随海外市场加大,复苏预期提振港股逆势上扬:受海外市场波动加大等因素影响,本周A股波动也随之加大,主要指数、行业普跌。但与此同时,原本更容易受海外市场拖累的港股仍然震荡收涨,显示经济复苏预期仍在对中国股市形成重要支撑,因为历史上看港股在中国经济和盈利复苏期间往往有更好的表现。另外本周外资再次流入A股,历史累计净流入规模达1.7217万亿,再创历史新高,显示外资仍然看好A股市场。

■ 与经济复苏的相关度不同,各个行业的行情也会分先后:从现在到2023年一季度,预计各个板块、各个品种,都会有修复性的机会,和经济预期强相关的先修复,弱相关的随后也会修复。近期和经济恢复相关的行业已经有强劲的表现,随着经济复苏的深入和信心的修复,预计会有更多板块和行业开始有所表现。如果明年三季度经济恢复超预期,届时市场很可能还有一波更大的行情,但这目前仍需要动态观察和跟踪。

△资料来源:万得,(上)数据区间2022.12.19-2022.12.23,申万一级;(下)数据区间2014.11.17-2022.12.23。中国股票:过往中国出口增长及PPl转负期间,均可见刺激政策加大带动股市表现尽管在疫情影响、外需放缓下,11月中国经济活动仍显疲弱,但过往经验显示,当中国出口及生产者物价指数同步下滑期间,官方往往会加大刺激政策以提振信货及总体需求。11月以来,我们看到了从地产到促消费的政策不断加码,并伴随着防疫政策的持续优化。■ 过往中国出口增长及PPl转负期间,均可见刺激政策加大带动股市表现:纵观2008年以来三段经济放缓期间,均可见社会融资增长受到刺激政策支撑显著上扬,亦同步带动中国股市表现。随着中国防疫政策逐步优化,及中央经济工作会议对2023年的经济政策提出了更加积极的措施,市场预期内需复苏有望抵销外需疲弱的冲击,带动2023年中国经济增长逐步回温。

△资料来源:万得,摩根资产管理, 数据区间2007.01.01-2022.12.11。

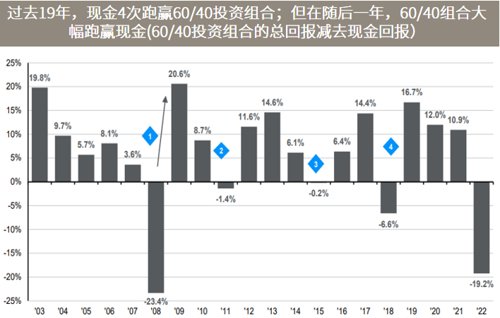

2023年海外投资展望:中国防疫优化提振区域经济,亚洲等新兴市场权益资产配置价值凸显在高通胀和海外流动性紧缩的背景下,2022年市场上演了“现金为王”。但是在各方条件边际改善的条件下,“现金为王”的局面或将发生转变。从历史数据来看,现金跑赢60/40投资组合(60%股票+40%债券)的情况向来并不持久。数据显示,从2003年至2021年 ,现金跑赢60/40组合的年份并不多见,仅仅只有四次。而且,在后一年,60/40组合都能大幅跑赢现金。■ 中国防疫优化提振区域经济,亚洲等新兴市场权益资产配置价值凸显:展望2023年,经济增长的挑战,可能会加大股票等风险资产的波动,这需要我们在年初增加对固收类资产的关注。不过,随着时间的推移,成熟市场政策利率见顶和经济企稳,有望提供增配权益类资产的机会。随着中国防疫优化提振区域经济,亚洲等新兴市场的权益资产,配置价值有望优于美股。在2022年,虽然亚洲等国家的股票市场评级被大幅下调,不过由于大部分不利因素均被充分定价,估值有更高的吸引力,且盈利预期也可能更加接近实际。中国有望重回经济复苏的轨道,对整个地区将带来正面的提振作用。

△资料来源:FactSet,摩根资产管理,数据截至2022.11.14;1至4的菱形表示现金自2003年以来跑赢60/40投资组合的4年。现金以彭博美国1至3月期美国短期国债为基础。投资组合回报反映60%的MSCI综合世界指数和40%的彭博综合债券指数配置。过去业绩并不代表当前或将来表现。测算收益不等于实际收益,以上测算仅作示例,不作为收益保证或投资建议。因彭博综合债券指数设立于2003年,故回溯时间起始于2003年。

■ 美国12月消费者信心创八个月新高;11月成屋销售创逾20年最长连降■ 中港两地证监会原则同意扩大股票互联互通标的范围,拟纳入在港上市外国公司■ 中国国常会:经济恢复回稳但基础不牢,符合冬季施工条件的重大项目不得停工■ 中国央行:引导金融机构化解优质头部房企风险,支持平台企业发挥更大作用